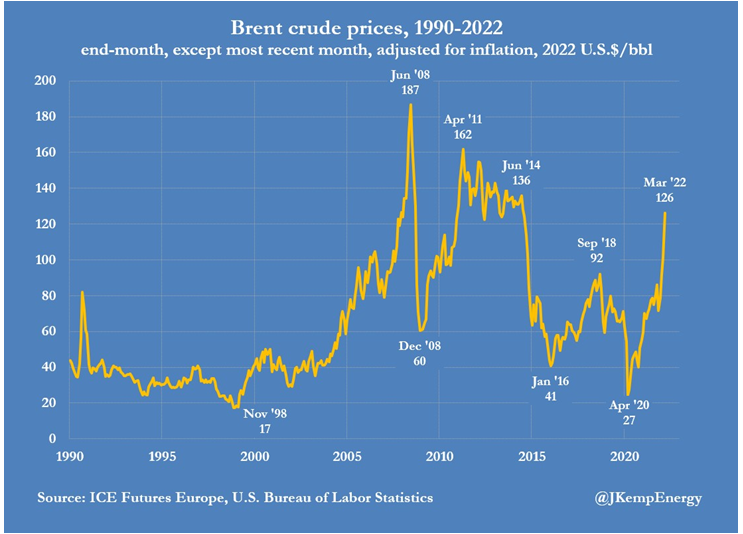

John Kemp, a Reuters szenior energia elemzője hívta fel a figyelmet a következőkre. A közeli határidős, jelenleg 126 dolláros Brent jegyzésár 2014 júliusa óta a legmagasabb reál szinten van.

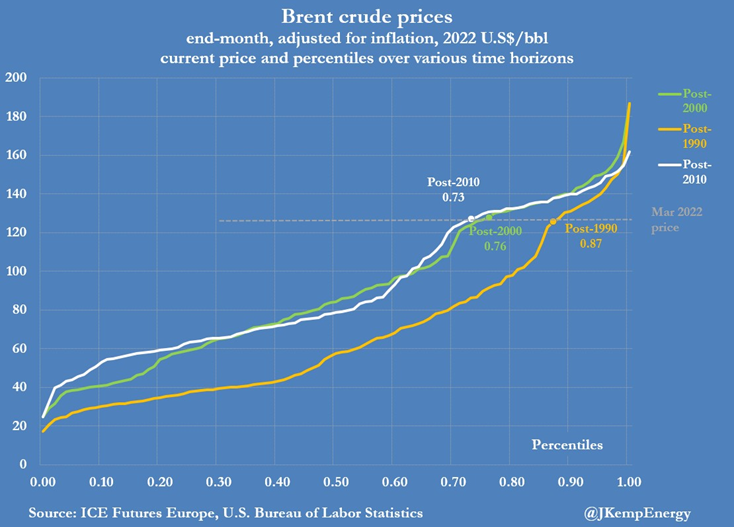

Ha 1990 óta megnézzük az inflációval módosított, reál olajárakat, most a 87. percentilisben vagyunk. Vagyis az elmúlt 42 évben a kőolaj reálára 87%-ban alatta volt a mostani szintekhez képest és csak 13%-ban felette. A történelmi szemléletből nézve tehát meglehetősen drágának tűnik a nyersolaj. Ráadásul a dollár más devizákhoz viszonyított értéke is magas: elég csak arra gondolni, hogy 2010 és 2014 között jellemzően 1,25 és 1,5 között mozgott a dollár/euró kereszt szemben a mostani 1,09-as szinttel.

A Brent nyersolajárak alakulása 1990-2022 (hónap vége, kivéve a mostani hónap, inflációval korrigált, 2022-es reál USD/hordó ár)

Forrás: John Kemp

A Brent nyersolaj árak (hónap vége, inflációval korrigált 2022-es reál USD/hordó ár) – a mostani ár és a percentilisek alakulása a különböző időszakokban

Forrás: John Kemp

Véleményem szerint emiatt is közel lehetünk a kőolaj árak csúcsához. Ez persze nem jelenti, hogy nem emelkedünk akár 150 dollárig, de a mostani szintről már nehéz elképzelni jelentős árrobbanást. Érdemes megnézni, milyen tényezők befolyásolják ezt a piacot rövidtávon.

Az áremelkedést segítő tényezők:

- Oroszországot szankciókkal kívánja a nyugat sújtani, ami visszavetheti a napi közel 5 millió hordós orosz nyersolaj és 2,8 millió hordó/nap termékexportot. A szankciókhoz nem feltétlenül csatlakozik mindenki, a kínai 1,6 millió hordó/nap orosz import még nőhet is. Az embargó visszaüthet az orosz kőolaj és termék kapacitásokra, mivel az oroszok ekkora mennyiségű kőolajat nem tudnák tárolni vagy felhasználni.

- Az OPEC szabad kapacitásai kimerülőben vannak. A kartell látványosan hallgat a mostani szituációban, részben a kooperációban érintett Oroszország miatt. De azt látszik, hogy Szaúd-Arábián és az Egyesült Arab Emirátusokon kívül másnak nincs lényegesen több szabad termelési kapacitása, ami maximum 2-3 millió hordó/nap lehet.

- Az amerikai palaolaj szektor nem tud és akar olyan gyorsan nőni, mint korábban. Az EIA legfrissebb, február 8-i becslése szerint 2022-ben 12 millió hordó/nap lehet az Egyesült Államok olajtermelése, ami 2023-ra 12,6 millió hordó/napra nőhet. A háttérben az állhat, hogy részben csökkent a könnyen és olcsón kitermelhető lelőhelyek (Tier 1) száma, másrészt a befektetők az elmúlt 10 év 500 milliárd dolláros negatív készpénz áramlás helyett tőkearányos megtérülést szeretnének és nem a növekedés további fokozását.

Az áremelkedést fékező tényezők:

- A magas árak nem hatnak ösztönzőleg a fogyasztásra. Az IEA januári jelentése szerint idén 5,5 millió hordó/nappal emelkedhet az olajfogyasztás. Csakhogy azóta 30% felett nőttek az árak, miközben a dollár erősödött. Ma a legtöbb olajipari hír már arról szól, hogy lassul a növekedés és a fogyasztás és mindenki konzervál. Ha csak 5%-kal tudnák visszavenni az ütemen, az napi 5 millió hordó fogyasztáscsökkést okozna. A Covid alatt egy ponton a világ 40 millió hordóval kevesebb olajat fogyasztott, de a 2020-as év egésze is közel 9 millió hordó/nap keresletcsökkenést hozott. Az olcsó olaj korszakának vége, legalább is egy darabig.

- A magas árak ösztönzik a kínálatot. A piacon olvasható hírek szerint az olajvállalatok is igyekeznek maximálni a nyereséget és mindent megtesznek, hogy maximálják az olajtermelést. Kezdenek tabuk is megdölni: az USA látványosan tapogatózik a venezuelai olajtermelés irányába, miközben a térségben jelentős beruházások vannak Guyanában és Suriname-ban. Afrika szerepe jelentősen nőhet, miközben a magas árak jelentős beruházásokra ösztönöznek. Valószínűleg az európai zöldpolitika is visszakozni fog az olajszektor vegzálása helyett.

Irán visszatérhet idén a piacra. A bécsi tárgyalások előrehaladásával jól látszik, hogy a közeljövőben visszatérhet Irán a piacra. Valószínűleg erre konkrétan májusban-júniusban kerülhet sor, ha a nagyhatalmak megvizsgálták, hogy az ország tényleg betartja az ígéreteket. Irán nemcsak napi 1-1,5 millió hordóval növelheti a globális olajkínálatot, de a Kpler nevű vezető nyersanyag elemzéssel foglalkozó cég adatai szerint 87 millió hordó iráni kőolaj vár hajókon a startpisztoly eldurranásával. A Kpler egyébként műhold adatok elemzésével jutott erre a becslésre.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának