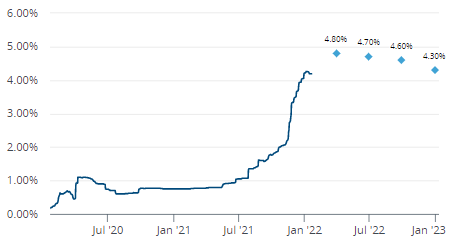

A tavalyi évben markáns váltás következett be a hazai monetáris politikában. Az éveken át tartó, a növekedést támogató monetáris politika, s sok esetben unortodoxnak mondható monetáris lazítások után a nyár elejétől a jegybank megkezdte szigorítási ciklusát az emelkedő inflációs kockázatok közepette. Az utolsó negyedévben az infláció a vártnál nagyobb mértékben gyorsult tovább, amire az MNB eszköztárásnak átalakítása mellett gyorsított kamatemelésekkel reagált. A 3 hónapos bankközi kamatláb, ami 2021 elején mindössze 75 bázispontos volt, 4 százalék felett zárta az évet.

Elnézve a továbbra is jelenlévő inflációs bizonytalanságokat, illetve felfelé mutató inflációs kockázatokat az idei évben a kamatemelések tovább folytatódnak – bár a tavaly év végén látottaknál várhatóan valamivel lassabb ütemben. Hogy végül pontosan milyen szintre emelkednek majd a rövid oldali kamatok, még mindig nem látható tisztán. Alapelőrejelzésünkben kicsivel 5 százalék alatt stabilizálódó rövid kamatokkal számolunk a közeljövőben, ám egyáltalán nem lenne meglepő az 5 százalékot meghaladó kamatszint sem.

Bár a bizonytalanságok számottevőek és nincs biztos információnk arról, hogy ez mégis pontosan mikor következik majd be, a globális ellátási feszültségek enyhülésével, a beszállítói láncokban bekövetkező javulással párhuzamosan szelídülhet az infláció. A kereslet és a kínálati feszültségek várt enyhülése mellett a fokozatosan szigorodó monetáris kondíciók hatása is megjelenik előbb-utóbb a gazdaságban, s ennek köszönhetően is mérséklődhet az áremelkedés üteme. Nehéz most ezt elhinni, de a jegybanki 3 százalékos cél közelébe lassuló infláció egyúttal moderáltabb kamatszinteket is hozhat. Azonban a rendkívül alacsony, nullát éppen csak meghaladó nominális kamatok és a sok esetben mélyen negatív reálkamatok világa várhatóan nem fog visszatérni. Változik ugyanis a nemzetközi környezet is, s a globális jegybankok mintha kezdenének érzékenyebbé válni az extrém nyomott kamatszintek kedvezőtlen mellékhatásaira, többek között az eszközár-buborékokra. Elindult tehát a monetáris politikák lassú normalizációja, s ezt a folyamatot remélhetőleg nem fogja egy újabb gazdaságot érő sokk ismét megszakítani.

3 hónapos Bubor előrejelzésünk:

Forrás: Erste Group Reseach

Az elkövetkező években tehát várhatóan magasabb nominális és reálkamatszintek mellett fog működni a hazai gazdaság, mint azt az elmúlt tíz évben megszokhattuk. Az emelkedő általános kamatszint növekedést lassító hatása pedig a makrotankönyvekből közismert. A magasabb kamatok drágábbá teszik a hiteleket, determinálva ezzel a vállalati beruházásokat, illetve a fogyasztói kiadásokat, azaz a belső felhasználást. A beruházási és a fogyasztási hajlandóság csökkenésével párhuzamosan nőhet a megtakarítási hajlandóság, összességében lassítva a GDP növekedését, ám az érem pozitív oldalaként javítva a külső egyensúlyi pozíciót és mérsékelve az inflációt.

Magyarországon azonban a kamattranszmissziós mechanizmus nem mindig érvényesül a könyvekben leírt módon. A devizahitelek fénykorában pedig gyakorlatilag nem is létezett, lényegesen korlátozva ezzel a monetáris politika mozgásterét. A devizahitelek eltűnésével és a forinthitelezés általánossá válásával persze nagyot javult a helyzet ezen a téren is, azonban a jegybanki kamatemelések piaci kamatokra való hatásának időbeli lefolyása, illetve maga az átárazódás érdemben eltérhet a hitel és a betéti kamatok, valamint a vállalati és a lakossági kamatok esetében. Mindenesetre jelenleg azt látjuk, hogy az emelkedő jegybanki kamatszint hatása folyamatosan megy át a piaci hitelkamatokba. A vállalati szegmens esetében a kamatok emelkedése mellett jelentős szerepe van az összetételhatásnak is. Az MNB ugyanis a monetáris szigorítás jegyében tavaly a rendkívül kedvező kamatozású NHP Hajrá! vállalati hitelprogramjának befejezéséről is döntött, emiatt a nem-támogatott hitelek részaránya valószínűsíthetően fokozatosan nőtt az elmúlt hónapokban a teljes hitelezésen belül. A vállalatok forrásszerzési lehetőségeinek szigorodásával párhuzamosan a magánszektor beruházásainak növekedési üteme lassulhat az elkövetkező időszakban, ami hatással lehet a GDP növekedésére is.

A lakossági hitelezés esetében a már meglévő, hosszabb időszakra fixált kamatozású jelzáloghitelek esetében a magasabb kamatkörnyezet nem fogja növelni a törlesztőrészletet. A háztartás rendelkezésre álló jövedelme így ceteris paribus szinten marad, akár csak a fogyasztási hajlandósága. Az emelkedő kamatok miatt azonban az új lakossági hitelek iránti kereslet lassulhat, s ebben a tavalyi év végén látott előrehozott kereslet, mint technikai hatás is szerepet játszhat. Az esetleges GDP növekedést lassító hatások, amelyek ebből a forrásból erednek, azonban elég nehezen megfoghatóak, ráadásul bonyolítja a képet, hogy az államilag támogatott hitelek (babaváró hitel, CSOK hitel) szerepe úgy tűnik, egyelőre még magas maradhat ezen a piacon.

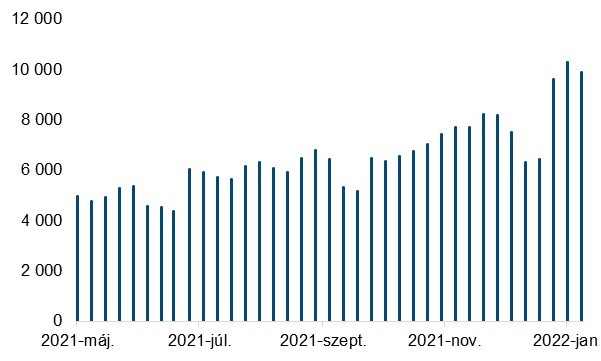

A kamattranszmisszió hatékonyságát egyébként a közgazdasági elmélet szerint fékezheti az is, ha bankrendszer likviditási pozíciója pozitív, azaz a bankoknak a jegybankkal szemben nettó követelése van. Ez nem egyedi magyar sajátosság, a válságkezelő monetáris politikai intézkedések - többek között az eszközvásárlási programok - értelemszerűen a bankrendszer likviditástöbbletének emelkedésével jártak együtt. A jelentős bankközi likviditástöbblet segítheti a hitelezés fenntartását, ami a válság idején nagyon jól jön, ugyanakkor, ha a monetáris politika a szigorítás útjára lép, gondoskodnia kell arról, hogy a többletlikviditás minél nagyobb részét kicsatornázza a bankrendszerből. Egyébként nem lesz effektív a kamatemelés. A magyar jegybank legfontosabb eszköze erre jelenleg az egyhetes betét. A likviditástöbblet nagyságát jól jelzi, hogy a legutóbbi betéti tender alkalmával a kereskedelmi bankok közel 10 ezer milliárd forintot helyeztek ebben az eszközben – majdnem 20 százalékát a nominális GDP-nek. Ekkora likviditásbőség mellett pedig nem meglepő, hogy a betéti kamatok alakulásán nem igazán látszik a tavaly nyár óta tartó jegybanki kamatemelések hatása. A jelentős bankközi likviditástöbblet mellett a továbbra is érdemben 100 százalék alatt lévő összbanki hitel/betét arány érhető módon szintén nem sarkallja a bankokat a betétekért folyó versenyre, a betétállományuk növelésére. A fogyasztás-megtakarítás arányban így nem várunk olyan változást a magasabb effektív kamatok hatására a közeljövőben, ami lassítaná a növekedést, különösen annak fényében, hogy a fogyasztást pillanatnyilag igen erőteljes fiskális transzferek is támogatják. Az idei évben így várhatóan - magasabb kamatszint ide vagy oda – gyorsulni fog a fogyasztás növekedése. Ugyanakkor ez ugyancsak megnehezíti az infláció leszorítása érdekében tett jegybanki küzdelmeket.

Az egyhetes betét állományának alakulása a monetáris szigorítás tavaly tavaszi kezdete óta (Mrd forint)

Forrás: MNB

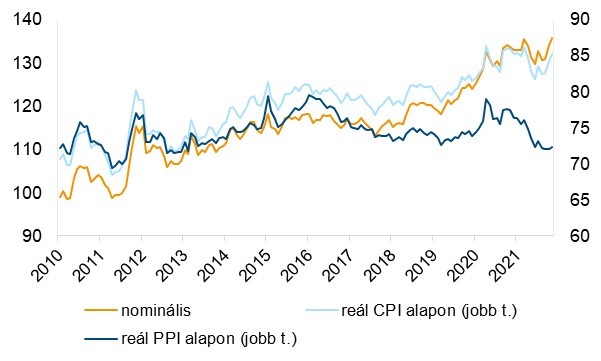

Kis, nyitott országokban, mint Magyarország, a kamatok alakulása mellett az árfolyamcsatornának talán még kitüntetettebb szerepe van a monetáris transzmisszióban. Most amikor annyi év után ismét az infláció leszorítása vált prioritássá, reményeink szerint véget érhet a forint folyamatos gyengülésének időszaka. Az infláció elleni küzdelemben, a hiteles antiinflációs politikában, az inflációs várakozások alakításában az árfolyam felértékelődése meghatározó lehet. Tartósan erősödő nominális árfolyam ugyanis közvetlenül hat az importált termékek árára, ami legalább részben ellensúlyozza a magas globális inflációt, illetve a piaci szolgáltatások várhatóan középtávon is tartósan magasabb drágulásából eredő többletinflációt. A folyamatosan emelkedő jegybanki és piaci kamatszint a jelenlegi monetáris keretrendszerben az árfolyam erősítését, stabilizálását is szolgálja. A növekedési hatások szempontjából érdekesebb kérdés, hogy a reálárfolyam hogyan változik majd az elkövetkező időszakban. Az elmúlt évek laza monetáris politikája mellett voltak évek, amikor nemcsak a nominális árfolyam, hanem a reálárfolyam is leértékelődött, ami egy felzárkózó gazdaságban elég szokatlannak mondható. A reálárfolyam leértékelődése javította az exportőrök versenyképességét és az export növekedési hozzájárulásán keresztül segítette a gazdaság fellendülését. Azonban ez a típusú export- illetve növekedésösztönzés csak addig tudott működni, amíg nem épült fel az infláció is. Emiatt most már egészen más helyzetben vagyunk. Az infláció leszorítása, a megváltozott árfolyampolitika középtávon stabilizálódó, illetve lassan felértékelődő reálárfolyamot sugall, aminek lehetnek kedvezőtlen hatásai az exportpiaci részesedére, így a növekedésre nézve. Az export versenyképességének fenntartását a reálárfolyam leértékelődése helyett a jövőben a termelékenység javulása, a hozzáadott érték növelése, illetve a szolgáltatás-export súlyának további növekedése segítheti leginkább.

A forint nominál-effektív és fogyasztói illetve termelő áralapú reál-effektív árfolyamindexei (2000 átlaga=100)

Forrás: MNB

A cikk első alkalommal a portfolio.hu oldalon jelent meg.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.