A járvány egyik legnagyobb vesztese a járműipar: a feldolgozóipari alágazatok közül ez szenvedte el a legnagyobb visszaesést. Idén és jövőre még az alkatrészhiány lesz meghatározó, közép- és hosszútávon azonban a kereslet alakulása érdekes. Márpedig miközben a fejlett világ kereslete évek óta stagnál, előretekintve az autómegosztás és az önvezető járművek megjelenése is csökkentheti az igényeket.

Bár általánosan a szolgáltatások uralják a bruttó hazai termék számottevő részét, a fejlett és fejlődő országokban továbbra is jelentős a súlya az ipari termelésnek, azon belül is elsősorban a feldolgozóipari alágaknak. A járvány következtében Kína termelése körülbelül másfél hónapra leállt, miközben a keresleti oldal is gyorsan összezuhant, majd dominóként dőltek ki a termelési lánc további elemei is.

A legnagyobb visszaesést minden kétséget kizáróan a – hazánk számára is rendkívül fontos – járműipar szenvedte, amely a leginkább keresletérzékeny az alágak közül. Az autóipar szerepe azért is kiemelt, mert számos más alág, például a fémipar, gépipar, gumiipar kibocsátását (így a hazai feldolgozóipar közel felét) is befolyásolhatja a teljesítménye. Ezenfelül például Magyarországon az újautók vásárlásának közel fele lízingcégekhez köthető, azaz praktikusan vállalati konjunktúraindikátor. Bár a kereslet 2020 második felétől a vártnál nagyobb ütemben tért vissza, még mindig messze van a korábbi 2018-as, 2019-es csúcsévektől. Adódik a kérdés: merre tovább?

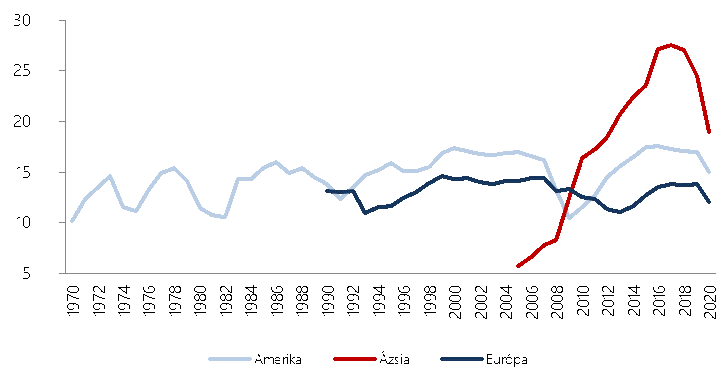

A leginkább elgondolkodtató információ a historikus adatok alapján rajzolódik ki: a fejlett világ járművek iránti kereslete gyakorlatilag évtizedek óta stagnál, szignifikáns bővülés nem mutatható ki. Emellett Kínában is már korábban megállt a kereslet növekedése. Potenciál egyrészt a nagy népességű, fejlődő és alacsony állománnyal (egy főre eső járművel) rendelkező országokban lehet, mint például India vagy Brazília. Másrészt, ha a szabályozók kikényszerítik az alternatív meghajtású járművek elterjedését, mellyel tömeges flottacserék mehetnek végbe. Utóbbira több jel is mutatkozik már Európában és a tengerentúlon egyaránt. Ugyanakkor az autó-megosztási (car-sharing) és az önvezető technológiák (self-driving) széles körben történő elterjedése inkább a kereslet lassulását vetítik előre közép- és hosszútávon.

Újautó-regisztrációk a főbb régiókban (millió db)

Forrás: Carsalesbase

A termelés tekintetében évek óta zajló folyamat gyorsulhat fel a járvány eredményeként: a gyártók a korábban tapasztaltnál is gyorsabban adaptálhatják a humán munkaerőt helyettesítő technológiákat: automatizáció, digitalizáció, robotizáció, melyek által mérsékelhető többek között a bérfeszültség, illetve hatékonyabbá tehető az előállítás.

Az ellátási láncok átrendeződése – amit a járvány egyik legfontosabb következményeként jósoltak – egyelőre még várat magára, tömeges üzemáthelyezésekről még korántsem beszélhetünk az eddig eltelt másfél év alapján, a költségelőny, mint versenyképességi merőszám továbbra is döntő szempont. Ez a kérdés akkor kerülhet előtérbe, ha a távol-keleti országok bérszínvonala komolyabb emelkedésbe kezd: Kína ebben a tekintetben határozott felzárkózást mutat, de a legtöbb még szóba jövő távol-keleti gazdaság továbbra is le van maradva a kelet-európai, valamint a legfejlettebb dél-amerikai országokhoz képest.

Idén és jövőre az alkatrészhiány és a nyersanyagárak emelkedése keserítheti elsősorban szintén az autógyártók életét, ugyanakkor közép- és hosszútávon inkább a keresleti átmenet lesz meghatározó. E tekintetben a két lényeges kérdés fogalmazódhat meg. Az egyik, hogy az alacsony állománnyal rendelkező fejlődő országok mikor jutnak el abba a fejlettségi szakaszba, amikor érdemben megindulhat a járművek iránti kereslet. A másik pedig, hogy milyen sebességgel mehet végbe az egyre inkább fókuszba kerülő „zöldátmenet”.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.