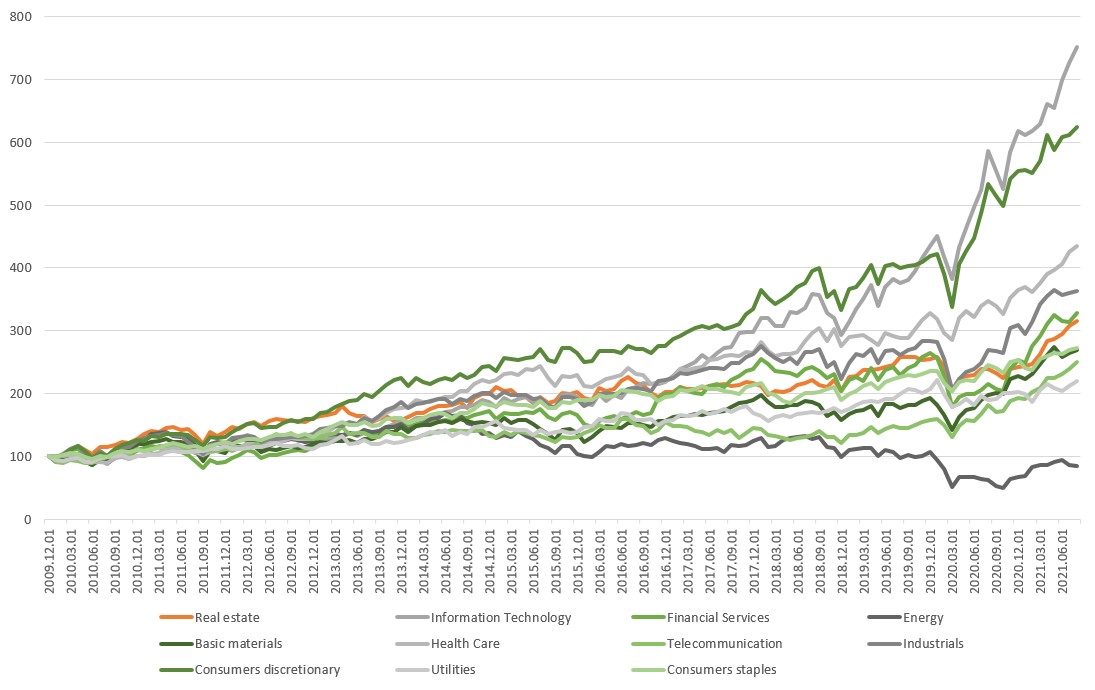

A lenti ábra, mely az egyik kedvencem, azt mutatja meg, hogy a S&P500-as index 11 fő szektor komponense milyen hozamot biztosított 2010. január 1. óta, vagyis cirka 11 és fél éve.

Az érdekesség, hogy mindegyik S&P500-as alszektor pozitív hozammal bírt, az információs technológia közel nyolcszor értékesebb dollárban, mint 11 éve, de a nem életbevágó fogyasztói javakat előállító vállalatok (angolul consumer discretionary) részvényei is 624%-os nyereséggel örvendeztették meg átlagban befektetőiket ebben az időszakban. A kakukktojás – ki lehet találni - az energiaszektor, mely gyakorlatilag 16%-ot veszített az értékéből. Különösen 2014 óta indult be a lejtmenet, ekkor omlott össze a 2010 vége óta 100 dollár körüli olajár. A S&P Energy index további csapást kapott 2020 áprilisában, hiszen a Covid miatt összomlott az energiakereslet, és a WTI egy napra negatív értéken zárt. Azóta egyébként ez az alulteljesítés megszűnt: az idei év legjobban szereplő szektora lett az energia az USA-ban.

A S&P500-as egyes szektorainak hozama 2010. január 1-től USA dollárban

Forrás: Bloomberg

Felmerül bennem a kérdés, hogy vajon a következő évtized nem ennek a helyzetnek a tükörképe lesz-e? Az ugyanis látszik, hogy a következő évek jó eséllyel magas energia és nyersanyag árakat fognak hozni. Európában most robbannak fel az energiaárak, melyet követnek az ázsiai és amerikai jegyzések is. Az energiaszektor (amit az ESG szempontok megjelenése is sújt) megléte ugyanis elengedhetetlen a modern élethez. Bármilyen szexi mondjuk egy IT cég, elektromos áram nélkül nem üzemelnek a számítógépek, de bitcoint sem tudunk bányászni. Bármilyen izgalmas mondjuk a fogyasztói javak gyártása, olaj, földgáz és kőszén nélkül szinte semmilyen terméket nem lehet ma előállítani vagy elszállítani. Néha számomra úgy tűnik, mintha az utóbbi években megjelent fiatal befektetői generáció elfeledkezett volna a fizikai realitásokról és csak IT-t, AI-t, elektromos autót meg űrtechnológiát lát maga előtt, miközben ezek a dolgok nem a semmiből keletkeznek.

Ezek az energiavállalatok ráadásul az energiaátmenet kulcsszereplői lesznek, ehhez viszont pénzbeli megtérülést szeretnének látni. Vagyis akár a hagyományos, akár a zöldenergia várhatóan szinte biztosan jóval drágább lesz, mint amihez hozzászoktunk az elmúlt 10 évben. Ezek a várakozások további energiarészvény áremelkedést vetítenek előre, a Covid kitörése valószínűleg mélypontja és egyben fordulópontja is volt az évtizedes trendnek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának