Ha a globális olajpiacot nézem, számomra a 80 dolláros olajár szint tűnik annak, ami az új egyensúlyi pont lehet az év második felében, ami azt jelenti, hogy rövidtávon tovább erősödhet a kőolaj ára. A kockázatok inkább felfelé kitörés irányába mutatnak, egy gyors gazdasági kilábalás ismét a 2008-ban tapasztalt robbanást okozhatja az árakban, bár ennek az esélye egyelőre alacsony, mivel az OPEC még közel 6 millió hordó/nap tartalékkal rendelkezik Irán nélkül. Ha azonban a világ olajkereslete gyorsan nő a pandémia lecsengésével, jövőre bekövetkezhet egy ilyen hirtelen kőolaj árugrás. Arra nem számítok, hogy ez a tüske tartós lesz, de pár hónap erejéig jöhet a 100 dolláros olajár is jövőre.

Miért lehet 80 dollár év végéig az egyensúlyi olajár? Talán azért, mert ez az ár megfelel a piac két legnagyobb csoportjának. A termelő országoknak jó, mert ekkora ár mellett a költségvetések nagyrésze egyensúlyba kerül. A fogyasztók pedig még elviselik ezt az árat. A piac helyzet ráadásul olyan, hogy az OPEC befolyása ismét nő, a kartell lehet a marginális olajár meghatározója.

Az olajtermelők szövetségének szerepe nagyot nőtt az elmúlt időszakban. A koronavírus járvány okozta sokk ugyanis visszafogta a nem-OPEC termelőket, főleg az amerikai palaolaj cégeket. Nagyon jól látszik, hogy hiába nő az olajár, az amerikai palaolaj termelő szektor aktivitása alig változik. Ahogy az ábra is mutatja, az Amerikai Energiaügynökség, az EIA nem számít arra, hogy a járvány előtti, napi 13 millió hordós olajtermelést újra elérje a közeljövőben az Egyesült Államok. Még 2022 végén is inkább 11,5-12,0 millió hordó/nap szinten lehet a kihozatal. Az észak-amerikai vállalatok inkább a hitelvisszafizetést és az osztalékot választják, mintsem, hogy termelésnövelésbe forgatnák vissza a tőkét. Hiába tehát a magas olajár, a kínálat most némileg rugalmatlanabb, mint korábban volt. A nem-OPEC tagországok többségére, a tradicionális olajtermelőkre is ugyanez érvényes. Ez gyakorlatilag azt jelenti, hogy az OPEC lehet a mérleg nyelve és a rövidtávú kínálat alakításán keresztül az olajár legfontosabb meghatározója.

Az USA havi kőolaj és földgáz termelésének múltbeli és várható alakulása (millió hordó/nap, illetve milliárd köbláb/nap)

Forrás: EIA, 2021. június

A kartell ráadásul tanult a tavalyi hibából, amikor is márciusban nem tudott kiegyezni Oroszországgal és korlátlanul öntötte a piacra a terméket, hozzájárulva aktívan a piaci ár összeomlásához. Az arab országok és a velük szövetséges államok most havonta ülnek össze virtuálisan és finomhangolják kínálatukat. Így sikerült is szinte teljes egészében leépíteni azt a 600 milliós hordós készlettöbbletet, ami a tavalyi év közepére gyűlt össze a járvány okozta keresletkiesés és az OPEC+ megegyezés elmaradása miatt. Gyakorlatilag az OPEC egy éve olyan piaci helyzetet hozott létre, hogy 1,5-2 millió hordó/nappal meghaladja a kereslet a kínálatot globálisan, így csak a készletek felhasználásával lehet kielégíteni a fogyasztói igényeket. A kartell folytatni fogja ezt a politikát, július 1-én várhatóan növelni fogják kis lépésben a kínálatot úgy, hogy ez a napi 1-2 millió hordós kínálati deficit fennmaradjon.

Szaúd-Arábia számára a 80 dollár körüli világár lenne elfogadható, mivel innentől kezdve lesz egyensúlyi a költségvetése. Ez szerintem elfogadható a világ számára is, bár egyes fejlődő országoknál ez már fájdalmas árszint. Ki kell emelni, hogy az elmúlt 10-15 évben mind az olaj kínálata, mind a kereslete rugalmasabb lett: az előbbi a palaolaj termelés gyors felfutása és a csökkenő költségek miatt változott, nem is beszélve a flexibilisebb OPEC-ről. Az utóbbi pedig részben a támogatási rendszerek leépítése miatt lett rugalmasabb, mivel a fejlődő országokban a kormányok egyre kevesebb szubvenciót adnak a fogyasztáshoz. Emellett a piac transzparenciája is nőtt: a különböző műholdas megfigyelő és egyéb rendszerek miatt sokkal naprakészebb adatok állnak rendelkezésre az olajiparról, mint akár 10-20 éve. Emiatt a szereplők jobban tudnak tervezni, precízebben tudják kialakítani stratégiájukat, sőt még a sokkhelyzeteket is jobban le tudják kezelni.

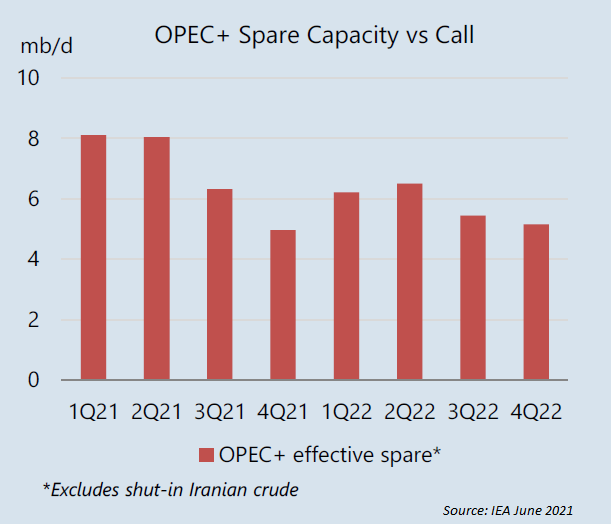

A 2022-es év izgalmasabb lehet. Ha az olajkereslet valóban gyorsan kilábal, és az év végére elérhetjük a napi 99 millió hordós keresletet, amire az előrejelzések számítanak, akkor az OPEC Iránon kívüli 6 millió hordó/nap szabad kapacitása gyorsan elfogyhat. Irán várhatóan visszajöhet a piacra az idei év végével, ami azt jelenti, hogy fél éven belül a perzsa ország ismét 3,5 millió hordó/nap kőolajat bányászhat a mostani 2 millió hordó/nap helyett. Az OPEC pedig a feles kapacitásokból kielégítheti a keresletet. De mi van akkor, ha a világ olajszomja tovább nő, és mondjuk 2022 második felében már 102-104 millió hordó/napra lenne igény? Ez könnyen bekövetkezhet, mivel a felmérések szerint az európai és amerikai polgárok a járvány végével leginkább utazni és ingatlant felújítani szeretnének: mindkét tevékenység vonzata egy erős nyersolaj kereslet növekedés. Ázsia kereslete is elég robusztus: látszik, hogy a járvány mostani hulláma miatt nem állt le az ipar és a kereskedelem világszerte, így a súlyos helyzet ellenére az olajkereslet alig gyengült. Minden adott tehát egy további keresleti csúcsdöntéshez, amit a jegybankok pénzbősége és a fiskális programok is ösztönöznek.

Az OPEC Iránon kívüli szabad termelői kapacitása (millió hordó/nap)

Nemzetközi Forrás: Energiaügynökség (IEA), 2021. júniusi jelentés

Nemzetközi Forrás: Energiaügynökség (IEA), 2021. júniusi jelentés

Ez az a pont, amikor beindulhat egy masszív spekuláció, és kialakulhat egy kőolaj ártüske. Tartós nem lesz a folyamat, nem számítok arra, hogy egy 100 dollár pluszos olajár sokáig velünk marad. Ilyen árak mellett a palaolaj termelők kapzsisága is erősebb lesz az azonnali osztalékfizetés helyett, ismét nőhet a fúrási és repesztési aktivitás és a palaolaj kínálat, miközben a 100 dollár feletti jegyzés a fejlődő országok esetében komolyan fékezheti a kereslet. Bizonytalanság természetesen továbbra is marad, hiszen ha a mostani delta koronavírus variáns okoz egy komoly világszintű járványt az idei év második félévben, akkor elmarad a várt keresletrobbanás. De az látható, hogy a piaci struktúra könnyen lehetővé tehet egy ilyen forgatókönyvet. A korábbi évek olajipari alulfinanszírozása miatt hiányzik legalább 5-7 millió hordó/nap olajtermelő kapacitás, ami 100 millió hordó/nap kereslet felett kielégítheti az igényeket. Ehhez még hozzájárul az is, hogy a környezetvédők aktívan támadják a nemzetközi olajcégeket, amely miatt még gyorsabb ütemben vonulnak ki az olaj-és gáziparból. Ez tartósan alacsonyan tarthatja a nem-OPEC kínálatot, megágyazva egy tartósan magasabb árszintnek a jövőben.

Szóval maradjatok „bull”-ok az olajban, nincs még vége a dalnak.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának