Nyersolaj ár kilátások: rövidtávon nő az OPEC befolyása, de ne írjuk még le az amerikai palaolajat

A kőolaj árak szinte korrekció nélkül emelkedtek tavaly október vége óta, amikor is kedvező hírek láttak napvilágot az új koronavírus elleni vakcinákkal kapcsolatban. Az árfolyam ralli azóta is tart és a legfrissebb, múlt heti OPEC döntéssel együtt úgy tűnik, a tendencia megállíthatatlan. A piac jelentős 3-3,5 millió hordó/nap deficittel küzdhet a második negyedév során is. De valóban vége van a „drill, baby, drill” korszaknak, ahogy Abdulaziz szaúdi herceg és olajügyi miniszter nyilatkozta?

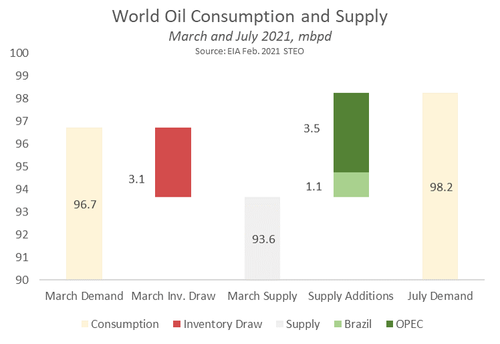

Érdemes ezt az ábrát megnézni, ami az EIA (Energy Information Administration – az Egyesült Államok energiahivatala) készített most februárban. Jól látszik, hogy a második negyedéves globális olajkereslet növekedés egy részét a növekvő brazil termelés ki tudja elégíteni, de a piac legalább 3,5 millió hordó/nap globális kínálatnövelést igényel az OPEC+ részéről, hogy egyensúlyba kerüljön az időszak során. Az EIA szerint egyébként az olaj iránti globális igény az első negyedéves 96,7 millió hordó/napról 98,2 millió hordó/nap szintre nő a második negyedév során.

A világ kőolaj fogyasztása és a kínálat 2021 márciusa és júliusa között

Forrás: EIA Short-term Energy Outlook 2021 February, oilprice.com

Március 4-én az olajkartell úgy döntött, hogy nem növeli kínálatát, mivel a mostani piac lehetőséget adott arra, hogy magasabb árak legyenek és a globális készletszint csökkenjen. A szaúdi olajminiszter, Abdulaziz herceg szerint ugyanis az USA palaolaj termelői nem tudnak kínálatot növelni se rövid, se hosszabb távon. Ugyanis a „drill, baby, drill” politikának, vagyis annak, hogy csak a termelés felfuttatására kell koncentrálnia az amerikai olajtermelőknek, a szaúdi miniszter szerint vége. Ez azt jelenti, hogy nem tudnak majd érdemben reagálni az amerikai termelők és növelni a bányászatot, ha a kőolaj ára magasabb szintre kerül a mostaninál.

Ha megnézzük az EIA legfrissebb, márciusi rövidtávú kilátásokról szóló jelentését, akkor nem feltétlenül ez a kép rajzolódik ki: az USA nyersolaj kínálata 2021-ben valóban stagnálhat 11,1 millió hordó/nap szinten a tavalyi 11,3 millió hordó/nap átlagos termelési szinthez képest, de jövőre az Egyesült Államok területén felszínre hozott nyersolaj átlagos mennyisége 12,0 millió hordó/nap körüli értékre nőhet. Vagyis az amerikai palaolaj termelés a 200 milliárd dolláros adósság ellenére nem halott: ha megfelelő ár ösztönzést kap, akkor a kapzsiság legyőzi a félelmet. Fontos volt ilyen szempontból több cég legfrissebb gyorsjelentése is, mely szerint bőven van még helye a növekedésnek. Különösen a Tier1, tehát legjobbnak tekintett lelőhelyek esetén is még évtizedes bővülési lehetőség van az USA-ban (Forrás: https://oilprice.com/Energy/Crude-Oil/Why-US-Shale-production-Remains-Stubbornly-High.html)

Ezt a játszmát talán nem is a szaúdiak ronthatják el, hanem a demokraták. Joe Biden és kormányzata a zöld politika jegyében ugyanis bőven hozhat olyan intézkedéséket, amelyek meggátolják vagy jelentősen fékezik az USA nyersolaj termelésének felfutását. A szövetségi területeken való olajfúrás tiltása, a fáklyázás (társult gáz elégetése a kőolaj termelés helyén) és a metán szabadon eregetésének teljes tilalma vagy egyszerűen a termelés megadóztatása mind olyan extra terhet jelent, ami jelentősen csökkentheti az USA nyersolaj termelését. Az OPEC tehát akkor kaphatja vissza az egy évtizede elveszített irányító szerepét a kőolaj piac felett, ha az USA nyersolaj termelése nem tud emelkedni a mostani szintről még magasabb olajárak esetén sem. Egyelőre ennek a bekövetkezése korántsem biztos, még akkor sem, ha Rijádban már pezsgőt bontanak az amerikai palaolaj termelés végét ünnepelve.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának