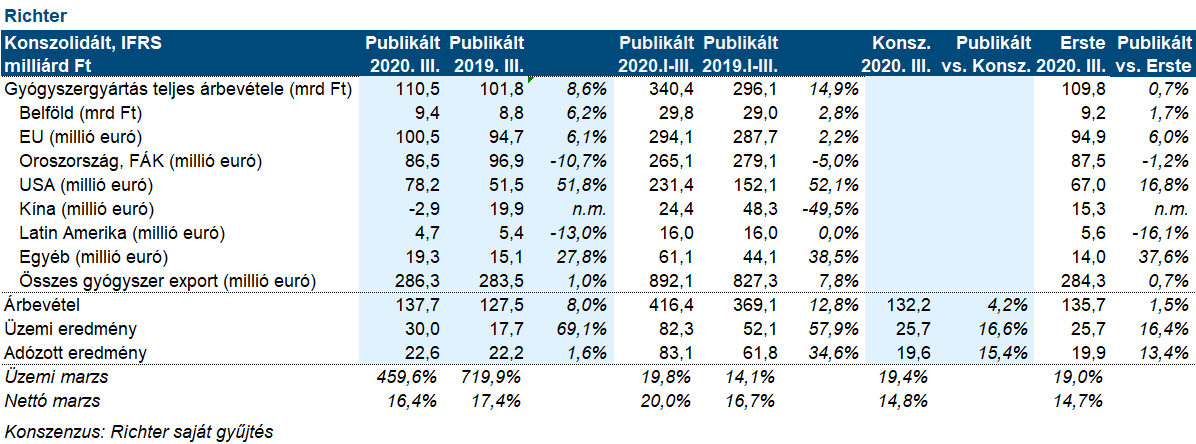

Erste kommentár A ma hajnalban jelentő három társaság, a Richter, a MOL és az OTP mindegyike kirobbanó eredményt publikált. A Richter nettó eredménye a várt csökkenéssel szemben kismértékű...

A ma hajnalban jelentő három társaság, a Richter, a MOL és az OTP mindegyike kirobbanó eredményt publikált. A Richter nettó eredménye a várt csökkenéssel szemben kismértékű emelkedést mutatott 22,6 milliárd forintra, ami elsősorban annak köszönhető, hogy az operatív eredmény (30 milliárd forint) közel 70 százalékkal emelkedett év/év alapon és 20 százalékkal meghaladta az elemzői várakozásokat is. Ezzel az első háromnegyedévben 83 milliárd forintos eredményt ért el a társaság, miközben az elemzők sok esetben az egész évre várnak 85-86 milliárd forintot. Így nagy valószínűséggel számos esetben emelni kellhet az éves előrejelzéseket, még akkor is, ha Oroszországban a negyedik negyedévben a várható gyógyszer követési (szerializációs) problémák miatt romlani fog az értékesítési helyzet.

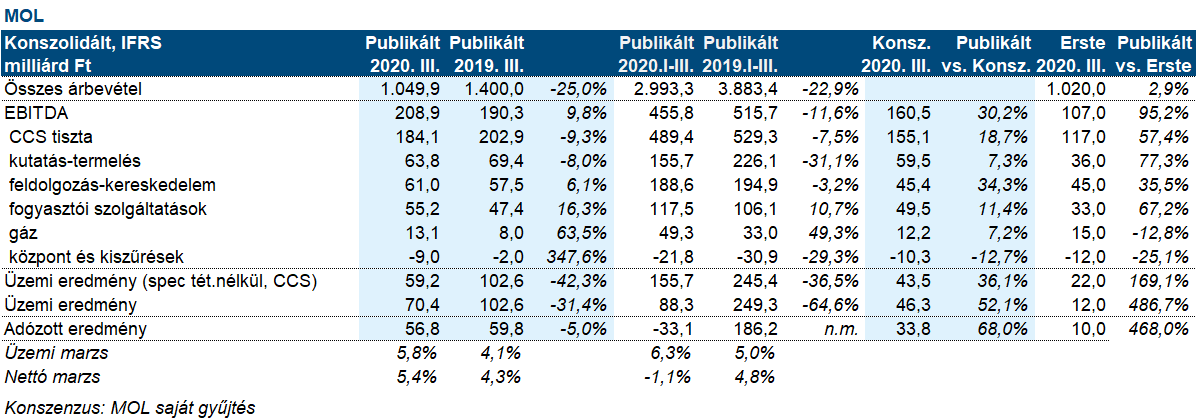

A MOL negyedéves nettó eredménye éppen, hogy csak elmaradt a tavalyitól, ezzel együtt jelentősen felülmúlta a mi és a piac várakozásait is. A cég minden főbb soron erősebb számokat hozott, mint a piaci előrejelzés, főleg a nagyobb árréseknek és a helyi keresletnek köszönhetően. Az év egészére vonatkozó 1,9 milliárd dolláros tisztított EBITDA várakozás szerintünk is elérhető, de a negyedik negyedévben a lezárások és a szezonalitás miatt is romló negyedévre számítunk.

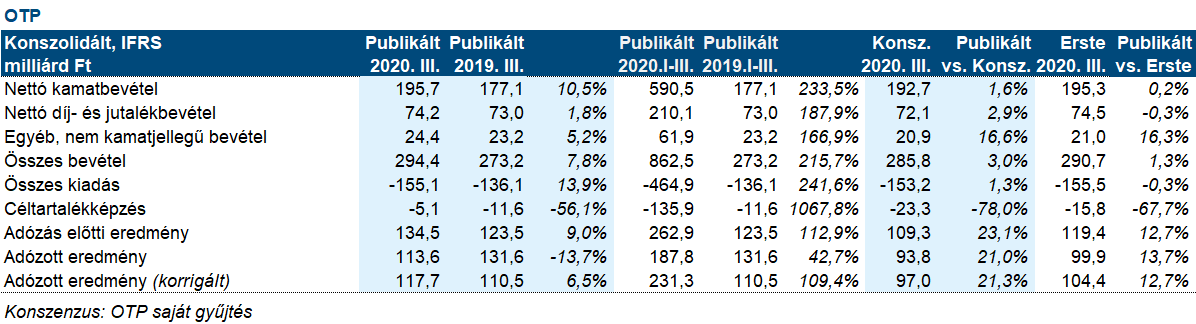

Kiváló harmadik negyedéves eredményről számolt be az OTP is. Az adózott eredmény 113,6 milliárd forint, a tisztított eredmény még ennél is magasabb, 117,7 milliárd forint lett. A mostani negyedév az eddigi legeredményesebb negyedévek között van az OTP-nél. Jelentős pozitív meglepetést jelentett, hogy csak 5,1 milliárd forint értékben képzett céltartalékot a bank, ami lényegesen alacsonyabb a piac 23 milliárdos és a mi 15,8 milliárdos várakozásunkhoz képest is. A bevételi sorok a várakozásokkal összhangban javultak, az akvizíciók és a hitelállomány növekedésnek köszönhetően. A hitelportfolió minőségében nem tapasztalható érdemi romlás, sőt a problémás hitelek aránya (Stage1) az előző negyedévi 5,9%-ról 5,6%-ra mérséklődött. A 90 napon túli késedelmes hiteleknél is hasonló változás volt tapasztalható, 4,4%-ról 4,1%-ra csökkent arányuk. A menedzsment új célkitűzést fogalmazott meg az idei évre. A kockázati költséget az eddigi 125 bázispont helyett most már ez alá várják, valamint a korrigált tőke arányos nyerség (ROE) 2020-ban várhatóan érdemben meghaladja a 10%-os értéket. Mivel az első három negyedév után a korrigált ROE 13,2%, és a harmadik negyedévben csaknem 20%-os korrigált saját tőke arányos nyereséget ért el a bank, így abszolút reálisnak tartjuk az új célkitűzést, még úgy is, hogy a negyedik negyedévre ismét emelkedő kockázati költséggel számolunk. Az eredmény és a kilátások is meggyőzőek, ugyanakkor nem szabad elfeledkezni arról sem, hogy az OTP az elmúlt napokban már nagyot emelkedett.

Megtartották a kezdeti pluszokat tegnap a vezető amerikai részvényindexek. A Dow és az S&P500 2%-kal, a Nasdaq 2,6%-kal került feljebb.

Ugyan az oddsok továbbra is egyértelműen Joe Bident favorizálják, ugyanis négy szoros államból egy is elég neki ahhoz, hogy elnöknek mondhassa magát, hivatalosan még nem lehet elnöknek nevezni. Erre azonban valószínűleg már nem kell sokat várni. Nem úgy, mint a Szenátusra, ahol jelen állás szerint mindkét georgiai szenátori székért második körös választást kell tartani, és az sem kizárt, hogy Észak-Karolina is erre a sorsra jut. Ugyan mindhárom esetben republikánus fölény tapasztalható, és a demokratáknak két győzelem is kéne a Szenátus megszerzéséhez, az ügy azonban még nem teljesen lefutott.

Eközben véget a Fed kétnapos kamatdöntő ülése, ahol a jegybank nem jelentett be érdemi változást monetáris politikai eszközein. A jegybank szerint a gazdaság folytatta a felzárkózást az utóbbi időben, de még messze van az év eleji szintektől. Az eszközvásárlási programmal kapcsolatban arra jutottak a jegybankárok, hogy annak méretén egyelőre nem szükséges változtatni, ez jól szolgálja a gazdaság érdekeit.

Vegyes kereskedéssel zárul a hét Ázsiában. A Nikkei 225 index tovább folytatja emelkedését és 0,9%-os pluszt mutat a nap végéhez közeledve. A Hang Seng és CSI indexek 0,2%-os csökkenést mutatnak a hét utolsó napján.

A Kínai Kommunista Párt múlt heti ülésén kidolgozta immáron 19-dik 5 éves tervét. Sok konkrétumot nem jelentettek be, a tényleges változásokra a jövő márciusi évnyitó ülésig várni kell. Amit tudni lehet, hogy előtérbe került a belső fogyasztás élénkítése és az önálló belföldi ellátási láncok kialakítása. Xi Jinping véleménye szerint a gazdaság mérete 2035-ig megduplázódhat, aminek eléréséhez évi 4,7-5% közötti GDP növekedésre lesz szükség.

A főbb amerikai és európai határidős indexek is a negatív tartományban voltak ma reggel.

A MOL nagyon erős eredményről adott ma számot. A harmadik negyedéves tisztított CCS-alapú EBITDA 184,1 milliárd forint lett a harmadik negyedévben, míg a piac 160,5 milliárd forintra, mi pedig 154 milliárd forintra számítottunk. A teljes EBITDA 208,9 milliárd forint lett, a nettó eredmény pedig elérte az 56,8 milliárd forintot, ami szintén felette van a 33,8 milliárd forintos piaci becslésnek.

A vezető szegmensek közül a kutatás-termelés 63,8 milliárd forint EBITDA-t ért el, ami felette van az 59,5 milliárd forintos konszenzusnak. A cég ebben a negyedévben konszolidálta teljesen az ACG mezőben lévő részesedését. A teljes termelés napi 126,8 ezer hordóegyenértékesre nőtt, míg a realizált szénhidrogén ár 32,4 dollár/hordóegyenértékes szintre emelkedett a korábbi 24,2 dollár/hordóegyenértékes szintről.

A feldolgozás-kereskedelem üzletág is pozitív meglepetést okozott: a tisztított CCS-alapú EBITDA 61 milliárd forintot tett ki, ami felette van a 45,4 milliárd forintos piaci becslésnek. Bár a finomítói marzsok nagyon alacsony szinten voltak (0,9 dollár/hordó szemben a II. negyedév 2,7 dollár/hordó értékével), az erős regionális kereslet miatt a marketing árrések nagyot nőttek. A volumen is emelkedett, az eladott termék mennyiség 4,92 millió tonnára nőtt az előző negyedév 4,45 millió tonnájához képest.

A fogyasztói szolgáltatások szegmens ismét hatalmas pozitív meglepetést okozott, mivel az 55,2 milliárd forintos EBITDA 16%-kal magasabb az egy évvel korábbi értéknél. A fogyasztók a lezárásokat követően visszatértek a kutakhoz, ahol jelentős forgalmat generáltak, miközben az árrések is nőttek az üzemanyag és nem-üzemanyag termékeknél egyaránt.

A gázüzletág 13,1 milliárd forintos EBITDA-ja megfelelt a várakozásoknak. A pénzügyi soron sem okozott meglepetést a MOL, a cég 13,3 milliárd forint árfolyamveszteséget ért el a devizahiteleken és 7,5 milliárd forint vállalati nyereségadót fizetett.

A MOL megerősítette az éves EBITDA előrejelzését (1,7-1,9 milliárd dollár tisztított CCS alapú EBITDA), sőt azt is mondta, hogy a tényleges eredmény a sáv felső részén (1,9 milliárd dollár EBITDA) lesz.

Véleményünk: A MOL eredménye kiváló, az EMEA finomítói cégei közül ez az eredmény a legerősebb és legnagyobb pozitív meglepetés. A cég minden főbb soron erősebb számokat hozott, mint a piaci előrejelzés, főleg a nagyobb marketing árréseknek és helyi keresletnek köszönhetően. A negyedik negyedév a kisebb szezonális kereslet és a régióban bevezetett lezárások miatt gyengébb lesz, de szerintünk is elérhető az 1,9 milliárd dolláros tisztított EBITDA várakozás. Ma emelkedő részvényárra számítunk a tőzsdén.

A MOL 115.000 darab „A” sorozatú saját részvényt vásárolt a Budapesti Értéktőzsdén 1.627,6 forintos átlagáron november 5-én. A tranzakciót követően a MOL 55.032.295 darab „A” sorozatú és 578 darab „C” sorozatú papírt birtokol. A MOL a program kezdete óta 2.539.778 darab saját részvényt vett, ami a teljes alaptőke 0,31%-a.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.