Erste kommentár A Duke Egyetem közgazdásza, az inverz hozamgörbés recessziós jóslatairól híres Campbell Harvey szerint nem V, hanem egy sovány U alakú recesszió lesz az Egyesült Államokban. Szerinte amúgy is egy...

A Duke Egyetem közgazdásza, az inverz hozamgörbés recessziós jóslatairól híres Campbell Harvey szerint nem V, hanem egy sovány U alakú recesszió lesz az Egyesült Államokban. Szerinte amúgy is egy rövid gyenge recesszió előtt álltunk, amelyre jött a koronavírus hatása. A második negyedév lehet a recesszió mélypontja, ahonnan javulás jön, de a helyzetet a jövő év első negyedévére várható védőoltás fogja végleg megoldani szerinte.

Mindeközben az EKB beintett a német alkotmánybíróságnak, ami kedden arra kötelezte, hogy a 2015-ben indult kötvényvásárlási program (PSPP) pozitív hatásait mutassa be, hogy az arányos volt-e a vásárlások méretével. Ez érinthette volna a jelenleg folyó PEPP-et (750 milliárd euró). Az EKB azt mondta, hogy nem tud nekik válaszolni, mert az sértené a függetlenségüket. De abban szívesen segítenek – honlapon való kiemeléssel – hogy a tisztelt bíró urak megtalálják azokat a tanulmányokat az EKB honlapján, amelyek a kérdésre nézve relevánsak és amiket a bíró urak elfelejtettek figyelembe venni, amikor döntésüket meghozták. A helyzet az, hogy az EKB ugyanúgy folytathatja a kötvényvásárlási programját, mint eddig. A döntés valójában a német kormányt és parlamentet érinti (törvényalkotás!), azok pedig nem fogják elkaszálni a gazdaság szempontjából igen fontos állampapír vásárlási programot.

A reggeli órákban a DX index enyhén emelkedik, míg a BUX kismértékben csökken. A holnap jelentő Richter és OTP részvényeken alapvetően eladási nyomást láthatunk már napok óta. Valószínűleg sokan félnek a gyorsjelentéstől, pedig a Richter valószínűleg még növelte is az eredményét az elmúlt egy évben, míg az OTP esetében sok egyszeri tétel húzhatja vissza az eredményt.

Vegyesen fejezték be tegnap a kereskedést a vezető amerikai részvényindexek. A Dow 0,9%-kal, az S&P500 0,7%-kal esett, míg a Nasdaq 0,5%-ot megtartott a nap eleji pluszokból.

Év/év alapon 12%-kal, 4,6 milliárd dollárra emelkedett a PayPal bevétele az első negyedévben a várt 4,7 milliárd dollárral szemben. A március hónap komoly lassulást hozott a tranzakciók volumenében, ehhez képest az április a menedzsment elmondása szerint pozitív fordulatot hozott. Az első negyedéves 19%-os növekedést követően áprilisban 22%-kal nőtt a vállalat által lebonyolított tranzakciók volumene, ezzel a második negyedévre 13%-os bevételnövekedést és 20%-os profitbővülést vár a cég. Ez jóval meghaladja az elemzői konszenzus 7%-os bevételnövekedési és 2%-os profitbővülési várakozását. A hírekre 8,5%-kal emelkedett az árfolyam piaczárás után.

11,1 milliárd dolláros árbevételt ért el a T-Mobile U.S. az első negyedévben, ami elmaradt a 11,4 milliárd dolláros elemzői konszenzustól. Az EBITDA 3,7 milliárd dollár lett a várt 3,5 milliárd dollárral szemben. A Sprint akvizícióját április 1-én zárta le a cég, így a második negyedévre már 6,2-6,5 milliárd dollár közti EBITDA-val számol.

1-2 héten belül közölheti Donald Trump azt, hogy eleget tesz-e Kína azoknak a követelményeknek, amikben az USA megállapodott vele a kereskedelmi tárgyalások során. Amennyiben ez nem így lenne, az tovább fokozhatná a két nagyhatalom közti feszültséget.

Elhalasztja a Hongkong autonómiájával kapcsolatos éves jelentését az Egyesült Államok addig, amíg nem kerül sor a Kína által évente megrendezett jogalkotási ülésre. Csak az itt elhangzottakat követően fog álláspontot foglalni az USA Hongkong autonómiájával kapcsolatban. A jogalkotási ülés május 22-én veszi kezdetét. Mindezt Mike Pompeo amerikai külügyminiszter jelentette be tegnap, egyúttal ismét kritizálta Kínát a koronavírus kezdeti kezelése miatt. Ezúttal azonban már nem említette, hogy nagyon erős bizonyítéka van arra, hogy a vuhani laborból indult a vírus, ugyanis azóta több amerikai hivatalnok kétségbe vonta ezt, révén, hogy nincsenek konkrét bizonyítékok erre.

Kisebb csökkenés jellemezte az ázsiai részvénypiacokat ma. A Shanghai index 0,2%-ot, a Hang Seng 0,8%-ot csökkent, miközben a Nikkei stagnált.

A kínai export áprilisban váratlanul 3,5%-kal bővült év/év alapon, miközben a várakozás 11%-os visszaesés volt. Ugyanakkor az import a várt 10%-nál nagyobbat, 14,2%-ot esett vissza. Az exportot elsősorban a Délkelet Ázsiába irányuló kereskedelem támogatta, azonban ez a hatás csak átmenetinek tűnik.

Elmaradt a várt felpattanás áprilisban a szolgáltatóipari Caixin beszerzési menedzser indexnél. A márciusi 43,0 pontról csak 44,4 pontra kúszott fel az index, miközben az elemzői konszenzus 50 pont fölötti értékre számított már.

A Bloomberg értesülései szerint két évtized után először fordulhat elő, hogy Kínában nem határoznak meg hivatalos GDP növekedési célt. Év elején még 6% körüli növekedést tűztek ki, azonban a gazdasági környezet rendkívül bizonytalan lett, így nagyon nehéz hiteles előrejelzést adni. A piaci becslések egyébként mindössze 1,8%-os GDP növekedéssel számolnak, ami még mindig kiemelkedő annak fényében, hogy a világ nagyrésze idén várhatóan recesszióba fog süllyedni.

Pozitív hangulat uralkodott a határidős piacokon ma reggel.

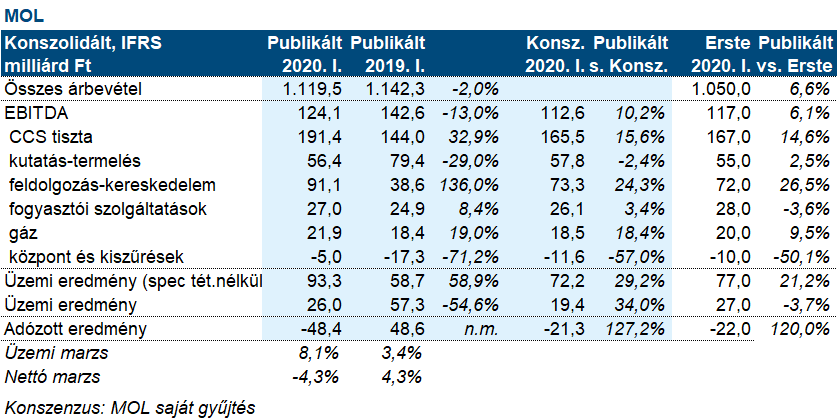

A MOL ma 191,4 milliárd forint tisztított CCS-alapú EBITDA-ról adott számot szemben a 165,5 milliárd forintos piaci várakozással. A nettó soron a cég 48,4 milliárd forint veszteséget ért el, míg a piaci konszenzus 21,3 milliárd forintos veszteség volt. A cég tehát műkődésileg jobb eredményt hozott, mint amit a piac várt, viszont a pénzügyi soron hatalmas veszteséget szenvedett el.

A kutatás-termelés 56,4 milliárd forintos tiszta EBITDA-ja megfelelt a piac 57,8 milliárd forintos várakozásnak. A cég napi 110,6 ezer hordóegyenértékes szénhidrogént termelt, míg a realizált szénhidrogén ár 38 dollár/hordóegyenértékes volt, ami alatta van az egy évvel ezelőtti a 47,5 dollár/hordóegyenértékes értéknek.

A feldolgozás-kereskedelem kiváló eredményt ért el a süllyedő olajáraknak, a széles Ural/Brent differenciának, az erős dízel árréseknek és a robusztus petrolkémiai eredménynek köszönhetően. A 91,1 milliárd forint tisztított CCS-alapú EBITDA felette van a 73,3 milliárd forintos piaci várakozásnak. A MOL a második negyedévtől már gyengébb marzsokat és alacsonyabb volument vár.

A fogyasztói szolgáltatások soron a cég 27 milliárd forint EBITDA-t ért el, ami megfelel a 26,1 milliárd forintos piaci konszenzusnak. A cég nem üzemanyag és üzemanyag árrései egyaránt javultak, de a Covid-19 március közepétől jelentős hatással volt az üzletmenetre.

A földgáz üzletág 21,9 milliárd forintos EBITDA-ja minimálisan a konszenzus (18,5 milliárd forint) felett van a növekvő tranzit volumen és az alacsony gázköltségek miatt.

A MOL jelentős pénzügyi veszteséget ért el a 10%-kal leértékelődő forint miatt. A dollár és euró hiteleken elkönyvelt 84 milliárd forintos árfolyamveszteség a pénzügyi veszteséget 88,8 milliárd forintra lökte. A MOL 67,3 milliárd forint készletátértékelési veszteséget is elszenvedett, ami magasabb, mint az általunk várt 50 milliárd.

Véleményünk: A pénzügyi sorok negatívba vitték a nettó eredményt, ami meghaladta a piac által vártat. A MOL nem mondott semmi újat ezen felül, a cég továbbra is halasztja a tavalyi év után az osztalék kifizetését, a beruházásokat 1,5 milliárd dollár alatt tartja és nem ad 2020-ra EBITDA előrejelzést. A MOL-tól ma semleges piaci reakciót várunk. A második negyedév nehezebb időszakot hoz, mivel a finomítói marzsok gyengültek, és az olajár is alacsony volt.

Az OTP és a Richter holnap hajnalban teszi közzé 2020 I. negyedéves eredményét.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.