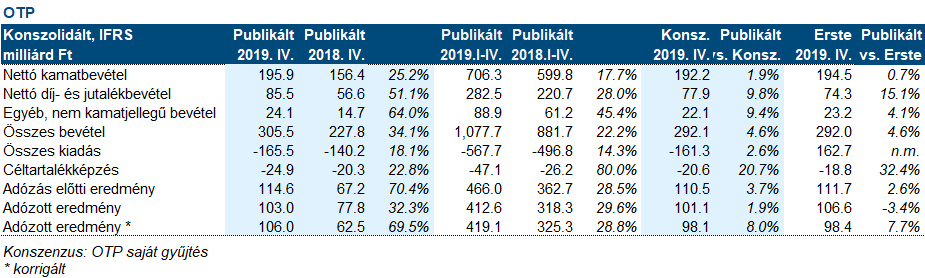

Erste kommentár Erős eredményt láthattunk ma reggel az OTP-től. A negyedéves tisztított profit 106 milliárd forintra rúgott, míg egyszeri tételek nélkül 103 milliárd forint lett. Ezzel 1.575 forintos egy...

Erős eredményt láthattunk ma reggel az OTP-től. A negyedéves tisztított profit 106 milliárd forintra rúgott, míg egyszeri tételek nélkül 103 milliárd forint lett. Ezzel 1.575 forintos egy részvényre jutó eredményt produkált, ami 412,6 milliárd forintos éves eredménynek felel meg. A tavaly akvirált leányvállalatok eredménye még csak részben jelent meg az eredménykimutatásban, 30 milliárd forintnyi értéket képviselve. A szlovén leánybank ugyan az év végétől konszolidálva van, de ez csak mérleghatást jelent, eredményhatást még nem. Így mindösszesen arra számítunk, hogy az idei évben az akvirált bankok „ceteris paribus” 40 milliárd forinttal növelhetik az eredményt, miközben az alapkezelőnél nem biztos, hogy hasonlóan kirobbanó teljesítmény lesz, azaz itt lehet, hogy 10 milliárd forinttal kisebb lesz az eredmény. Minderre jön rá még az organikus növekedés, plusz az akvirált bankok beolvadásához kapcsolódó szinergiák miatti további pozitív hatások. Tavaly a nettó kamatmarzs rekord alacsony szintre, 3,99 százalékra csökkent, ami eddig úgy nézett ki, hogy emelkedhet, de a koronavírus okozta sokk lehet, hogy felülírja ezt a forgatókönyvet. A tőkemegtérülés továbbra is magas, a negyedévben 18,2 százalék volt, míg éves szinten 20,3 százalék. A menedzsment korábban 16-19 százalékot prognosztizált. Egy szó mint száz, jövőre még egy konzervatív, erőteljesebb céltartalék képzéssel számoló előrejelzés szerint is 1.700 forint fölé emelkedhet az EPS, s ha a szokásos 10-es előremutató P/E-vel számolunk, akkor jelentős tartalékot mutat a jelenlegi részvényár. A cég vezetése által javasolt osztalék 248 forint, ez 1,8 százalékos osztalékhozamot jelent a jelenlegi árfolyammal számolva, de nem ezért szeretjük a papírt. A reggeli negatív hangulatnak köszönhető jelentős esést nem tartjuk indokoltnak.

Mindeközben a koronavírus kapcsán eléggé aggasztó számokat láttunk számos helyről. Nem tudjuk hova tenni a Németországban újonnan regisztrált 220 megbetegedést az egy nappal korábbi 66-tal szemben. Az olaszoknál is dinamikusan, 769 fővel növekedett a betegek száma. Mindeközben az USA-ban elkezdtek félni. A Washington állambeli, Seattle környéki megbetegedések száma a tegnapelőtti 10 fővel szemben tegnap 20-szal növekedett. Mindeközben a dél-koreai csata sikeresnek tűnik, hiszen tegnap is csak 467 főt (előtte 435-öt), míg korábban 600-800 megbetegedést regisztráltak naponta. A modelljeink összességében azt mutatják, hogy a jövő hét elején, közepén jöhet a tetőzés számos országban itt Európában, de az elmúlt napok meglepően volatilis számokat produkáltak.

Ma reggel a DAX a korábbi mélypontra esett. Ezzel újra a 62 százalékos Fibonacci-n van az index, s a túladottság továbbra is fennáll, miközben az értékeltség az átlagos szint közelébe csökkent sokéves P/E átlag alapján. A BUX index pedig, hasonló mérőszám alapján olcsónak mondható. Így a BUX-nak inkább felülteljesítőnek kellene lennie.

A koronavírus miatti félelmek hatására ismét eladási hullám indult tegnap a tengerentúli részvénypiacokon. A Dow 3,6%-kal, az S&P500 3,4%-kal, a Nasdaq 3,1%-kal esett vissza.

A koronavírus ellenére nem változtatott idei első negyedéves előrejelzésén az AMD, továbbra is 1,8 milliárd +/- 50 millió dolláros árbevételt várnak. Ennek a sávnak ugyan inkább az alja lehet reális Lisa Su vezérigazgató szerint, ami a kínai kereslet visszaesésével magyarázható. A többi régióban a vártnak megfelelően alakulnak a dolgok, az adatközpontoknál használt processzorok iránti kereslet kifejezetten jól alakul. A teljes évre továbbra is 28-30% közötti árbevétel-növekedést várnak, míg a következő négy évben éves átlagos 20%-os növekedés a cél. A hírekre 6%-kal emelkedett az árfolyam piaczárás után.

Több Fed jegybankár is felszólalt tegnap a koronavírus gazdasági hatásaival kapcsolatban. Egyetértés volt köztük abban, hogy a keddi 50 bázispontos kamatcsökkentés elővigyázatossági lépés volt, illetve abban is, hogy a jövőbeni potenciális újabb kamatcsökkentéseket a vírus terjedésének súlyosságától teszik függővé.

Sürgős szívműtét kellett végrehajtani tegnap a J.P. Morgan vezérigazgatóján, Jamie Dimonon. A műtétet követően Dimon állapota stabil, a bank vezetését Daniel Pinto és Gordon Smith társelnökökre bízta.

Az amerikai piacokat követve zuhantak ma reggel az ázsiai tőzsdeindexek. A Shanghai index 1,2%-ot, a Hang Seng 2,4%-ot, a Nikkei 2,7%-ot esett.

A 10 éves kínai állampaírok hozama 2,63%-ra zuhant, ami 2002 óta a legalacsonyabb érték, miután a piac további lazítást és likviditás növelést vár a kínai jegybanktól.

Januárban sem indult be a japán fogyasztás, pedig ebben még a koronavírus miatti aggodalmak sem játszottak szerepet, az adatokban még mindig a tavaly őszi áfa emelés negatív hatása érződik. A háztartások fogyasztása 3,9%-kal esett vissza, ami összhangban van a várakozással és még némi javulást is jelent a decemberi 4,8%-os visszaeséshez képest.

Az S&P hitelminősítő szerint a koronavírus 211 milliárd dolláros gazdasági kárt okozhat az ázsiai és óceániai gazdasági térségnek, ahol az átlagos GDP növekedés 4%-ra lassulhat.

Kínában összesen 143 új megbetegedést regisztráltak, ami megfelel az elmúlt napok adatainak, míg Dél-Koreában továbbra is napi 500 körüli új beteget találtak.

Az amerikai és az európai határidős piacokon is negatív hangulat uralkodott ma reggel.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.