A globális olajpiac továbbra is két kérdés körül forog: mi lesz a keresleti oldallal és mi fog történni a jövő évi kínálati növekedéssel. A kereskedők rövidtávon szűkülő piacot érzékelnek. 2020-ban azonban tovább gyengülhet a kereslet, miközben a kínálat dinamikusan nő – igaz egyre nagyobb azoknak a szakértőknek a száma, melyek szerint ez éppen fordítva lesz, lehetővé téve egy komoly árrobbanást.

Az olajpiac rövidtávon meglehetősen szűk: a backwardation állapot jól mutatja, hogy a mostani szűk helyzetet jövőre felválthatja egy bőséges kínálat/gyenge kereslet állapot, ami lehetővé teszi az árak további süllyedését. Az olajpiac szerint legalább 2023 év végéig fennmaradhat ez az állapot.

A Brent kőolaj határidős jegyzése 2019. október 25-én (USD/bbl)

Forrás: Bloomberg

A fő probléma továbbra is a keresleti oldal alakulása. Az októberi német PMI adatok 41,9 pontos értéke, az októberi IFO index 94,6 pontos száma továbbra is recessziót jelez előre Németországban. A kínai GDP növekedés 6%-ra lassulhat, amire évtizedek óta nem volt példa. De az USA felől is baljós jelen jönnek, például a héten publikált tartós eszközök megrendelése is folyamatosan esik. A Kína és USA közti kereskedelmi háború pedig továbbra sincs lezárva, hiába állapodtak meg a felek az első fázisban, valójában a megoldástól nagyon messze vagyunk és egyik félnek sem érdeke a gyors és tartós kiegyezés. Az olajkeresletre ez negatívan hathat: a Nemzetközi Energiaügynökség (IEA) szerint idén 1,0, jövőre 1,2 millió hordó/nappal nőhet a keresleti oldal, de egyre több a szkeptikus hang, hogy ezek a számok túlzottak.

A kínálati oldal ezzel szemben masszívan nőhet jövőre: az IEA szerint az idei 1,8 millió hordó/nap kínálat bővülés jövőre 2,2 millió hordó/napra nőhet, ami leviheti az OPEC olaj iránti keresletet napi 29 millió hordóra. Ez főleg három országnak köszönhető: USA, Brazília és Norvégia. Ez mintegy 1-1,2 millió hordó/nappal alacsonyabb, mint az OPEC jelenlegi kínálata. Fel van tehát adva a lecke a kartellnek, hogy a soronkövetkező, bécsi ülésen legalább ekkora kínálatszűkítésről kellene megállapodni, hogy egyensúlyba tartsák a termelők a piacot.

A kérdés persze, hogy egyébként ilyen alacsony olajárak mellett tényleg lehet-e tartani ezt az ütemet. A hírek szerint az USA palaolaj termelői már most nehéz helyzetben vannak, a Goldman Sach például ilyen okok miatt vágta a jövő évi USA palaolaj termelés növekedési előrejelzését 1 millió hordó/napról 700 ezer hordó/napra. A kőolaj fúróberendezések száma idén év eleje óta masszívan esik.

Az USA-ban működő aktív olajfúróberendezések száma (darab)

Forrás: Baker Hughes, Bloomberg

A brazil offshore termelés, mely akár 1,2 millió hordó extra olajat is jelenthet naponta, már két éve késik. Az ígéretek szerint idén és jövőre felgyorsul a beruházás, de a brazil politikai és gazdasági bizonytalanság miatt kiszámíthatatlan a projektek jövője. Talán a legbiztosabb kínálatnövekedés Norvégia felől jöhet: a Johan Svedrup nevű óriásmező kiaknázása ugyanis a napokban indult. 2021-ra akár 600 ezer hordó/nap csúcstermelést is elérhetnek, miközben a becsült kitermelési költség 20 dollár/hordó alatt tartható. Mellette még pár kisebb mezőről indul el a bányászat, így Norvégia valószínűleg valóban növelni tudja a termelését.

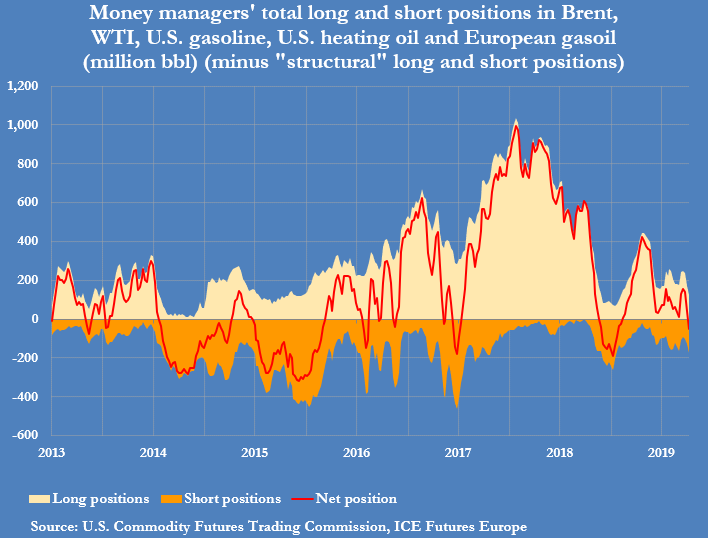

Összeségében elmondható, hogy alapesetben a világ jövőre bőségesen ellátásban részesülhet kőolajből, ami egy recessziós környezettel párosulva jóval alacsonyabb árakat hozhat. Ha viszont a keresleti oldal nem gyengül és a kínálat bővülése elmarad a várttól, jelentős meglepetésben lehet részünk. Jelenleg a spekulációs oldal rendkívül pesszimista az olaj áralakulásával kapcsolatban, január óta a legmagasabb az eladási pozíciók nettó aránya. Az utóbbi forgatókönyv esetén ez a felállás masszív kőolaj árrallit is hozhat magával. Az utóbbi egy-két napban ez a vélemény kapott erőre a piacon a korábbi hetek komoly pesszimizmusa után.

A fedezeti alapok nettó vételi pozícióinak alakulása

Forrás: John Kemp, U.S. Commodity Futures Trading Commission, ICE Futures Europe

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának