Erste kommentár Tegnap jelentős volatilitást mutattak az amerikai indexek és a DAX is. Mindeközben a napon belüli grafikonokon dupla aljat alakítottak ki, ráadásul ezeket támaszszinteken vagy azokhoz közel. Így a tegnapi emelkedés...

Tegnap jelentős volatilitást mutattak az amerikai indexek és a DAX is. Mindeközben a napon belüli grafikonokon dupla aljat alakítottak ki, ráadásul ezeket támaszszinteken vagy azokhoz közel. Így a tegnapi emelkedés ma folytatódik, sőt még marad is további tér fölfelé.

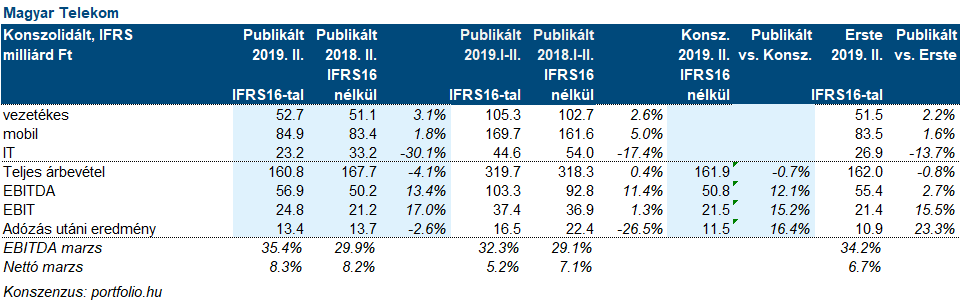

Mindeközben itthon jelentett az Mtel és a Waberer’s. A Magyar Telekom a várakozásoknál jobb eredményt tett közzé a jobb költséggazdálkodásnak köszönhetően. Így a nettó eredmény csak kis mértékben csökkent. A cég úgy látja, hogy jó úton halad az éves tervek teljesítése terén, s továbbra is fenntartja a jövő évre vonatkozó 27 forintos osztaléktervét.

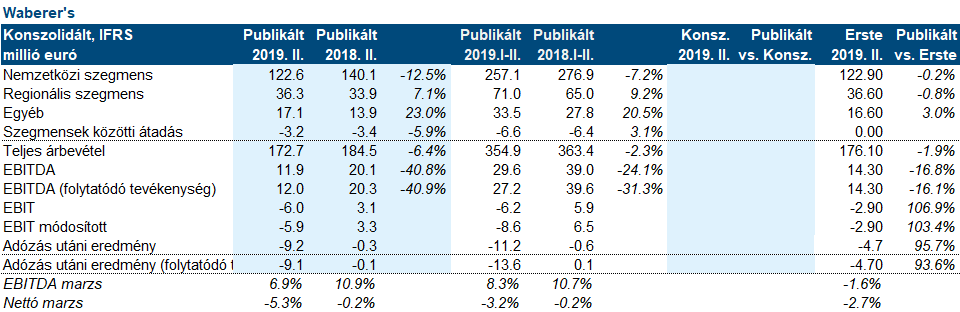

A Waberer’s egy újabb siralmas negyedévről adott számot. Nemcsak a Brexit-hez kapcsolódó felhalmozás utáni kisebb kereslet hatott negatívan az árakra és a kihasználtságra, hanem az új fuvarszervező szoftver is többszőr csődöt mondott. Mindeközben az itthoni üzletágak relatíve jól teljesítettek, gyakorlatilag szinten maradó, amortizációval módosított üzemi eredménnyel. A szoftver problémák mostanra megszűntek, és a fuvarozási árak is helyreálltak. A cég mostanra 360 darabbal (~10 százalék) csökkentette a kamionok számát, így a kihasználtságot mintegy 10 százalékkal (a 2017-ben látott szintekre) sikerült emelnie. További 300 kamion leépítését határozták el, ami tovább növelheti a kihasználtságot az elkövetkező hónapokban. A rossz eredmény ellenére a kilátások jelenleg sokkal biztatóbbak, mint korábban voltak.

A kezdeti mínuszokat követően tegnap ismét sikerült fordulatot bemutatnia a vezető amerikai részvényindexeknek, ezzel zárásra nagyjából semleges tartományba érkeztek vissza. A Dow 0,1%-kal esett vissza, míg az S&P500 0,1%-kal, a Nasdaq 0,4%-kal emelkedett.

Megfelelt a várakozásoknak a Skyworks Solutions 767 millió dolláros (-14% év/év) árbevétele a harmadik negyedévben, azonban a következő negyedévre csupán 815-835 millió dollár közötti várakozást közöltek, ami alulmúlta a 842 millió dolláros konszenzust. A cég főként okostelefonokhoz gyárt chipeket, így a vártnál gyengébb harmadik negyedév azt mutatja, hogy a piac továbbra is gyengélkedik. A hírekre az árfolyam 7%-kal esett piaczárás után.

A chicagói Fed elnöke, Charles Evans szerint a július végi Fed ülés óta történt események (újabb importvámok kivetése Kína ellen) újabb szembeszelet jelenthetnek az amerikai gazdaságnak, ami adott esetben azt is indokolhatja, hogy a jegybank tovább lazítson a monetáris politikán. Evans korábban 50 bázispontos kamatcsökkentést támogatott volna júliusban, mivel szerinte az inflációs folyamatok nem túl meggyőzőek az USA-ban.

A Nikkei 0,5%-ot, a Hang Seng 0,7%-ot, a Shanghai index pedig 1,0%-ot emelkedett a mai kereskedésben.

Az MSCI tegnapi negyedéves index felülvizsgálatakor megerősítette, hogy augusztus 28-ával, az index átsúlyozásakor megemelik a kínai részvények súlyát. Az eddigi 10%-os faktor helyett mostantól 15%-kal veszik őket figyelembe, így a feltörekvő piaci indexcsaládon belül 2,46%-ra emelkedik a kínai „A” kategóriás részvények súlya. A bejelentés nem meglepő, hiszen a kínai részvények MSCI indexbe történő bekerülésének menetrendje már eddig is ismert volt.

Több mint egy évtizedet követően ismét 7 fölötti hivatalos USDCNY referencia rátát határozott meg a kínai jegybank. Ennek azonban inkább csak lélektani jelenősége van, a héten valójában már a szint fölött kereskedtek a devizapárral, másrészt ennél gyengébb referencia árfolyamot is elképzelhetőnek tartottak a piacon.

Vártnál aktívabb volt Kína külkereskedelme júliusban. Dollárban mérve az export 3,3%-kal még bővült is a várt 1,0%-os visszaesés helyett, az import viszont 5,6%-kal visszaesett, de még így is kisebb volt a visszaesés mértéke, mint a várt 9,0%.

Enyhült a Japán és Dél-Korea közti feszültség, így egy hónapnyi kihagyást követően újraindult néhány high-tech alapanyag exportja Korea felé, amiket például a Samsung használ a chipek gyártásánál. A hír a koreai és a japán technológiai cégek számára is pozitív.

Az amerikai és az európai határidős piacokon is pozitív hangulat uralkodott ma reggel.

A Mitsubishi törzskönyvi engedélyt kapott a cariprazine-ra skizofrénia indikációban. A megállapodás értelmében a Richter szállítja a terméket, a Mitsubishi pedig leányvállalatain keresztül értékesíti azt a dél-kelet ázsiai régióban. A Richter a törzskönyvezési eljáráshoz kapcsolódóan mérföldkő bevételre, az értékesítés függvényében pedig royalty bevételre jogosult.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.