Az elmúlt napok leggyakoribb kérdése, hogy vajon mi az oka a MOL árfolyamesésének? Számomra úgy tűnik, hogy nincs probléma fundamentálisan a céggel, a régiós kereslet is erős és a MOL-nak is jól megy a bolt. A nemzetközi környezet azonban egyáltalán nem támogató, a szektor iránti bizalom továbbra sem stabil. Az ajánlásunk továbbra is Felhalmozás, 3.720 forintos célárral, amit arra alapozunk, hogy a világ elkerüli a recessziót.

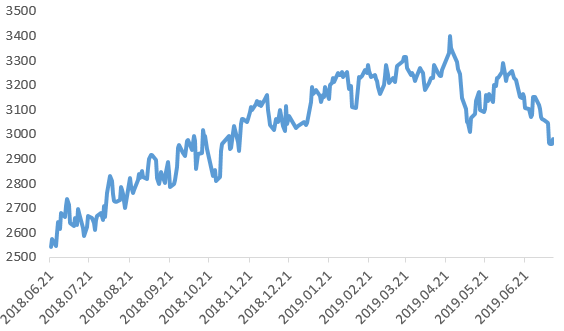

A MOL árfolyamalakulásán jó látszik, hogy a stabil emelkedés április vége óta megtört, azóta inkább csökkent a részvény ára, igaz nem szabad elfelejteni a részvényenkénti 142,5 forintos osztalékot sem, amit a cég június második felében fizetett ki (június 17. volt a fordulónap).

A MOL egyéves árfolyamalakulása forintban

Forrás: Bloomberg

Nem a cég fundamentumaival van probléma. A regionális olajkereslet erős, legalább is erről számolt be a MOL-on kívül a többi vállalat is. Az olajár alatta van az egy évvel ezelőtti negyedéves átlagnak (74,4 dollár/hordó volt tavaly második negyedévben az ár szemben a mostani 68,8 dollár/hordónak) és a finomítói marzs is visszaesett az utóbbi időszakban (3,5 dollár/hordó az idei második negyedéves árrés szemben a tavalyi II. negyedév 5,5 dollár/hordó értékével). Ezt kompenzálja a magasabb kiskereskedelmi és nagykereskedelmi profit, illetve a magasabb petrolkémiai nyereségráta (a marzs 422 euró/tonnára nőtt a tavalyi 368 euró/tonnával szemben). A nyereség ezzel együtt némileg visszaeshet év/év alapon, de ez nem egy drasztikus romlás, az új hajózási sztenderdek 2020 év elejei bevezetése miatt pedig várhatóan javulni fognak az év vége felé a marzsok. A MOL nyereségére a mostani orosz olajmizéria sem hatott igazán, egyrészt mert a MOL tud alternatív úton is beszállítani, másrészt a déli irányba szinte mindig tiszta, nem szennyezett olaj jött. A MOL továbbra is egy masszív készpénzt termelő cég, az idei 2,3 milliárd dolláros EBITDA (adófizetés, amortizáció és kamatfizetés előtti nyereség) továbbra is reálisan elérhető.

A cég árazása a szektor átlag körül, illetve alatta van. A MOL 7,5x 2019-es PER ráta és 3,5x 2019 EV/EBITDA megfelel, illetve alatta van a szektor általunk becsült 7,3x-es és 4,5x-ös szorzóinak. A MOL mindig is a szektor mediánja alatt forgott EV/EBITDA alapon.

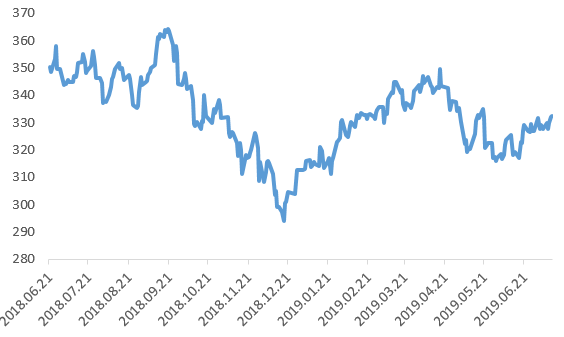

Azt gondolom, hogy a magyarázatot inkább a nemzetközi folyamatokban kell keresni. A világban erős a spekuláció, hogy az olajszektornak nehéz időszaka jön. Egyrészt fenyeget egy globális recesszió, ami mind az olajárakra, mind a finomítói és petrolkémiai árrésekre negatívan hathat. Másrészt a szektor hibáztatja részben a közvélemény a globális felmelegedésért. Gyakori vád, hogy az olaj és –gáz szektor nem tesz eleget a globális CO2 kibocsátás megfékezéséért. Ennek a hatása, hogy mind az USA-ban, mind Európában elég rosszul szerepeltek az olaj és –gázipari részvények az elmúlt három hónapban.

Stoxx Europe 600 olaj és gázszektor index egyéves árfolyamalakulása (euróban)

Forrás: Bloomberg

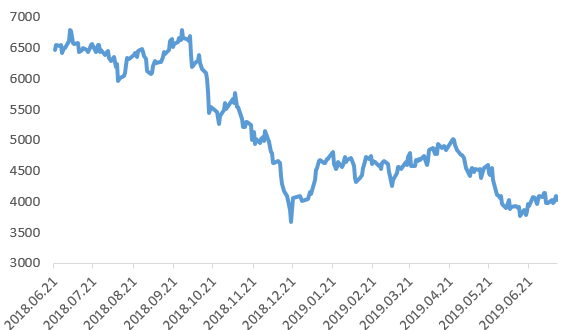

A S&P Olaj és –Gázszektor index egyéves árfolyamalakulása

(USA dollárban)

Forrás: Bloomberg

A MOL hivatalos ajánlásunk Felhalmozás, 3,720 forintos célárral. A recessziós veszély reális, a mostani ajánlásunkat arra alapoztuk, hogy a világ elkerüli ezt a forgatókönyvet. A második veszély, az hogy az olajszektort extra terhekkel sújtják a globális felmelegedés miatt, egyelőre inkább teoretikus. Abban nem hiszek, hogy globálisan sikerülne megadóztatni a szektor, a helyi szinten pedig egyelőre megfelelően alakulnak az adóbevételek, így talán nincs szükség különadók kivetésére. Persze ezzel együtt a bűnbak szerep megmaradhat és ez a félelem a befektetők jelentős részét is visszavetheti a részvényvásárlástól.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának