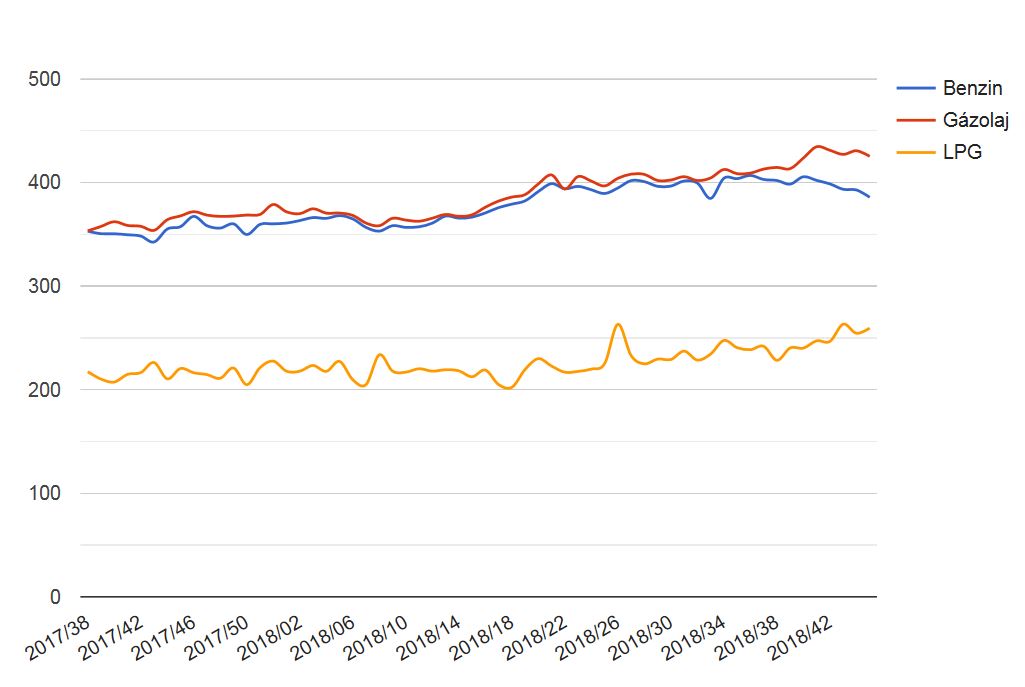

A dízel és a benzin üzemanyag áralakulása látványosan elvált egymástól hazánkban az elmúlt három hónap során. Annak ellenére, hogy a dízel esetében több mint 12 forinttal kisebb literenként az adótartam (9,6 forint jövedéki és 2,6 forint ÁFA), a kutakon tapasztalt átlagár eltérés már közel 50 forint a benzin javára. Mi okozza ezt a különbséget és várhatóan miként alakul az árrés a két termék között?

A holtankoljak.hu ábrája szerint az elmúlt három hónapban masszívan elvált egymástól a két fő üzemanyag féle kiskereskedelmi ára az elmúlt hetek során: a dízel ma már literenként 50 forinttal drágább, mint a benzin ára, annak ellenére, hogy literenként több mint 12 forinttal drágább az adótartalom az előbbi üzemanyag termékben.

A főbb üzemanyag típusok kutankénti kiskereskedelmi átlagára (forint/liter)

Forrás: holtankoljak.hu

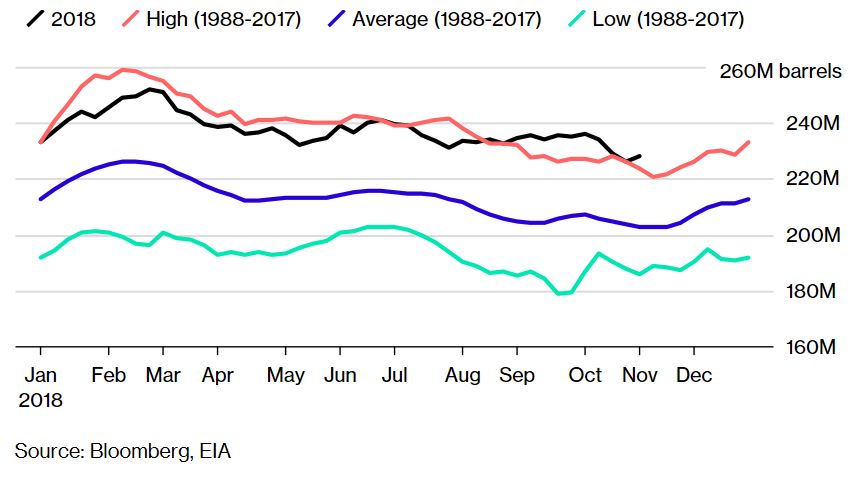

Az árrés szétnyílása mögött elsősorban a benzin masszív globális túlkínálata áll. Az Egyesült Államok kereslete, mely a világ benzinfogyasztásának közel felét adja, az idén lelassult és az elmúlt évek emelkedése után gyakorlatilag stagnál az USA benzinfelhasználás a magas árak és a piac túltelítettsége miatt. A készletek jelentősen nőttek és meghaladják a sokévi átlagot.

Az USA benzinkészleteinek alakulása

Forrás: Bloomberg, EIA

A benzinnel szemben a dízel kereslete viszont erős a világban, főleg a fejlődő piacok gazdasági növekedése miatt. Amíg a benzint a személyautózásban használják elsősorban, a dízel fogyasztás főleg a szállításhoz, építőiparhoz, infrastrukturális beruházásokhoz köthető. A fogyasztói kereslet lelassult az USA-ban, miközben fejlődő piacok gyorsan nőttek - mindkét tényező a dízel és benzin közti keresletkülönbség további növekedését okozta.

Az eltérő keresleti görbe mellett volt még egy ok, hogy a két termék ára ennyire eltér egymástól. Ez pedig a kőolaj kínálata. Az USA palaolaj termelés felfutása (könnyű és alacsony kéntartalmú olaj), a venezuelai kőolajtermelés összezuhanása (főleg nehéz és magas kéntartalmú olaj) és az OPEC termelésszűkítése, ami szintén a nehezebb és nagyobb kéntartalmú olajat érintette, azt okozta, hogy a világ kőolaj kínálatában sokkal több lett a könnyű és alacsony kéntartalmú olaj. Egy finomító kihozatalát a technikai adottságok mellett az input kőolaj határozza még. Rövidtávon a finomítók csak az utóbbit tudják befolyásolni, az előbbi, tehát a technológiai konfigurációt, csak hosszú és fáradtságos beruházások révén. Mivel sok könnyű és alacsony kéntartalmú olaj volt a piacon, ebből sok benzin és kevés dízelt lehet gyártani. A kínálat tehát nem tud rövidtávon igazodni a kereslet változásához, vagyis hiába van többlet dízelkereslet és benzin többletkínálat, a világ finomítói ipara csak évek munkájával tud ehhez a változáshoz igazodni, ha nem változik a kőolaj minősége.

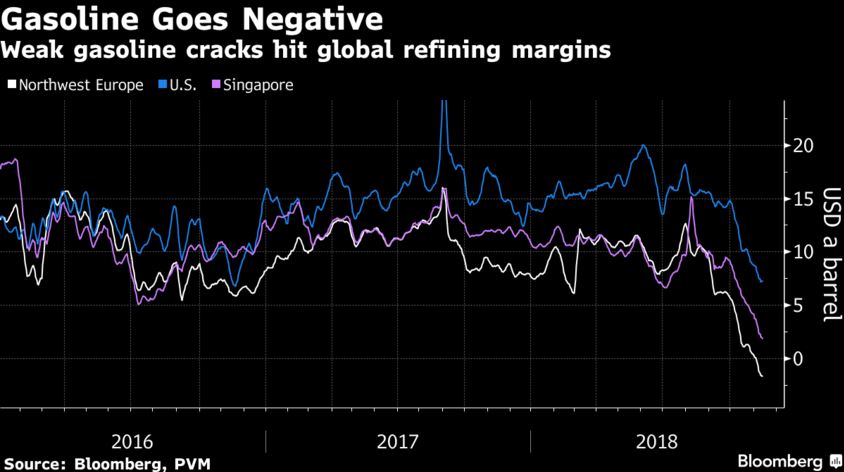

A következmény az lett, hogy a benzin árrése nullára esett Észak-Európában októberben, a két termék közti árkülönbség pedig közel 100 dollár/tonnát ért el az utóbbi hetekben a dízel javára. A múltban általában a benzin volt a drágább 50-70 dollár/tonna körüli prémiummal.

A benzin árrése a főbb világpiacokon a nyersolajhoz képest (dollár/hordó)

Forrás: Bloomberg, PVM

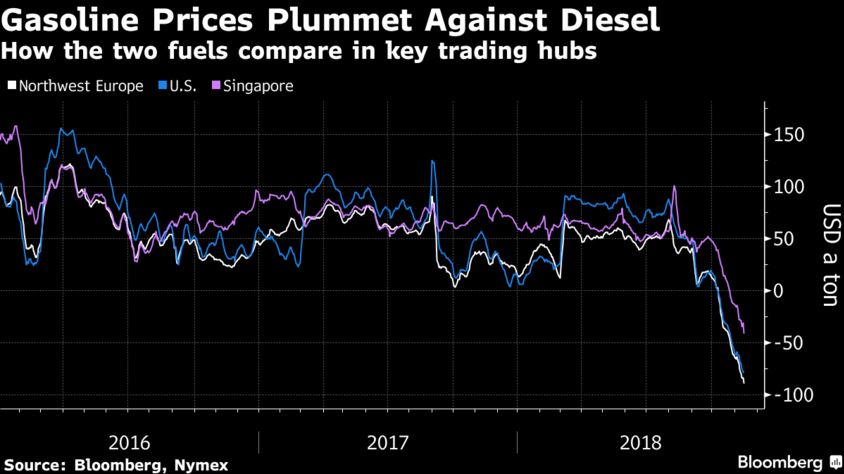

A benzin-dízel árrés a főbb világpiacokon (dollár/tonna)

Forrás: Bloomberg, Nymex

A legérdekesebb fejlemény, hogy időközben a benzin ára a túlkínálat miatt a legalacsonyabb értéket képviselő fűtőolaj árszintjére esett, amire történelmileg nem volt példa.

A benzin-fűtőolaj árrés alakulása a főbb világpiacokon (dollár/hordó)

Forrás: Bloomberg, Nymex

Na és miként alakul a jövő? Várhatóan a benzin-dízel árrés nem fog jelentősen bezárulni. Egyrészt ha a világgazdaság tovább nő és a fejlődő piacok, különösen a Távol-Kelet és India gazdasága bővül, akkor a dízel keresletnövekedés fennmaradhat. Nyilván az új finomítói beruházások arra irányulnak, hogy maximalizálják a dízel és vele rokon közép-desztillátumok kihozatalát, de ahhoz sok idő kell, hogy érdemben változzon a globális finomítói konfiguráció. A kőolaj kínálat az USA és brazil termelés felfutása miatt még könnyebb lesz, vagyis ilyen irányból még romolhat is a helyzet.

Ezenkívül még egy fontos tényező van, ami a dízel keresletet megnyomhatja: 2020. január 1-étől életbe lép az új hajózási sztenderd, az IMO2020. Ez azt eredményezheti, hogy a napi 3-3,5 millió hordós HSFO (magas kéntartalmú fűtőolaj) kereslet egy része, amit a tengerjáró hajók használnak, a dízel irányába mozdulhat. A becslések szerint ez napi 0,5-1,5 millió hordót tehet ki, ami a közel napi 30 millió hordós globális dízel és közép-desztillátum fogyasztás 1,7-5,2%-kal nőhet, miközben a finomítói kihozatal már most a maximumon van. Nem véletlen, hogy a 2020-as határidős dízel árrések bőven 20 dollár/hordó felett vannak szemben a jelenlegi 18-19 dollárral.

Ha ehhez még hozzávesszük, hogy az elektromos és hibrid autózás elterjedése tovább csökkentheti a benzinkeresletet, akkor még csúnyább a kép. Talán csak az segíthet, ha a fejlődő Ázsiában autózni kezdenek a népek, ahogy a Guruló hordó blog ezt helyesen megírta:

https://gurulohordo.blog.hu/2018/10/26/tenyleg_keves_szemelyauto_van_azsiaban

Ez persze koránt sem biztos, hogy bekövetkezik, mivel sem fizikai hely, sem politikai akarat nincs meg Ázsiában, hogy a személyes autóhasználat tömeges legyen, bár az ázsiai emberek körében is a fogyasztás és az amerikai életstílus dívik, a lehetőségek itt nem teljesen adottak egy új Egyesült Államok kialakítására.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának