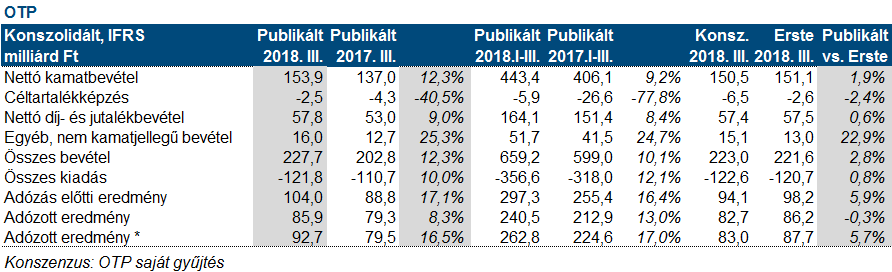

Erste kommentár Most sem okozott csalódást az OTP a ma hajnalban közzétett gyorsjelentésével. A nettó eredmény 85,9 milliárd forint lett, ami a várakozásunkkal egyező, de a piaci konszenzust megverte 4...

Most sem okozott csalódást az OTP a ma hajnalban közzétett gyorsjelentésével. A nettó eredmény 85,9 milliárd forint lett, ami a várakozásunkkal egyező, de a piaci konszenzust megverte 4 százalékkal. Az ok a külföldi leányok jó teljesítménye, az erős hitelvolumen bővülés (teljesítő állomány 18 százalék év per év), az 5 bázisponttal emelkedő csoportszintű kamatmarzs, a továbbra is alacsony céltartalék képzés magas fedezettel (113 százalék). Egy szó, mint száz, javuló mutatószámok és magas tőkemegtérülés jellemzi a részvényt. Így (i) a Csányi Sándor elnök- vezérigazgató által említett 1 milliárd euró elérhető az idei évben, pláne ha azt is figyelembe vesszük, hogy 6,7 milliárd egyszeri negatív tétel is sújtotta a negyedévet (nagy része goodwill leírás), ami azt jelenti, hogy a tisztított, 92,7 milliárd forintos eredmény meghaladta az előző negyedév erős eredményét is! (ii) A kilátások pozitívak maradtak, hiszen mind a hitelvolumen dinamikusan növekszik, mind a nettó kamatmarzsok is elkezdtek emelkedni. (iii) A részvény olcsónak tekinthető, hiszen 10-es előremutató P/E ráta alatt forog, és a 19,6 százalékos tőkearányos megtérülés is 2-höz közelítő P/BV-t tenne indokolttá, miközben 1,7-es értéken forog a papír. Az elmúlt napok részvényár emelkedésének ellenére további emelkedést várunk a mai napon. Ezt a tegnapi hatalmas, 33 milliárd forintos forgalom is alátámasztani látszik, hiszen a nagy forgalom mellett jelentős emelkedést produkált a papír.

A Fed tegnap szinten hagyta a kamatot, közleményében pedig a lakossági fogyasztást továbbra is erőteljesen bővülőnek látja, míg a beruházások lanyhultak. Az utóbbi nem segített a piacoknak.

A mai napon a DAX csökkenhet, de ennek átmenetinek kellene lennie. Itthon enyhe emelkedést várunk. Ma zárás után teszi közzé eredményét a Waberer’s.

Megnyugvás jellemezte az amerikai részvénypiacokat a tegnapi kereskedésben, a Dow stagnált, az S&P500 0,3%-kal, a Nasdaq 0,5%-kal esett vissza.

A várakozásoknak megfelelően nem emelt az alapkamaton a Fed. Nem volt érdemi változás a novemberi közleményben sem, a gazdaság a jegybank szerint továbbra is kifejezetten jól teljesít. Ez a tény és az inflációs folyamatok alakulása pedig az alapkamat további fokozatos emelését indokolja a jegybank szerint. Részleteket a három hét múlva publikálandó jegyzőkönyvből kaphatunk. A dollár erősödéssel reagált a közleményre, noha az nem tartogatott meglepetést. Elképzelhető, hogy újabb dollár long pozíciók kerültek nyitásra, miután elmúlt egy újabb bizonytalansági tényező.

Erős számokkal örvendezette meg tegnap a Walt Disney a befektetőket. A médiaóriás 14,3 milliárd dolláros árbevételen 1,48 dolláros tisztított profitot ért el, felülmúlván a 13,7 milliárd dolláros árbevétel- és 1,34 dolláros EPS-várakozást. A filmstúdió árbevétele igen volatilis, 50%-kal nőtt év/év alapon, az olyan filmek kivételes sikere miatt, mint a Fekete Párduc vagy az új Star Wars rész, a Star Wars: Az Utolsó Jedi. Ezzel az üzemi eredmény ebben a szegmensben 2,15 milliárd dollár lett a várt 1,8 milliárd dollárral szemben. Az élményparkok ismét hozták a kötelezőt, kicsivel 5 milliárd dollár feletti üzemi eredménnyel. Pozitív meglepetés volt, hogy a médiacsatornákat üzemeltető szegmens üzemi eredménye is jobb lett a vártnál. Ez közel 6 milliárd dollárt jelentett a várt 5,7 milliárd dollárral szemben. A vállalat tegnap bejelentette, hogy a 2019 végétől induló új streaming szolgáltatása a Disney+ névre lesz keresztelve, ami a Netflix-szel kívánja felvenni a versenyt. A jó eredményre 2%-kal emelkedtek piaczárást követően a cég részvényei.

Elromlott mára a hangulat az ázsiai piacokon. A Nikkei 1,1%-ot, a Shanghai index 1,4%-ot, a Hang Seng pedig 2,5%-ot csökkent, miután ma a befektetők ismét a növekedési kockázatokra koncentráltak.

A kínai autóértékesítések októberben 13%-kal 2,05 millió gépkocsira csökkentek, sorozatban négy hónapja csökkennek év/év alapon az értékesítések. Ebben az amerikai gyártókra kivetett vámok is szerepet játszottak. A nemrégiben bejelentett 5%-os ÁFA csökkentés viszont a következő hónapokban ismét felpörgetheti majd az autóértékesítést.

Az infláció a várakozásoknak megfelelően 2,5% lett, a termelői árindex pedig szintén a várakozásoknak megfelelően 3,3%-kal emelkedett Kínában.

Mind az amerikai, mind az európai határidős piacokon negatív hangulat uralkodott ma reggel.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.