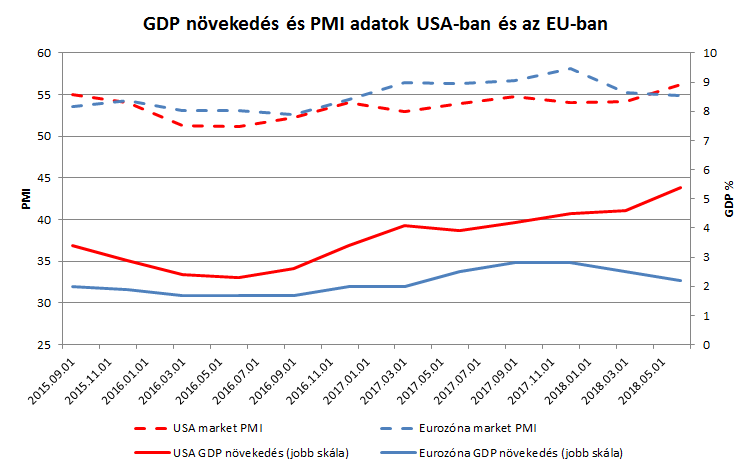

Robog az USA gazdasága, míg az Eurozóna inkább csak csalódást okoz. Míg Európában mind a GDP, mind pedig az előremutatóként szolgáló beszerzési menedzserindexek (PMI) megbicsaklott, addig Amerikában mindkettő egyre jobb formát mutat. Sőt az amerikai Market kompozit...

Robog az USA gazdasága, míg az Eurozóna inkább csak csalódást okoz. Míg Európában mind a GDP, mind pedig az előremutatóként szolgáló beszerzési menedzserindexek (PMI) megbicsaklott, addig Amerikában mindkettő egyre jobb formát mutat. Sőt az amerikai Market kompozit (feldolgozóipart és szolgáltatásokat is tartalmazó index) index értéke sok évet követően ismét meghaladta az európait.

A növekedési és gazdasági hangulatot mérő adatok alapján az látható, hogy Amerikában stabil és erőteljes növekedés tapasztalható, addig Európában nem tud ilyen határozott irány kailakulni.

Forrás: Bloomberg, Erste

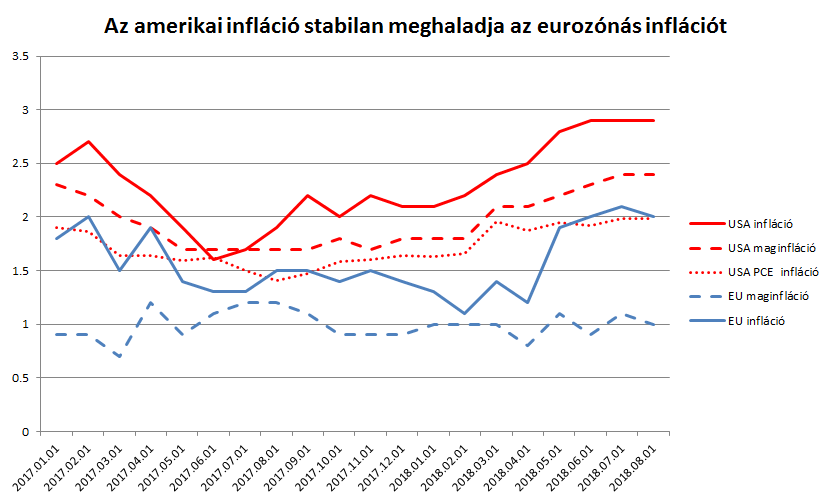

Stabil inflációs pálya, de csak Amerikában

Érdemes összehasonlítani amerika és az eurozóna inflációjának alakulását is. A tavalyi év végétől az amerikai infláció egyértelműen emelkedő pályára állt, melyet alátámaszt a maginfláció és a Fed által leginkább figyelt PCE infláció emelkedése is és már a maginfláció tekintetében is teljesül a jegybanki cél, az infláció pedig még meg is haladja azt. Ez pedig azt jelenti, hogy az infláció a jegybanki stimulus nélkül is fenntartható pályára állt.

Ezzel szemben Európában nem beszélhetünk egyértelmű emelkedő folyamatokról. Bár az infláció az elmúlt hónapokban megközelítette a 2%-ot, de ez főleg az olaj és energiaárak emelkedésének az eredménye, hiszen az alapfolyamatokat mutató maginfláció 2017 óta folyamatosan 1% körül ingadozik. Vagyis az Eurozónában továbbra is nagyon törékeny az infláció, ami a jegybanki támogatás szükségszerűségét is mutatja.

Forrás: Bloomberg, Erste

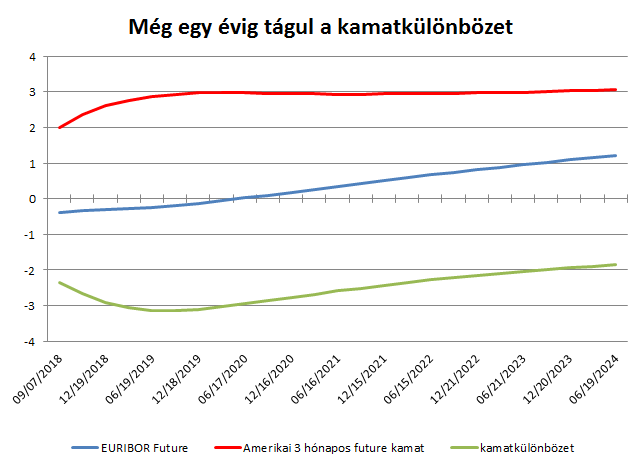

A dollár javára dolgozik a kamatkülönbözet

A fent vázolt inflációs folyamatok leképeződnek a kamatok alakulásában is. Ennek vizsgálatához a határidős kamatügyleteket vettük alapul. Az amerikai és az európai várt kamatpálya között éles különbség látható.

Összhangban a kedvezőbb inflációs folyamatokkal Amerikában gyors kamatemeléseket áraz a piac, még idén 2 kamatemelés is elképzelhető, majd jövő év második felétől beállhat az egyensúlyi, tartós 3%-os kamatszint.

Ezzel szemben Európában nagyon lassú, elhúzódó kamatemelési pályára lehet számítani. Az EKB kommentárok azt sugallják, hogy jövő nyár végéig nem várható kamatemelés, de az alacsony növekedés és infláció miatt ezt követően sem fognak felgyorsulni a folyamatok. A piac ítélete alapján a 3 hónapos EURIBOR hozamok egészen 2020 közepéig a negatív tartományban maradhatnak.

Ezek összességeként a kamatkülönbözet a következő évben nem hogy szűkülni, de még tovább fog tágulni az amerikai hozamok és ezzel együtt a dollár javára.

Forrás: Bloomberg, Erste

Lehetett volna egy kemény EKB elnök

Mario Draghi mandátuma 2019 novemberében fog lejárni, vagyis még az ő nevéhez kötődhet majd a kamatemelési ciklus elindítása. A lehetséges új EKB elnök körül hirtelen nagy lett a bizonytalanság. Sokáig a Bundesbank elnöke, Jens Weidmann tűnt biztos befutónak, aki kimondottan héjának, vagyis a szigorúbb monetáris politikát támogató jegybankárnak számít. Ez pedig okozhatott volna egy eltolódást az EKB politikájában is.

Ezzel szemben most nincs egyértelmű esélyes. Gyakorlatilag azonos esélyt adnak a finn Erkki Liikanen -nek, a francia Francois Villeroy-nak és az ír Philip Lane-nek is. Közülük Erkki Liikanen enyhén héjának számít, míg a két másik esélyes jelölt kimondottan galambnak, laza monetáris politikát preferálónak, akár csak a mostani elnök Draghi. Vagyis az új elnök vagy nem, vagy csak mérsékelten fog szigorúbb monetáris politikát jelenteni, de szinte biztos, hogy nem lesz akkora változás, mintha Weidmann lenne az EKB új elnöke.

Halványuló remények, növekvő kockázatok

A francia illetve a német kormányalakítást követően gyors európai reformokban lehetett reménykedni, melyek egy versenyképesebb és nem utolsó sorban gyorsabban növekvő gazdaságot eredményezhettek volna. Ezek a remények azonban mostanra halványultak.

Ugyanakkor megjelentek a kockázatok, melyek inkább az euró gyengülésének irányába mutatnak. A legfontosabb kockázat a hard Brexit, vagyis egy rendezetlen brit kilépés az EU-ból, amire egyre nagyobb kockázatok vannak, ahogy közeledünk a határidőhöz. Ez elsősorban a britekre hatna károsan, de Európa szempontjából is negatív lenne.

Közben persze lehet még aggódni az olasz költségvetés vagy a török problémák begyűrűzése miatt is, de ezek inkább csak a hab a tortán kategóriába számítanak.

Trump hatás

Bár Donald Trump arról beszél, hogy gyengébb dollárt szeretne, mert az szolgálja az amerikai érdeket a versenyképesség növelésén keresztül, tettei azonban inkább az ellentétes irányba mutatnak. Az elsősorban Kína ellen irányuló kereskedelmi háború az amerikai külkereskedelmi hiány csökkenését hozhatják, ami viszont egyenesen dollárerősítő hatással bír. Sőt minél keményebb importkorlátozásokat vezet be Trump annál inkább a zárt gazdaság irányába indulhatunk el, vagyis annál jobban csökken az amerikai külkereskedelmi hiány.

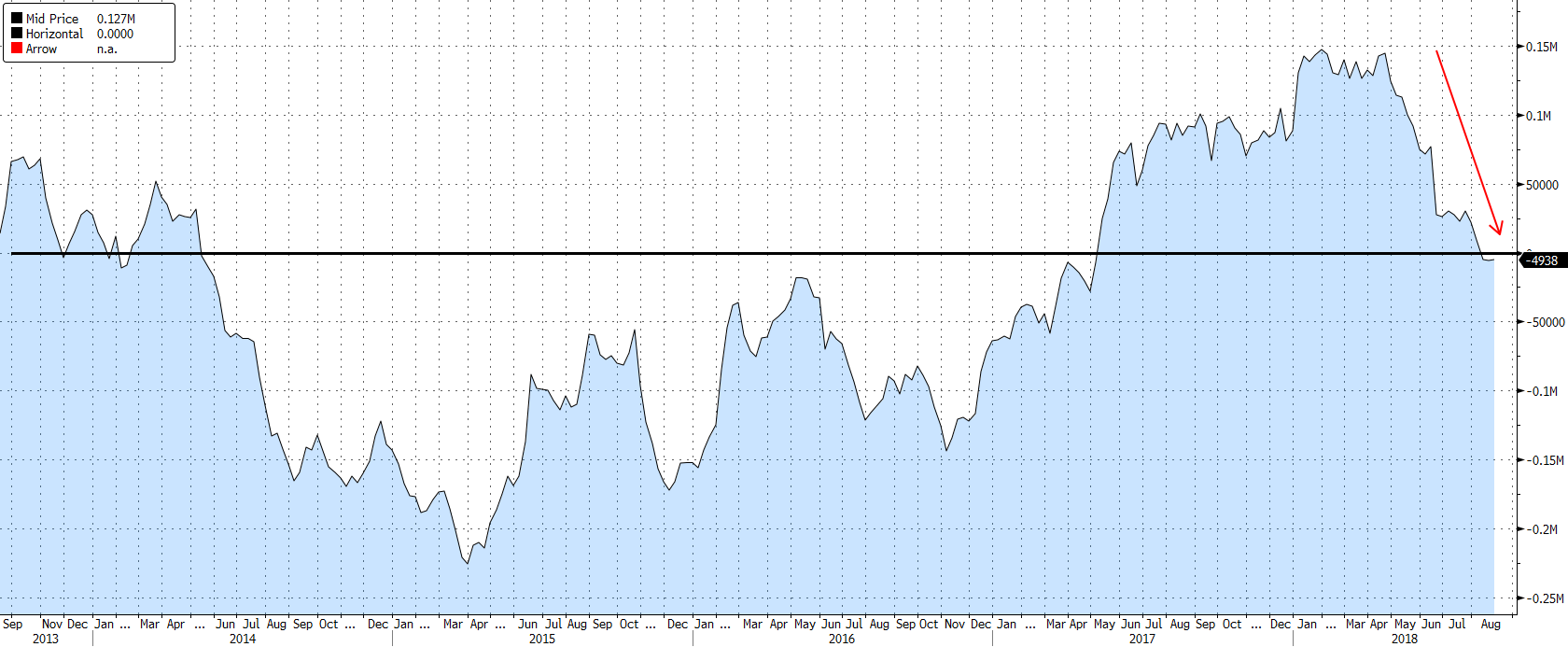

Euro pesszimistába váltott a piac

Az elmúlt hónapokban komoly változás következett be a befektetők euro pozícionáltságában. Áprilisban elkezdett csökkenni az euró erősödésére spekuláló nettó pozíciók száma, majd mostanra a mutató, több mint 1 évet követően ismét negatívba fordult. Vagyis a befektetők nettó pozícionáltságát tekintve, ha kismértékben is, de az euró gyengülésére spekulálók kerültek többségbe.

Forrás: Bloomberg, Erste

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.