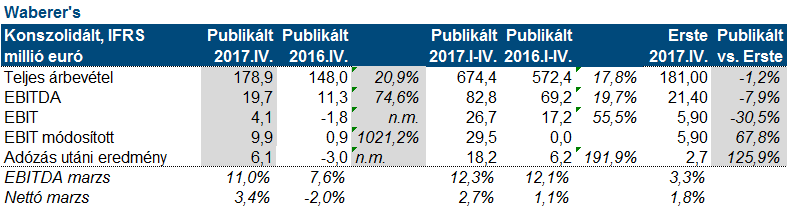

Erste kommentár Ma jelentett a Waberer’s, s jelentőős javulást mutatott minden soron. Az árbevétel nemcsak a nemzetközi szegmensben (Link akvizíció) javult, hanem a regionális és egyéb szegmensben is. Az előbbi...

Ma jelentett a Waberer’s, s jelentőős javulást mutatott minden soron. Az árbevétel nemcsak a nemzetközi szegmensben (Link akvizíció) javult, hanem a regionális és egyéb szegmensben is. Az előbbi esetében a nagyobb raktározási kapacitás illetve a növekvő kamion szám húzta, míg a biztosítónál a növekvő ügyfél létszám. A költség kontrol tovább javult, elsősorban az alacsonyabb üzemanyag fogyasztás következtében. A nettó profitot az is tovább javította, hogy FX nyereség keletkezett, az amúgy is alacsony, 1,7 százalékos kamatfizetési kötelezettségen felül, míg adó visszaírást okozott a halasztott adó elszámolás felülvizsgálata. A kilátások jók, hiszen a fuvarozói árak 5,4 százalékkal emelkedtek az év végéig. Ennek és a Link további integrációjának, illetve az organikus növekedésnek köszönhetően az EBITDA idén is legalább hasonló mértékben növekszik mint tavaly. Ez pedig 100 millió euró fölötti értéket jelent az álmoskönyvek szerint. Persze ebben már egy akvizíció is benne lehet valamelyik északi szomszédunknál a logisztikai szegmensben. Ehhez különben rendelkezésre áll a pénz, hiszen év végén a cég 58,7 millió euró készpénzzel rendelkezett s a nettó eladósodottsága is számottevően csökkent. Így nincs szüksége tőkeemelésre, s új részvények kibocsátására sem. Egy szó mint száz, jó eredményt láthattunk, pozitív eredménykilátással.

Mindeközben az FHB, a Graphisoft Park és ANY is kikerül a CECE indexből, míg a Konzum bekerül az indexbe. Ez a lépés a legérzékenyebben az FHB-t érinti, mert a CECE-t követő alapoknak legalább 6 napi forgalommal megegyező részvénymennyiséget kell eladni jövő hét szerdáig, azaz 5 nap alatt.

A mai napon még az EKB-t figyeljük, amely valószínűleg nem változtat a hangvételén (nem lesz szigorúbb). Így a DAX-ban és a BUX index esetében is enyhe emelkedést várunk a mai napon.

Minimális elmozdulást produkáltak tegnap az amerikai részvénypiacok. Az S&P500 0,1%-kal esett, a Dow 0,3%-kal, míg a Nasdaq ugyanekkora mértékben emelkedett.

Kanada és Mexikó mentességet kap az alumínium- és acélbehozatalra vonatkozó importvám alól, jelentette be a Fehér Ház kereskedelmi tanácsadója, Peter Navarro. Mindez azonban ahhoz a feltételhez lesz kötve, hogy az Észak-Amerikai Szabadkereskedelmi Egyezmény (NAFTA) újratárgyalása során az amerikaiak számára megfelelő egyezség szülessen. Ez pedig nem lesz egyszerű, ugyanis jelen pillanatban az egyezmény 30 fejezetéből eddig csak 6-ban sikerült megállapodniuk a feleknek a sokadik körös tárgyalások után is. A hírekre nem reagáltak érdemben a részvénypiacok, továbbra is az a fő kérdés, hogy például Kínával vagy az Eurózónával kiélesedik-e az amerikai kereskedelmi viszony.

Nem hozott újdonságot a Fed tegnap publikált Bézs könyve. A gazdasági növekedés az egyes régiókban továbbra is a szerény, illetve közepes tartományt érinti, míg az infláció is hasonló mértékű. Szakképzett munkaerőből továbbra is hiány van, ezúttal az építőipar és az ipar mellett az IT-szektort is kiemelték az egyes körzetek. Ez a legtöbb esetben a bérek emelkedését eredményezi.

Az atlantai Fed elnöke (idén szavazótag), Raphael Bostic szerint 2-4 kamatemelés lehet idén az USA-ban a gazdasági folyamatok alakulásának függvényében, míg decemberben ennél eggyel kevesebbet tartott célszerűnek. Amennyiben esetlegesen kialakulna egy kereskedelmi adok-kapok az USA és a többi ország között, az óvatosabb kamatemelési pályára késztetheti a jegybankot szerinte.

Az utóbbi időkben látott olajár emelkedés mögött a nagymértékben megugró kereslet áll, véli az amerikai olajipari óriás, az Exxon Mobile vezérigazgatója. Ám amennyiben megtorpanás következne be a szinkronizált gazdasági növekedésben, akkor szerintük az olajár ismét 40 dollár környékére eshet vissza. Emiatt beruházási döntéseik során úgy kalkulálnak, hogy azoknak 40 dolláros WTI olajárnál is meg kéne térülniük.

Optimista hangulat uralkodott az ázsiai részvénypiacokon ma reggel. A Shanghai index 0,4%-ot, a Nikkei 0,5%-ot, a Hang Seng 1,5%-ot emelkedett.

A négy napja tartó kínai kongresszust követően már körvonalazódni látszik, hogy mely cégek lehetnek bejelentések nyertesei. A növekvő védelmi kiadások miatt örülhetnek a fegyvergyártó vállalatok, a Peking közelébe tervezett új ipari zóna pedig az infrastruktúrával és építőiparral foglalkozó cégeknek lehet pozitív. A bankok az enyhülő szabályozás pozitív, a rossz hitelekre a mostani 150% helyett csak 120%-os céltartalékot kell képezni. Viszont a távközlési szolgáltatók nem örülhetnek, hiszen a tervek szerint az internet díját legalább 30%-kal csökkentenék.

Februárban a kínai export 44,5%-kal bővült, szemben a 11,0%-os várakozással. A kiugróan jó adat mögött valószínűleg a holdújév hatása áll, ami jelentős volatilitást okoz az év eleji, havi szintű kínai adatokban. Az import 6,3%-kal bővült, ami viszont elmaradt a 8,0%-os piaci várakozástól.

A korábban becsültnél (1,0%) sokkal erősebb mértékben, 1,6%-kal növekedett a japán GDP a negyedik negyedévben. A korábbi becsléshez képest elsősorban a belső fogyasztást és a beruházásokat módosították felfelé.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.