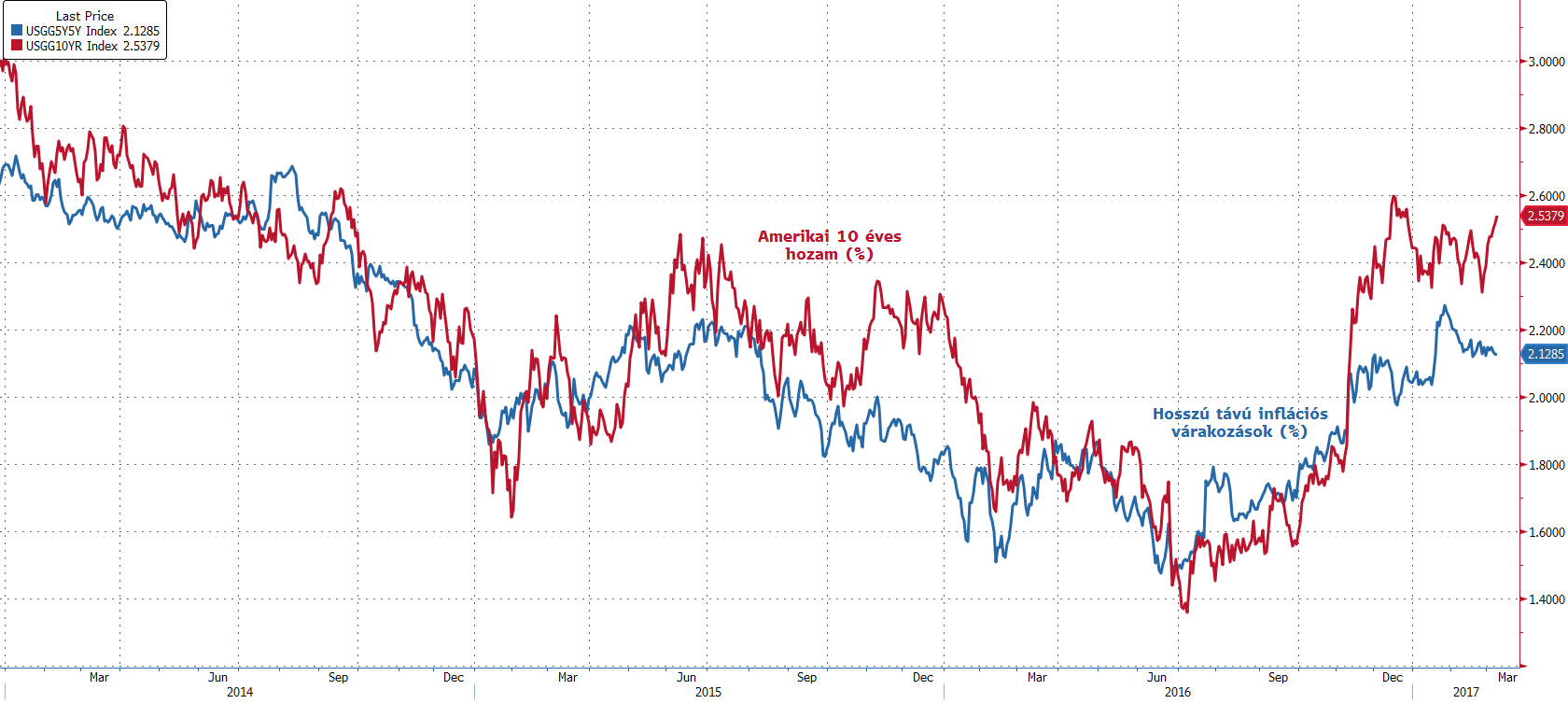

Már a 2016. novemberi amerikai választások előtt elindult az inflációs várakozások emelkedése a tengerentúlon, amire a választások egyfajta katalizátorként hatottak. Ennek eredményeként az amerikai 10 éves államkötvények hozama rövid idő leforgása...

Már a 2016. novemberi amerikai választások előtt elindult az inflációs várakozások emelkedése a tengerentúlon, amire a választások egyfajta katalizátorként hatottak. Ennek eredményeként az amerikai 10 éves államkötvények hozama rövid idő leforgása alatt 1,8%-ról egészen 2,6%-ig emelkedett. Januárban ezt követően a piacok elkezdtek kételkedni az új elnök által belengetett fiskális stimulust illetően, és mind az inflációs várakozások, mind a hozamok kisebb csökkenésnek indultak. A korrekció az amerikai 10 éves államkötvények hozamában a 2,3%-os szintig tartott, ami több esetben is fordulót jelentett.

Inflációs várakozások és az amerikai 10 éves államkötvények hozamának alakulása az USA-ban

forrás: Bloomberg

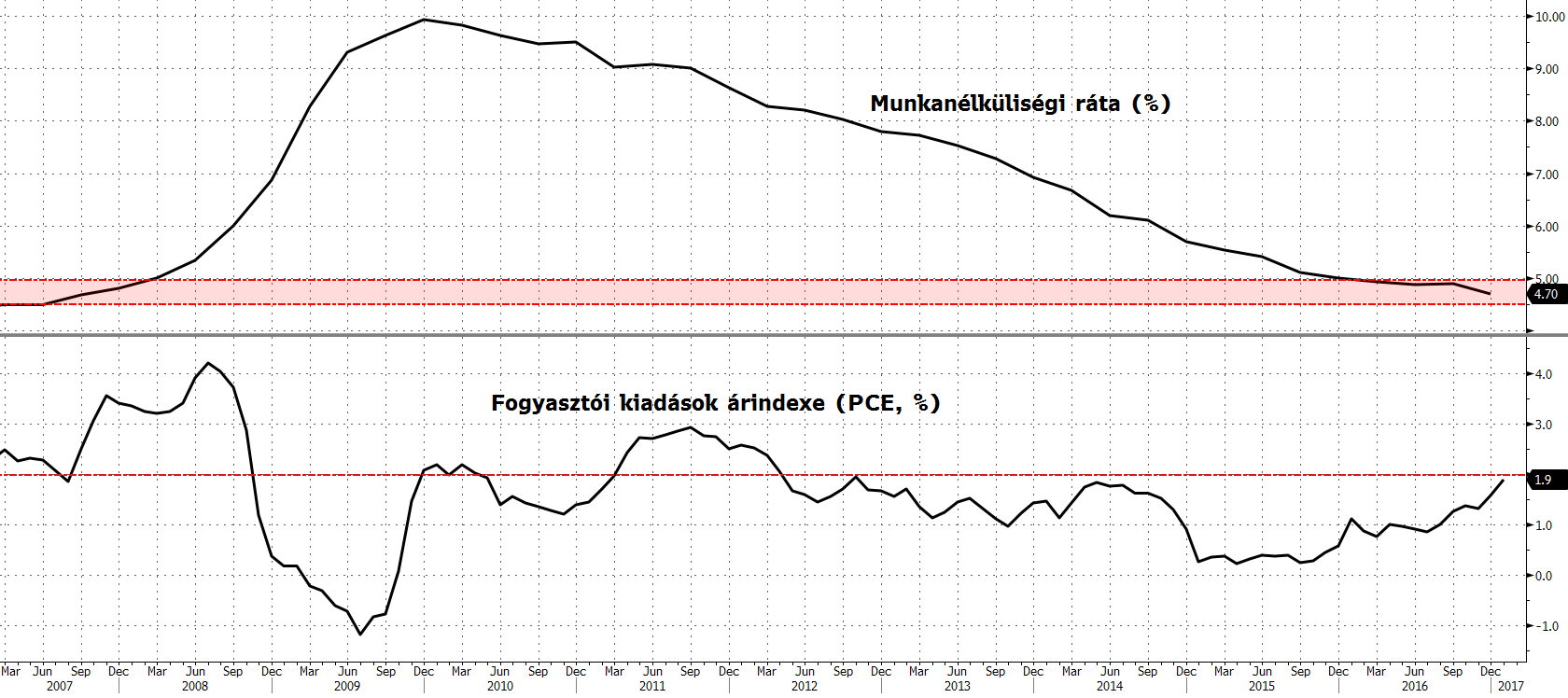

Válság előtti szinteken az amerikai gazdaság

Az utóbbi hetekben úgy tűnik, hogy a piacok rájöttek arra, hogy az infláció az USA-ban egy 1.000 milliárd dolláros fiskális stimulus nélkül is fel fogja ütni a fejét. Ennek magyarázata, hogy a gazdaság már egy ideje nagyon közel van a Fed által definiált teljes foglalkoztatottsághoz, ráadásul a hosszú ideig makacsul alacsony árszínvonal is emelkedésnek indult az utóbbi hónapokban. Az alábbi ábrán láthatjuk, hogy az amerikai gazdaság utoljára a gazdasági válság előtti időkben volt hasonlóan közel a Fed kettős mandátumához (4,5-5% közötti munkanélküliség, 2%-os infláció). Ekkor mind a 10 éves államkötvények hozama, mind pedig az alapkamat 5% körüli szinten volt, amihez természetesen hozzá kell tenni, hogy egy kicsivel 3%-nál magasabb infláció tartozott.

forrás: Bloomberg

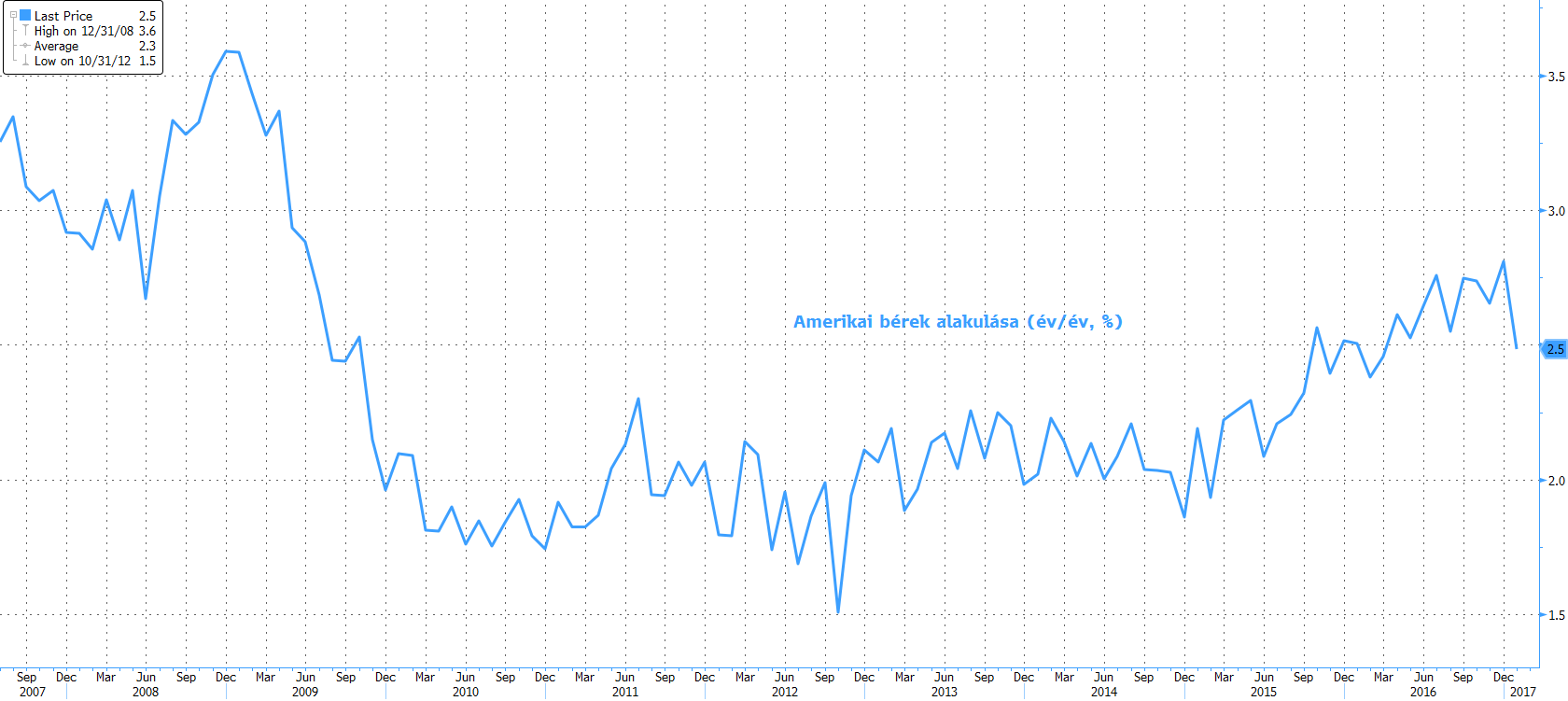

A Fed által gyakran kommunikált szempont az infláció alakulásának tekintetében a bérek növekedési üteme. Ebben a mutatóban is emelkedést láthattunk az utóbbi időben, amire az is ráerősít, hogy 2017-től 20 amerikai államban emelték a minimálbéreket, ami a magasabb kereseti kategóriákban is könnyen bérnyomáshoz vezethet. Ebből a szempontból mindenképpen érdemes lesz figyelni a most pénteken megjelenő amerikai munkaerőpicaci adatokat, hogy miként alakul a bérek növekedési üteme február hónapban.

forrás: Bloomberg

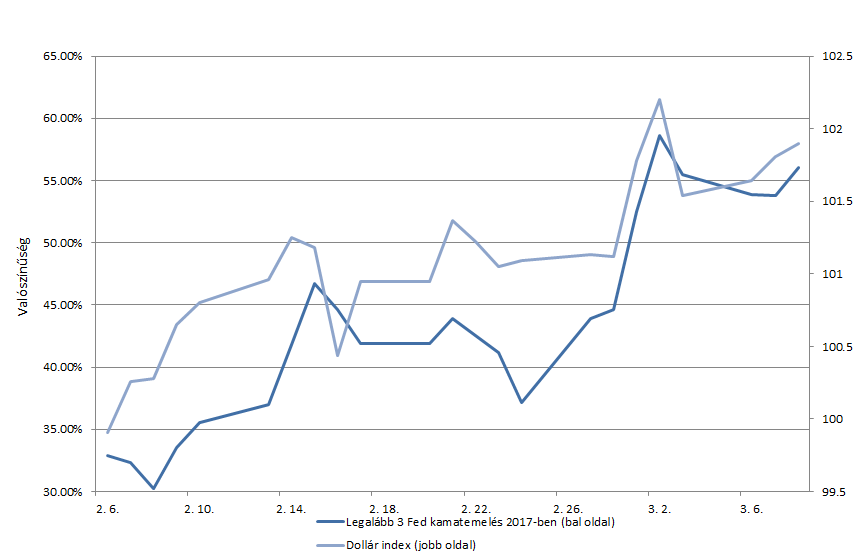

2017-ben nem csak ígérget a Fed

A fent vázolt makrogazdasági folyamatok a Fed tagjait is meggyőzték afelől, hogy igen jó állapotban van az amerikai gazdaság, és hosszú évek után most már valóban esedékes az alapkamat fokozatos emelése. Többen, köztük maga Janet Yellen is azon a véleményen vannak, hogy nem szabad tovább késlekedni a kamatemeléssel, ugyanis egy esetlegesen hirtelen megugró infláció a kamatok egyszeri és nagyobb mértékű emelését tehetné szükségessé, ami turbulenciákhoz vezethetne a pénz- és tőkepiacokon. Jelenleg valójában már nem is az a kérdés, hogy kamatot emel-e március 15-ei ülésén a Fed, hanem sokkal inkább az, hogy idén hogyan alakul a kamatpálya a decemberben beharangozott, három 25 bázispontos kamatemeléshez képest. Az utóbbi évek tapasztalatai alapján a piac eleinte eléggé szkeptikus volt a három kamatemeléssel kapcsolatban, azonban mára már 50% feletti valószínűséget tulajdonít ennek. Amennyiben az alább látható ábrára tekintünk, jól látszik, hogy az utóbbi hónapban valójában ez volt az a tényező, ami igazán befolyásolta a dollár piacát.

forrás: Bloomberg

Tőkemozgások

Amennyiben a Fed-nek ténylegesen sikerül az eddig kommunikált fokozatos mértékben emelni a kamatokon és ezzel párhuzamosan a rövid hozamok tovább emelkednek az egy újabb nagyobb mozgáshoz vezethet az egyes eszközosztályok között. Anno az amerikai választásokat követően rengeteg tőke áramlott ki a kötvényalapokból, ugyanis ezek az eszközök a felgyorsuló hozamemelkedés hatására sokat veszítettek az értékükből. Ez a tőke jórészt a részvénypiacokon talált gazdára, aminek köszönhetően a vezető amerikai részvényindexek újabb ás újabb csúcsokra emelkedtek. Ez a folyamat a hozamemelkedés belassulását követően megfordulni látszott, azonban könnyen lehet, hogy ez csak átmenetinek bizonyul és tovább folytatódhat az átcsoportosítás az eszközosztályok között, ami további lökést adhat a részvénypiacoknak.

Nagy nyertes a pénzügyi szektor

A részvénypiacon különösen a bankok és a nagy biztosítók vannak kedvező helyzetben, hiszen ők a hozamok emelkedéséből közvetlen módon is profitálnak. A Bank of America úgy pozícionálta magát, hogy kamatbevétele a hozamgörbe 1%-os párhuzamos megugrása esetén 3,4 milliárd dollárral növekedne, ami a 2016-os érték 8%-át tenné ki. A Citigroup esetében ugyanez az érték 2 milliárd dollár lenne, ami az elmúlt egy évi kamatbevétel 4,4%-ának felelne meg. A biztosító társaságok is haszonélvezői lehetnek a hozamok további emelkedésének, ugyanis több száz milliárd dollárnyi vagyont kezelnek, amit jórészt nagyon alacsony kockázatú eszközökbe, többek között amerikai állampapírokba fektetnek. Több piaci szereplővel szemben ők lejáratig tartják az állampapírokat, majd az éppen esedékes lejáró mennyiséget az adott hozamszint mellett újranyitják, így profitálván a hozamok emelkedéséből. Ebből a jelenségből főként a nagy biztosítók profitálhatnak, mint például a Metlife, a Prudential vagy a Manulife.

Tovább erősödhet a dollár

Végezetül érdemes megemlíteni a fenti folyamatok dollárra gyakorolt hatását. A rövid hozamokat a Fed kamatemelései, míg a hosszú hozamokat az inflációs várakozások hajtják felfele, így az amerikai kötvények igen magas hozamot kínálnak a többi fejlett gazdaság kötvényeihez képest. Érdekesség, hogy az amerikai kötvények nagyjából 4 éves lejáratig bezárólag még a magyar kötvényeknél is magasabb hozamot tudnak felmutatni. Ez a hozamkülönbözet mindenképpen a dollár malmára hajtja a vizet. További dollárerősödést indukálhat az, hogy ha a piac elkezdi agresszívabban árazni az idei három, netán négy (jelenleg 21%-os valószínűség) kamatemelést, amire a március 15-ei kamatmeghatározó ülést követő kommentárok segíthetnek rá. A Fed ráadásul ismét közzéteszi előrejelzését (dot plot)a várható kamatpályát illetően, ami szintén fontos információt nyújthat ezzel kapcsolatban.

Gazdaságpolitikai oldalról a határkiigazított társasági adó kérdése lesz kulcsfontosságú a dollárral kapcsolatban. Ennek bevezetése az amerikai export versenyképességének javulásán keresztül növekvő dollárkeresletet eredményezne, így felértékelvén az amerikai devizát. Amennyiben ez a javaslat nem fogja az adóreform részét képezni, az rövidtávon eladói nyomást okozhat a devizában.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.