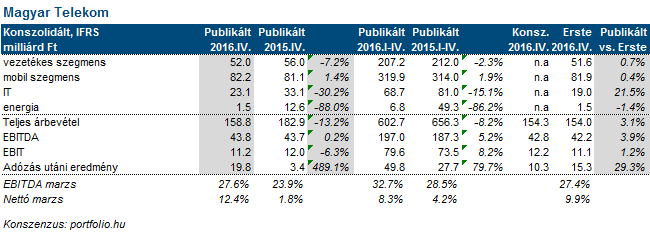

Erste kommentár Ma reggel –valójában már tegnap délután – boldogabbak lehetünk egy MTel gyorsjelentéssel. Vagy mégsem? A cég előrejelzése a 2017-es évre nagyon óvatosra sikeredett a DIGI...

Ma reggel –valójában már tegnap délután – boldogabbak lehetünk egy MTel gyorsjelentéssel. Vagy mégsem? A cég előrejelzése a 2017-es évre nagyon óvatosra sikeredett a DIGI megjelenése és az EU roaming év közepi eltörlése miatt. Így mind az árbevételt, mind az EBITDA előrejelzést a korábbi tartomány aljára adta meg a cég, s az osztalékvárakozását is 25 forinton tartja, miközben a piac 33 forintot vár az idei év után. Pedig a várakozásunknál (90 Mrd) alacsonyabb beruházás miatt (85 Mrd) a szabad készpénzáramra vonatkozó előrejelzést 50 Mrd forintról 55 Mrd-ra emelte a cég. Így az látszik a menedzsment kommunikációján, hogy az óvatosság nagyon fontos az előrejelzések tekintetben, a nehezen kiszámítható várható események miatt. Azaz a bizonytalanság az úr. Az pedig általában nem tesz jót a részvényárfolyamnak, még akkor sem ha a készpénztermelés nagy valószínűséggel erős marad, s az eladósodottság is jól áll az eladott montenegrói részesedés miatt. Egy szó, mint száz, a jó eredmény ellenére, amely szinten maradó EBITDA mellett, jelentős profitbővülést hozott a halasztott adó csökkenése (16,8 Mrd forint) miatt – a társasági adó 19 százalékról 9-re csökkent – inkább csökkenésre számítunk a mai kereskedésben a menedzsment által megfogalmazott kissé negatív kilátások miatt.

A Fed jegyzőkönyve kisebb csalódást hozott e befektetőknek, hiszen kihangsúlyozta, amit már Yellen is mondott, neveztessen, hogy tisztább fiskális politikát kell látniuk ahhoz, hogy továbbmenjenek a kamatemelésekkel. Így továbbra is májusi kamatemelést vár a piac. S ezért korrekció jött az euró-dollár keresetárfolyamban.

A mai napon oldalazásra számítunk a DAX indexben, míg a Bux index esetében inkább a csökkenés lehet az úr a piacon.

Szűk kereskedési sávban mozogtak tegnap a tengerentúli részvényindexek. Az S&P500 0,11%-kal, a Nasdaq 0,09%-kal csökkent, míg a Dow 0,16%-ot emelkedett.

A Fed közzétette februári kamatmeghatározó ülésének jegyzőkönyvét, mely szerint sokan úgy vélekedtek, hogy viszonylag hamar sor kerülhet a következő kamatemelésre. Ez természetesen annak függvényében következhet be, hogy a beérkező gazdasági adatok összhangban lesznek-e a Nyíltpiaci Bizottság tagjainak várakozásaival, esetleg túl is szárnyalják azokat. A kamatpályával kapcsolatos bizonytalansági tényezőként a tagok továbbra is a kormány várható fiskális stimulusát, illetve a dollár erősödésének potenciális kockázatait hozták fel. A piaci szereplők egy része csalódásként értelmezte a jegyzőkönyvet, mert arra számítottak, hogy a márciusi kamatemelés lehetősége erőteljesebben meg fog jelenni a kommunikációban.

A Tesla elsőként tett közzé negyedéves gyorsjelentést a SolarCity felvásárlását követően, amiben felülteljesítette az elemzői várakozásokat. A negyedik negyedévben a vállalat 2,28 milliárd dolláros árbevételt ért el, míg az elemzők 2,13 milliárd dollárt vártak. Az egy részvényre jutó veszteség 0,69 dollár lett, kisebb, mint az 1,04 dolláros elemzői konszenzus.

Jól teljesített a HP Inc. az első gazdasági negyedévben. A számítógépek és nyomtatók értékesítésével foglalkozó vállalat 12,7 milliárd dolláros árbevételt ért el, felülmúlván a 11,8 milliárdos elemzői várakozásokat. Az egy részvényre jutó profit 0,38 dollár lett, ami megegyezik a várakozásokkal. A vállalat a következő negyedévre is hasonló eredményt vár, ami egybecseng az elemzői konszenzussal. A részvények 2,4%-ot emelkedtek piacnyitás után a jelentést követően.

2007 óta nem látott magasságokba emelkedtek a használtlakás értékesítések az USA-ban január hónapban. Évesített alapon 5,69 millió használtlakás talált gazdára a hónapban, míg az elemzők 5,55 milliós értékesítést vártak. Ez havi alapon 3,3%-os növekedésnek felel meg.

Csökkenés jellemezte ma az ázsiai tőzsdéket annak ellenére is, hogy nem jelent meg fontosabb piacmozgató ázsiai hír vagy makroadat, így a csökkenésért inkább csak globális tényezők okolhatóak. A Hang Seng 0,4%-ot, a Shnaghai index 0,5%-ot csökkent, míg a Nikkei értéke csak minimális elmozdulást mutat.

A dél-koreai jegybank a piaci várakozásnak megfelelően 1,25%-on tartotta az alapkamatot.

Nyitás előtt emelkedést mutattak a vezető nyugat-európai börzék, viszont a tengerentúli határidős piacok enyhe pluszban tartózkodnak.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.