A minap szembejött velem egy cikk a portfolio.hu-n, amely szerint a 3 százalékos infláció egy választóvonal. Ugyanis az alatt a részvények szinte mindig jobban...

A minap szembejött velem egy cikk a portfolio.hu-n, amely szerint a 3 százalékos infláció egy választóvonal. Ugyanis az alatt a részvények szinte mindig jobban teljesítenek az inflációnál (90 százalék fölött), viszont magasabb infláció esetén már 48 százalékra esik ez a teljesítmény. Erről meg az jutott eszembe, hogy azt szoktuk mondani, hogy a részvénypiac szereti az inflációt. A két állítás között látszólag ellentmondás van, viszont azért sincs mégsem, mert az állítás valójában a felülteljesítésre vonatkozik.

Így adódik néhány kérdés, amelyet gondoltam megpróbálok megválaszolni. Azt találtam, hogy a sokszor hangoztatott 10 százalékos átlagos részvényindex emelkedés az S&P500 esetében, ha az elmúlt 75 évet vizsgáljuk 9,4 százalék, amely gyakorlatilag megfelel a megszokott állításnak.

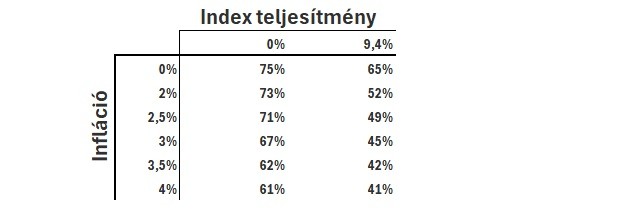

Fogalmazzuk át a kérdést. Látunk-e jelentősebb eltérést az index felülteljesítésben, azaz az átlagot meghaladó teljesítményben magasabb infláció mellett? A válasz pedig szerintem az, hogy ugyan van egy kis eltérés, de nem tekinthető hatalmasnak. Ha megnézzük, hogy az elmúlt 75 évben különböző infláció feletti értékek esetén hány százalékban volt felülteljesítő a sok éves átlagot meghaladó emelkedést felmutató hónap az S&P500 index életében, akkor azt találjuk, hogy a magasabb inflációjú időszakokban alacsonyabb a felülteljesítés aránya, de még 4 százalékos infláció felett is a vizsgált hónapok több, mint 40 százalékában felülteljesítés volt év per év alapon. Ez pedig azt mutatja, hogy bőven volt más faktor is, ami inkább vagy legalábbis jelentősen befolyásolta a piacot.

S most is így tűnik. Igaz, hogy tegnap arról írtam, hogy nem árt az óvatosság, hiszen az MI-t meglovagolva öntik a bennfentesek a részvényeket a piacra, most viszont a fenti számítás azt sugallja, hogy az MI előretörése az, ami felülírhatja az inflációs faktort. Illetve mint eddig láttuk, felül is írja / írta a piac az inflációs félelmeket. Az alábbi kis táblázatból az is látszik, hogy az index azért alapvetően 60-75 százalékos „valószínűséggel” emelkedik, csak kicsit függve attól, hogy milyen magas inflációt látunk.

Viszont az, hogy a piac szereti az inflációt, az úgy tűnik, hogy bizonyos értelemben mégsem igaz.

Az S&P500 index adott szintet meghaladó emelkedése, az adott szintek fölötti inflációs értékek esetén

Forrás: Bloomberg

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának