A piaci kamatvárakozások a határidős kamatláb-megállapodások alapján nagyon volatilisek

Az előttünk álló héten kedden ismét összeül az MNB Monetáris Tanácsa. Valószínűleg nem változtat a kamatokon a jegybank, s az alapkamat maradhat 6,25 százalékon. A kamatdöntés mellett különös figyelem övezi majd a jegybank kommunikációját,...

Az előttünk álló héten kedden ismét összeül az MNB Monetáris Tanácsa. Valószínűleg nem változtat a kamatokon a jegybank, s az alapkamat maradhat 6,25 százalékon.

A kamatdöntés mellett különös figyelem övezi majd a jegybank kommunikációját, hiszen az árfolyam választásokat követő felértékelődése, a kockázati prémiumok csökkenése, valamint a legfrissebb alacsony inflációs adatok amellett szólnak, hogy hamarosan újraindulhatnak a kamatcsökkentések.

Ugyanakkor az inflációs kilátásokat továbbra is terheli az USA–Irán konfliktus, a magasabb energiaárak, valamint a fennálló adminisztratív árkorlátozó intézkedések, melyeknek a kivezetési időpontja teljesen bizonytalanná vált. Emellett a fiskális pálya — és az esetleges kiigazító lépések esetleges inflációs hatása — további bizonytalanságot jelentenek.

Ebben a helyzetben nem kizárt, hogy az MNB továbbra is tolerálja a forint felértékelődését annak érdekében, hogy ellensúlyozza a fenti tényezők inflációs hatását, és fenntartja a szigort. Itt persze, folyamatosan előjön majd a kérdés, hogy túlerősödhet-e a forint, illetve az, hogy a mennyire csak a rövid távú tőkemozgások erősítik az árfolyamot, és mennyire van mögötte a belföldi gazdasági szereplők tartós bizalma.

Az elkövetkező hetekben érdekes lehet emellett, hogy a forinterősödés hatása átmegy-e, és ha igen, milyen mértékben a fogyasztói árakba. Ha ez a pass-through hatás erősödik, és emiatt javul a várt inflációs pálya, akár hamarabb is vághat kamatot a jegybank.

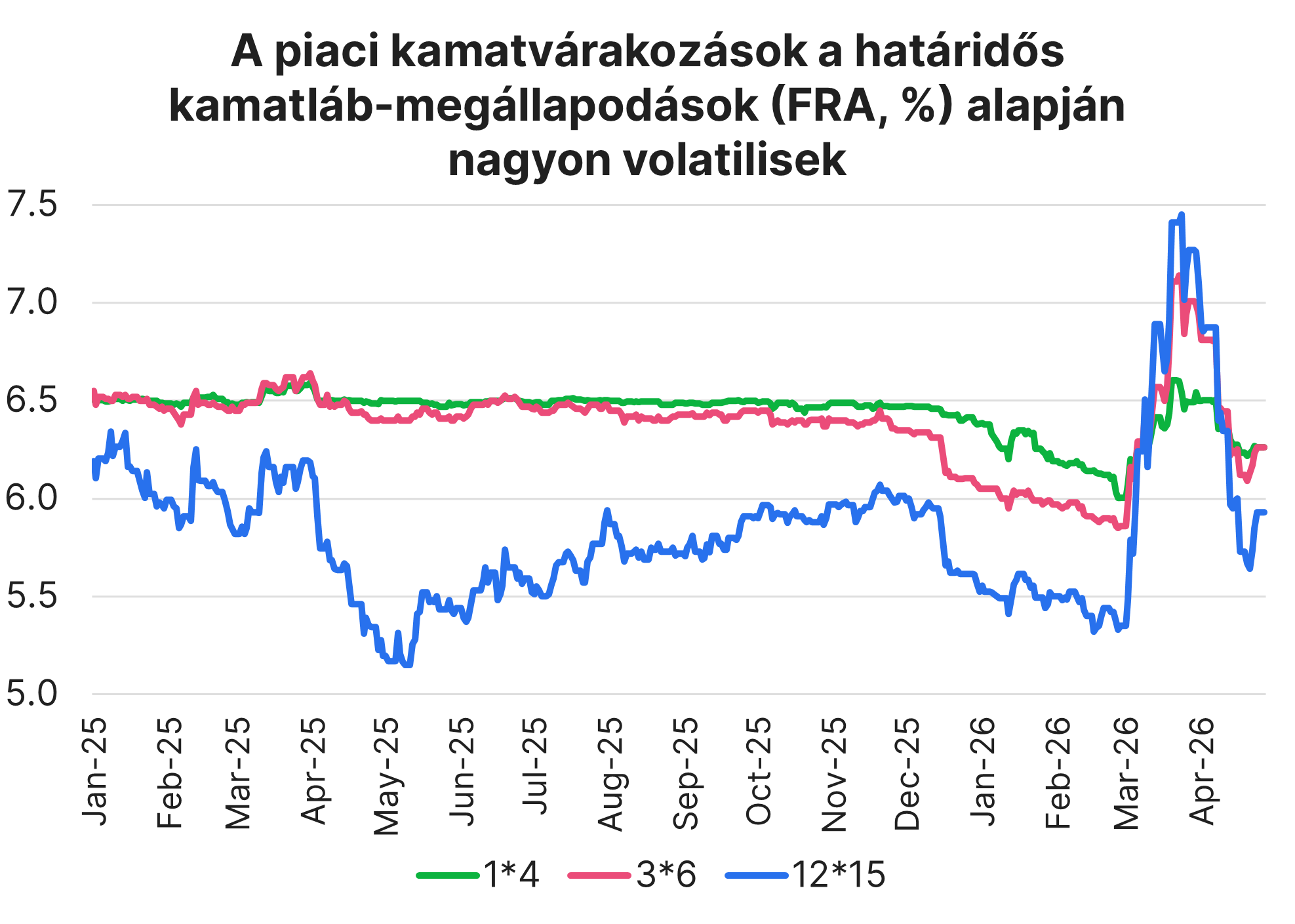

Forrás: Bloomberg, Erste Research

a magyar, az amerikai, az osztrák

és a német piacokon.