| ALTEO | utilities | ||

| Célár: | felülvizsgálat alatt | Ajánlás: | felülvizsgálat alatt |

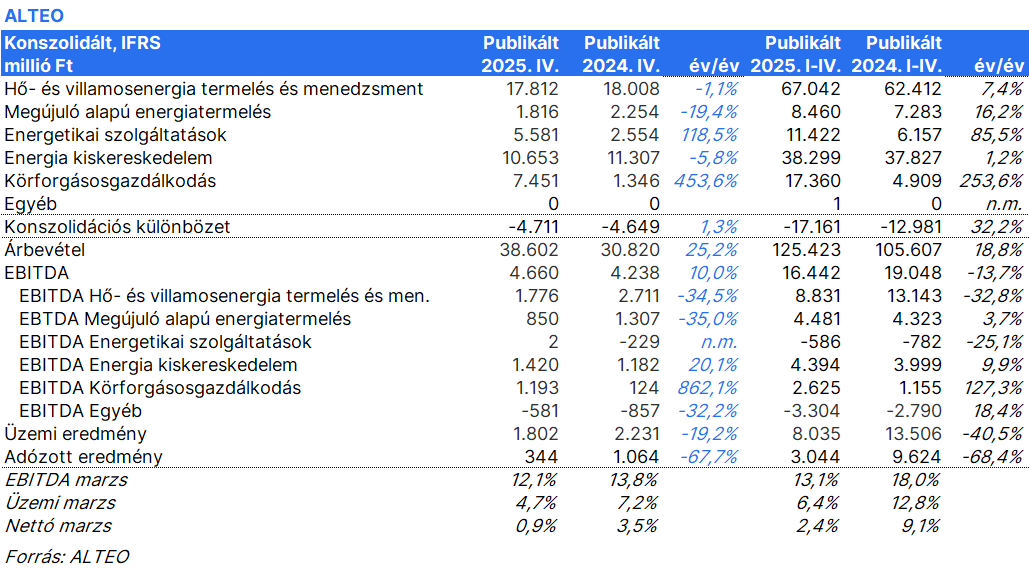

A csoport éves árbevétele 19%-kal, 125,4 milliárd forintra nőtt, elsősorban az ÉLTEX (ALTEO Circular) akvizíciójának köszönhetően, s az energetikai szolgáltatások felfutása miatt. Ezzel párhuzamosan a konszolidált EBITDA 16,4 milliárd forintot tett ki, ami elmaradt az előző...

A csoport éves árbevétele 19%-kal, 125,4 milliárd forintra nőtt, elsősorban az ÉLTEX (ALTEO Circular) akvizíciójának köszönhetően, s az energetikai szolgáltatások felfutása miatt. Ezzel párhuzamosan a konszolidált EBITDA 16,4 milliárd forintot tett ki, ami elmaradt az előző évtől. A visszaesés fő oka az energiatermelési és rendszerszintű szolgáltatási piacokon tapasztalható marzs szűkülés, valamint a stratégiai növekedéshez kapcsolódó költségek emelkedése volt.

Az eredmény a harmadik negyedévi veszteség után a negyedik negyedévben újra pozitívba fordult, a nettó eredmény 344 millió forint lett, amelyet a növekvő értékcsökkenés és kamatráfordítások is terheltek, így elmaradt az egy évvel korábbi szinttől. Az utóbbi esetén fontos megjegyezni, hogy az adóráfordítások is jelentősen növekedtek, miközben az adózás előtti profit csökkent. Fontos pozitív jelzés ugyanakkor, hogy 2025 negyedik negyedévében az EBITDA már 10%-kal meghaladta az előző év azonos időszakát. Mindez a magas beruházási időszaknak és a lassan beinduló ehhez kapcsolódó jövedelmeknek is köszönhető. Ez az elkövetkező negyedévekben tovább fog erősödni.

A hő- és villamosenergia-termelés és -menedzsment szegmens továbbra is az ALTEO egyik legnagyobb üzletága, ugyanakkor 2025-ben itt volt érzékelhető a legerősebb piaci nyomás. A szegmens EBITDA-ja 8,8 milliárd forintra csökkent, ami 33%-os visszaesést jelent. Ennek hátterében a kiegyenlítő energia piac volatilitása, az új belépők miatti fokozódó verseny, valamint a rendszerszintű szolgáltatások árkörnyezetének romlása állt. A menedzsment válasza a hatékonyságjavítás és a portfólió tudatos átalakítása volt.

A megújuló alapú energiatermelés ezzel szemben stabil teljesítményt nyújtott. A beépített kapacitás 116 MW-ra emelkedett, miközben az EBITDA 4%-kal, 4,5 milliárd forintra nőtt. A portfólióbővülés és a kedvezőbb villamosenergia-árak pozitív hatását részben ellensúlyozta az átlagosnál gyengébb szeles év, valamint egyes szélerőművek KÁT-rendszerből való kifutása. A további várható beruházások további profitbővülést tesznek lehetővé az elkövetkező években. Ugyanakkor ez egyelőre még relatíve gyengébb eredménynek tekinthető.

Az energetikai szolgáltatások szegmens árbevétele közel megduplázódott, elsősorban a MOL számára végzett projekteknek és az energiatárolási beruházások kivitelezésének köszönhetően. Bár a szegmens EBITDA szinten negatív maradt, az eredmény érdemben javult az előző évhez képest. Itt azért jelentősebb javulással kalkuláltunk korábban, pont a MOL-nak nyújtott beruházásnak köszönhetően is.

A körforgásos gazdálkodás – az ALTEO Circular (ÉLTEX) integrációját követően – 2025 egyik legnagyobb nyertese volt. Az árbevétel több mint háromszorosára nőtt, míg az EBITDA 2,6 milliárd forintra emelkedett, ami 127%-os növekedést jelent. A negyedik negyedévben a növekedés 862 százalék volt! Az ÉLTEX akvizíció, az új DRS feldolgozó kapacitások és az organikus fejlődés révén a szegmens az ALTEO egyik legfontosabb növekedési motorjává vált. Rövid távon ugyanakkor az iparági bér- és integrációs költségek növekedése visszafogja a marzsokat.

Az energia-kiskereskedelem stabil, mérsékelten növekvő eredményt hozott. Az EBITDA 10%-kal emelkedett, miközben jelentős portfólióbővülés valósult meg mind a villamosenergia-, mind a gázüzletágban. A szegmens teljesítményét ugyanakkor növekvő szabályozási terhek – különösen az EKR kötelezettségek szigorodása – terhelik.

A kilátások összességében kedvezőek. 2026 elején üzembe áll a 70 MW összkapacitású energiatárolói portfólió, amely új, magasabb marzsú bevételi forrást nyithat meg. A körforgásos üzletágban az integráció előrehaladtával javuló hatékonyság és skálázhatóság várható. A MOL-lal fennálló stratégiai együttműködés további növekedési lehetőségeket kínál, míg a 2025 negyedik negyedévében tapasztalt EBITDA-javulás megerősíti, hogy a csoport a növekedési ciklus fordulópontjához érkezett.

a biztonságos befektetések

kedvelőinek.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.