Az elmúlt hetekben tovább folyt az arany és kistestvére, az ezüst szárnyalása. Az okok nem változtak: a jegybankok vásárlásai, az ázsiai magánszemélyek arany és ezüst felhalmozása, illetve az ezüst esetében a növekvő ipari felhasználás. Emellett...

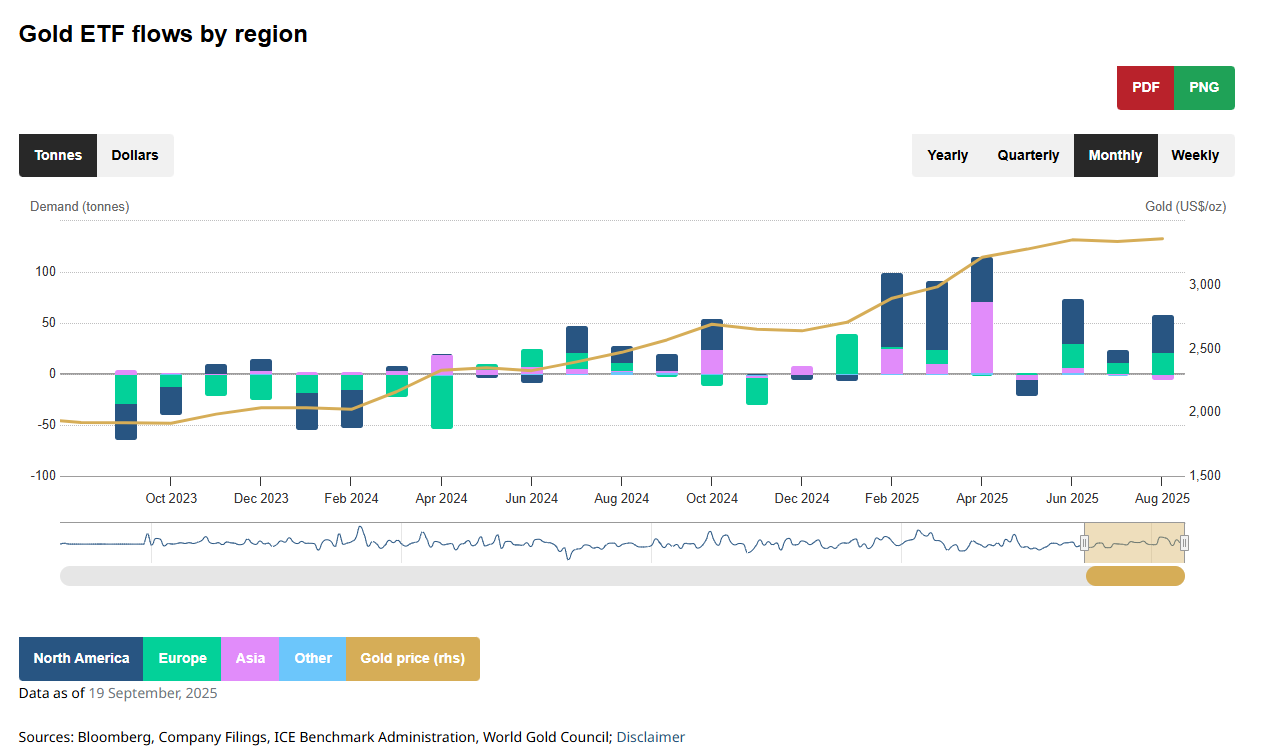

Az elmúlt hetekben tovább folyt az arany és kistestvére, az ezüst szárnyalása. Az okok nem változtak: a jegybankok vásárlásai, az ázsiai magánszemélyek arany és ezüst felhalmozása, illetve az ezüst esetében a növekvő ipari felhasználás. Emellett egy tényező került az előtérbe: a növekvő államadósságok, melynek következtében a nyugati befektetők is egyre inkább az arany és az ezüst irányába diverzifikálnak, mivel úgy vélik, hogy az államadósságok visszafizethetetlenek. A növekvő államadósságok miatt az államok kénytelenek lesznek fenntartani a magas inflációs környezet, a negatív reálkamatokat és a jegybanki pénzkínálatot növelő politikát. Rövidtávon ehhez hozzájárul a Fed várható kamatcsökkentése, ami még inkább relatíve vonzóvá teszi a rövid állampapírokkal szemben a kamatot nem fizető aranyat és ezüstöt. A World Gold Council adatai szerint tavaly év közepétől nettó beáramlás tapasztalható az arany alapokba és ETF-ekbe, az elmúlt pár hónapban pedig a bányászati cégek részvényeit is keresik a befektetők, az alapok nettó vásárlók.

Ha megnézzük a számokat, jól látható, hogy az arany egyéves teljesítménye (+40,9%), az ezüst mutatója (+38,3%) bőven felette van a S&P 500 index 16%-os éves hozamának. A Magnificent 7 is hasonló eredményt produkált (+38,6%), mint a két vezető nemesfém. Viszont az aranynál és az ezüstnél is lényegesen jobban szerepeltek a nemesfém bányász részvények. A Van Eck alapkezelő ETF-je, a nagyobb bányákat tömörítő GDX 75,1%-kal, a junior cégeket magába foglaló GDXJ pedig 83%-kal ugrott meg az elmúlt 12 hónapban. A mostani arany és ezüst áremelkedés pedig lényegében április 1., vagyis a Liberation Day óta korrekció nélkül történik. Ha egy-két napra megáll az áremelkedés, vagy csak egy egész enyhe csökkenés van a nemesfém árakban, azt azonnal megveszi a piac. Ilyen erős bikapiacra nem emlékszem a két fém esetében.

Az arany és ezüst bányász cégek árazása ráadásul továbbra sem magas: mivel a legtöbb cég a költségeket alacsony szinten tudta tartani, ezért a profitábilitás gyorsan nő a magasabb eladási áraknak köszönhetően. A GDX átlag PER értéke 10,4x, a S&P500 indexé pedig 25,4x jelenleg. Ha az arany és az ezüst lendülete kitart, akkor a bányászati cégek áremelkedése is folytatódhat.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának