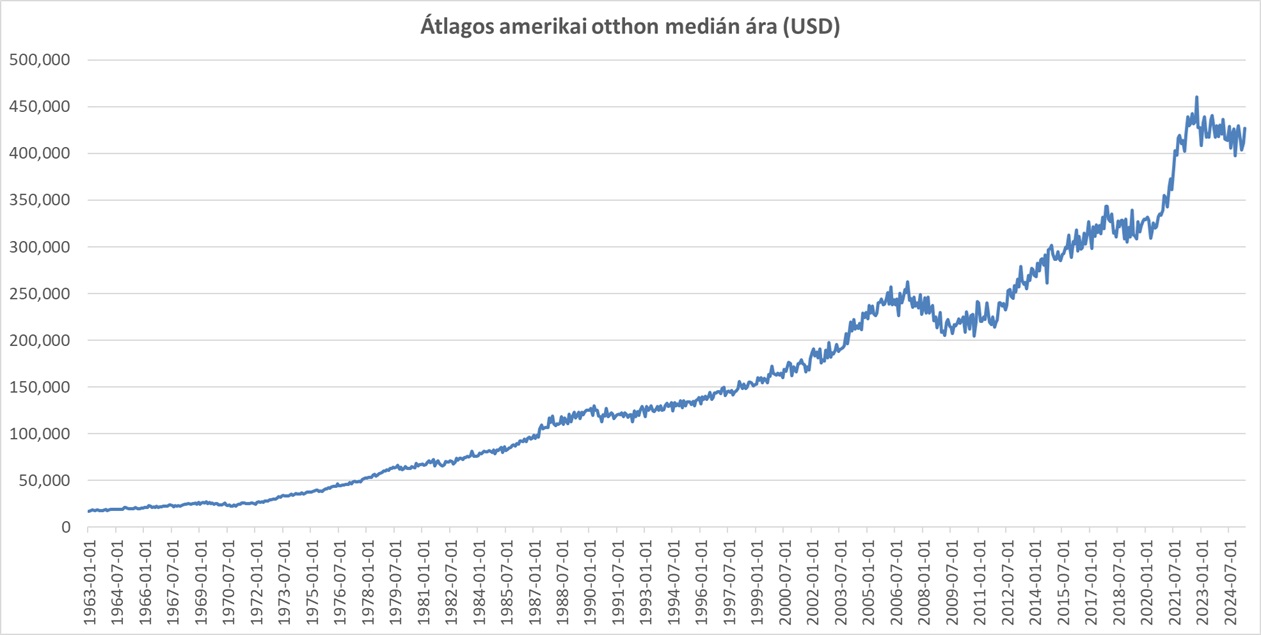

A Moody’s és a Goldman elemzői, de a Federal Housing Finance Agency igazgatója szerint is magasak a jelzáloghitel kamatok az USA-ban. Különben 6,75 százalékos 30 éves fix kamat mellett egy átlagos lakás megvásárlása esetén, amely 425 000 dollárba kerül, 10 százalékos...

A Moody’s és a Goldman elemzői, de a Federal Housing Finance Agency igazgatója szerint is magasak a jelzáloghitel kamatok az USA-ban. Különben 6,75 százalékos 30 éves fix kamat mellett egy átlagos lakás megvásárlása esetén, amely 425 000 dollárba kerül, 10 százalékos önrész figyelembevételével a havi törlesztőrészlet 2 500 dollár körül alakul. Míg ugyanez 4 százalékos kamatnál 1 800 dollár környékén alakul.

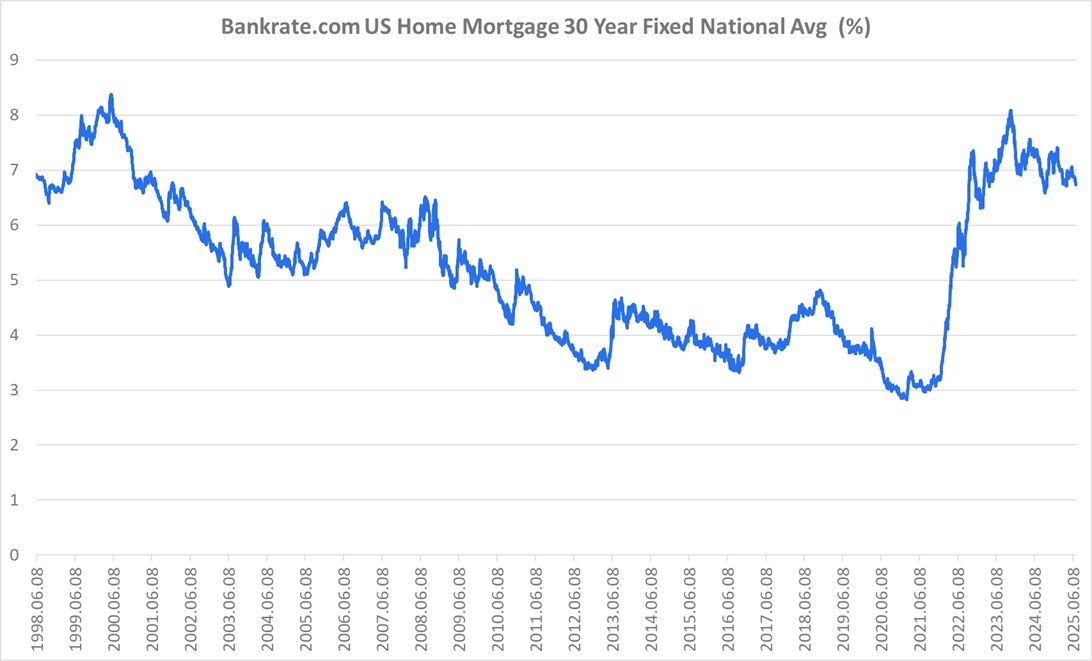

30 éves jelzálogkamat

Forrás: Bankrate.com, Erste

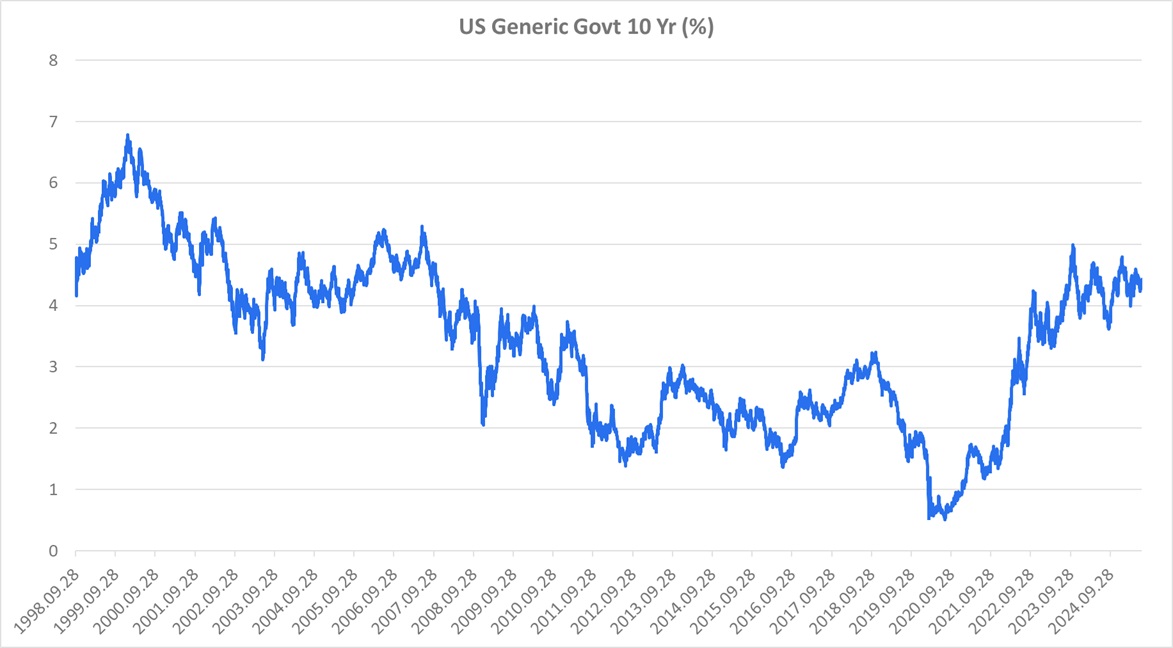

Amerikai 10 éves generikus hozam

Forrás: Bloomberg, Erste

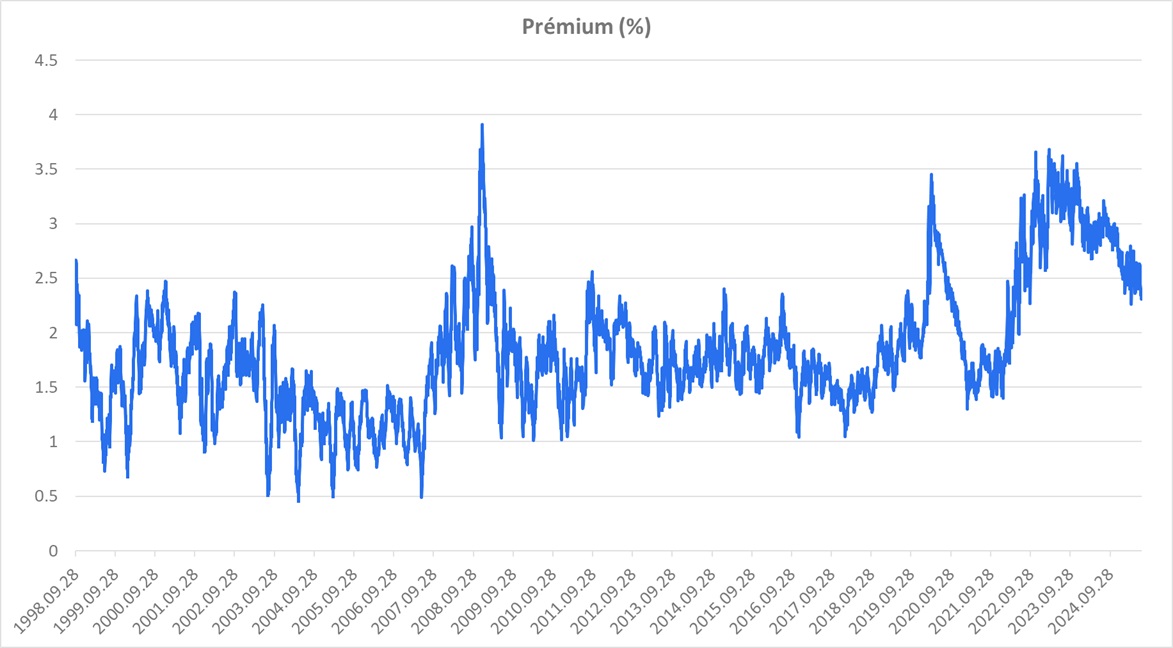

Jelzálog kamat prémium a 10 éves hozam fölött

Forrás: Bloomberg, Bankrate.com, Erste

Viszont ez nem csak Powellen és társain múlik, hiszen a 30 éves jelzálog a 10 éves hozamhoz kötődik, amelyet a Fed kevésbé tud befolyásolni. Na meg a 10 éves kockázatmentes hozam fölötti prémium sem mindegy, mint ahogy ezeket a fenti ár grafikonokon is láthatjuk. Szóval most a prémium is magasnak tűnik, a kockázatmentes hozam sem alacsony. Így a Fed kamatcsökkentése is csak limitált hatást tud kifejteni.

A Goldman szerint különben az ingatlanok áremelkedése is megtorpanhat ennek köszönhetően. Pedig áprilisban még 3,2 százalékos áremelkedést prognosztizált idénre, s 1,9 százalékot jövőre. Most ugyanez rendre 0,5 és 1,2 százalék.

Különben a medián házár már egy ideje csökken, miközben az új lakásépítések sem remekelnek a populáció növekedéséhez mérten.

Átlagos házárak az USA-ban

Forrás: Fed St. Louis, Erste

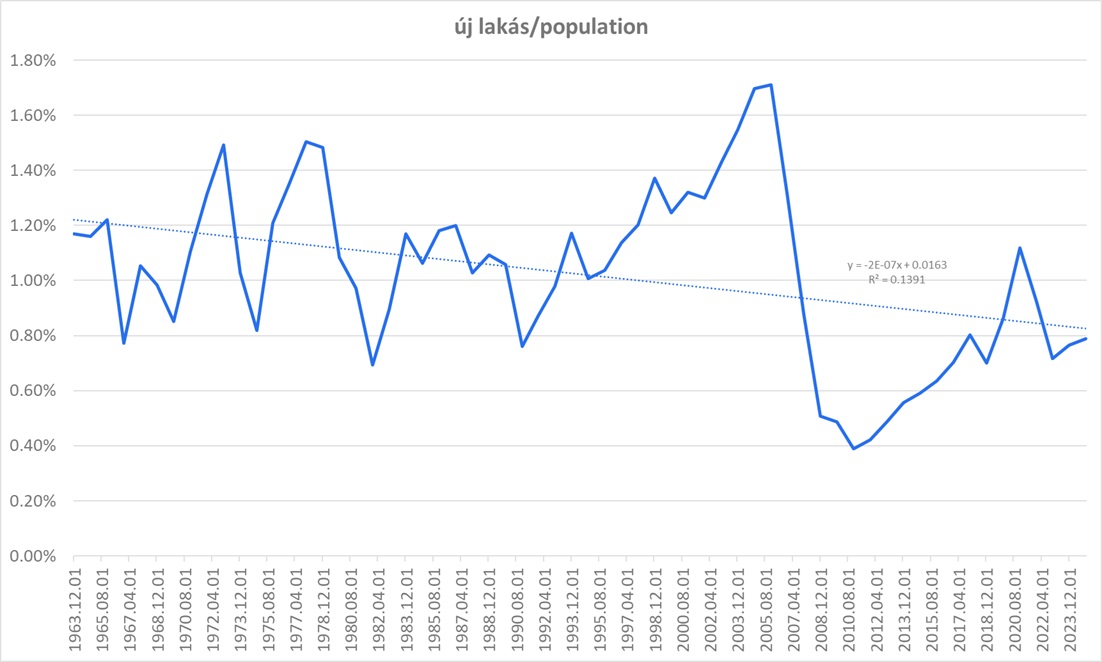

Új lakás per populáció

Forrás: Fed St. Louis, Erste

Mint a fenti ábrából is látszik, annak ellenére nem növekednek az átlagos ingatlanárak, hogy a lakosság számához mérten egyre kevesebb a fejlesztés. Sőt, nem csak ahhoz mérten. Ez nem túl jó helyzet, amely még romlott is április óta, sőt, további romlást várnak a tranzakciók vagy éppen a fejlesztések számában. S van még egy faktor, amelyet nem emlegetnek annyira. Nevezetesen, hogy a kitoloncoltak (már akinek van), a külföldi tulajdonosok (pl. kanadaiak) egyre inkább megszabadulni szeretnének az amerikai ingatlanjaiktól.

Számomra úgy tűnik, hogy Trump intézkedései ha lassan is, de egyre inkább megjelennek a reálgazdaságban, s ugyan egyelőre jó hatással van a költségvetésre (lásd tegnapi kommentárt, de a mélyben egyre inkább gyülekeznek a viharfelhők.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának