OTP: A vártnak megfelelően csökkenő első negyedéves eredmény, megerősített célszámok

Az Erste szektorelemzője ma reggel tette közzé az OTP első negyedéves eredményéről szó angol nyelvű összefoglalóját. Az elemzés főbb megállapításai: Az OTP nettó nyeresége éves szinten -21%-kal 188,6 milliárd forintra csökkent 2025 első...

Az Erste szektorelemzője ma reggel tette közzé az OTP első negyedéves eredményéről szó angol nyelvű összefoglalóját. Az elemzés főbb megállapításai:

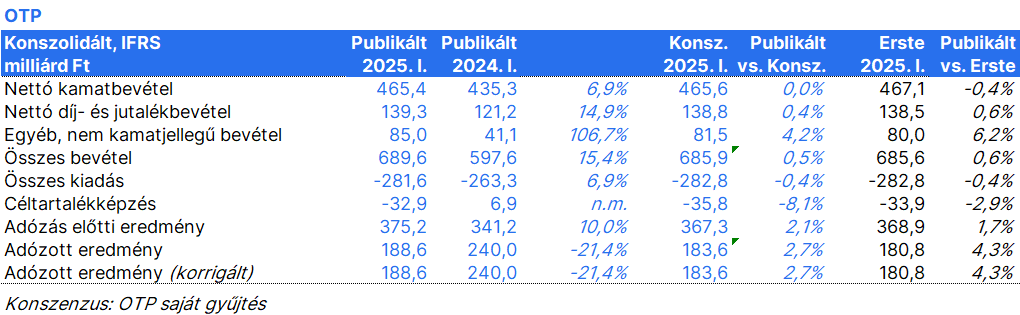

Az OTP nettó nyeresége éves szinten -21%-kal 188,6 milliárd forintra csökkent 2025 első negyedévében, így 3%-kal haladta meg a konszenzust. A ROE 14,9% volt.

A nettó eredmény csökkenése a különadók és szabályozói díjak teljes összegének első negyedévben történő elszámolásából adódik (leginkább Magyarországon), ez 135 milliárd forint volt az idei első negyedévben. Ebből banki különadó Magyarországon: 117 milliárd forint (adózás után). Ha ezeket a tételeket egyenletesen könyvelték volna el az év során, akkor az első negyedéves adózott eredmény 298,6 milliárd forint lett volna.

Mivel ezen tételeknek többsége a jövedelemadót érintette, az adózás előtti eredmény lényegesen jobb volt, 10%-kal 375 milliárd forintra nőtt az első negyedévben.

A nettó kamatbevétel 465 milliárd forintra nőtt (+1,0% negyedév/negyedév és +7% év/év), ami megfelelt az előrejelzéseknek. A növekedés elsősorban az üzleti volumennek köszönhető, míg a nettó kamatmarzs negyedéves összehasonlításban stabil volt (4,27%).

A nettó díj- és jutalékbevételek szintén az előrejelzéseknek megfelelően alakultak, 15%-kal 139 milliárd forintra nőttek az előző év azonos időszakához képest.

Az egyéb nettó nem kamatjellegű bevételek meghaladták a becsléseket; a 85 milliárd forint több mint duplájára nőtt az előző évhez képest. Ez a magyarországi és oroszországi deviza- és értékpapír eredménynek köszönhető.

A működési költségek 7%-kal nőttek éves összehasonlításban; ez is összhangban volt az előrejelzésekkel.

A kockázati költségek a vártnál valamivel jobbak voltak, 33 milliárd forintot tettek ki az első negyedévben. Oroszországban 18 milliárd forintot könyveltek el, valamint 5,6 milliárd forint értékvesztést az orosz kötvényekre. A hitelkockázati költségráta 40 bázispont volt az első negyedévben a 2024-es 38 bázispont után.

A nem teljesítő (stage 3) hitelek aránya 0,1 százalékponttal 3,5%-ra javult az első negyedévben.

A (teljesítő, árfolyamszűrt) hitelállomány 3%-kal nőtt negyedéves összehasonlításban. Változatlan maradt a lakossági hitelezés növekedésének trendje, a jelzáloghitelek 3%-kal, a fogyasztási hitelek 4%-kal, a betétek 3%-kal nőttek negyedév/negyedév alapon, a fontosabb magyar lakossági betétek 6%-kal bővültek.

A CET1 mutató jelentősen csökkent, az első negyedévben 18,0% volt a 2024. negyedik negyedéves 18,9%-kal szemben. A Basel IV bevezetése a tőkemegfelelési mutató 86 bázispontos csökkenését eredményezte.

A bank megerősítette 2025-ös kilátásait. A menedzsment a működési környezet minimális javulására számít idén. A hitelállomány növekedése meghaladhatja a 2024-es 9%-ot (árfolyamszűrt, organikus); a nettó kamatmarzs hasonló lehet mint 2024-ben; a költség/bevétel arány valamivel magasabb, mint 2024-ben (41,3%). A kockázati profil hasonló lehet 2024-hez; a tőkeáttétel várható csökkenése miatt a ROE alacsonyabb lehet, mint 2024-ben (23,5%).

Az Erste bankszektor elemzője szerint a 2025. első negyedéves adózott eredmény első ránézésre gyengébbnek tűnik az előző negyedévekhez képest, de ez kizárólag a magyarországi banki különadó teljes bruttó összegének elkönyvelésének tudható be. Jelen esetben az adózás előtti eredmény jobban tükrözi a működési trendeket, ezen a soron az OTP megközelítette a kimondottan erős tavalyi harmadik negyedéves adatot, és egyértelműen javult negyedéves, illetve éves összevetésben is. A következő negyedévekben az adó sor már kedvezőbben alakulhat, az extraprofit adó egyösszegben történő levonása miatt. A nettó kamatbevétel továbbra is növekszik negyedév/negyedév alapon a bővülő volumenek hatására és az erős és stabil nettó kamatmarzs miatt. A tőkemutatók csökkenése várható volt, mivel a menedzsment jelezte a Bázel IV bevezetésének negatív hatását. Az első negyedéves működési trendekkel az OTP jó úton halad az idei cél teljesítése felé, így a kilátások megerősítése sem meglepő. Az Erste elemzője továbbra is pozitív véleménnyel van az OTP részvényekkel kapcsolatosan, elsősorban a kiváló jövedelmezőségre alapozva, amely a következő években várhatóan megmarad.

a magyar, az amerikai, az osztrák

és a német piacokon.

https://www.erstegroup.com/en/research/research-legal