Két hónap alatt duplázott a részvény árfolyama. A Thyssenkruppot egyfelől a német kormányváltással javuló gazdasági környezet, másrészt az ukrajnai béke reménye, de legfőképpen hajógyártó üzletága idei évre tervezett IPO-ja röpítette.

Év eleje óta 120 százalékkal emelkedett, vagyis több, mint megduplázta árfolyamát a német Thyssenkrupp acélipari óriásvállalat, ezzel még a reflektorfényben lévő hadiipari részvényeket is lekörözte, hiszen a Rheinmetall „csak” 82 százalékkal, a Leonardo 65 százalékkal emelkedett január elseje óta.

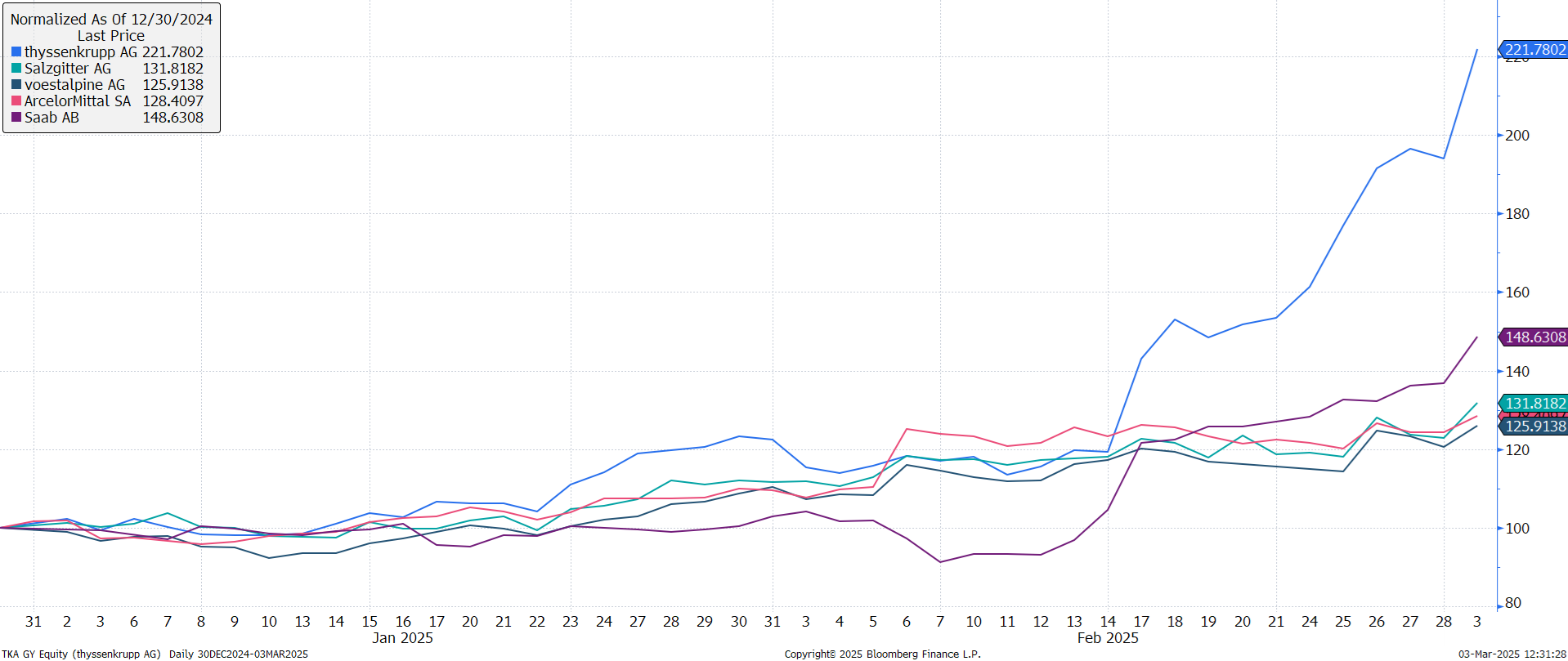

A szektortársak is jók voltak, de hol vannak a Thyssenkrupptól?

A többi európai acélipari cégnek sincs oka szégyenkezni, nem nehéz 20–30 százalék közti teljesítményt találni az elmúlt két hónapra nézve, de a Thyssenkrupp mégis messze-messze a szektortársak teljesítménye fölé emelkedik.

A Thyssenkrupp és szektortársainak normalizált idei évi teljesítménye

Forrás: Bloomberg

Mindennek az alapja a cég extrém alacsony értékeltsége volt, minden egyéb katalizátor csak másodlagos emögött.

Az elmúlt években kimondottan negatív volt az acélgyártás működési környezete Európában. Alacsony volt a termékeik iránti kereslet, magas az energiaár, szigorodtak a környezetvédelmi szabályok, további költségeket okozva a vállalatoknak, és ha mindez nem lett volna elég, a piacot elárasztotta az olcsó, államilag támogatott kínai acél.

A befektetők érthető okból kerülték az iparágat és vele együtt a Thyssenkruppot is. Az viszont már kevésbé érthető, hogy hogyan alakulhatott ki egy ilyen extrém alacsony árazás, hiszen október elejétől egészen január végéig negatív volt a cégérték.

Vagyis a cégben lévő készpénzállomány meghaladta a piaci kapitalizáció és a teljes adósság együttes összegét. Extrém piaci helyzet.

Aztán jött a paradigmaváltás

Adott esetben indokolt lehet, ha a céget nem lehet felszámolni, vagy csak óriási költségek árán, de többnyire inkább csak piaci anomáliára utal a negatív értékeltség. Erre a helyzetre világítottak rá a különböző katalizátorok.

Először is az előrehozott német választás. Már a tényleges választás előtt hetekkel lehetett sejteni, hogy a CDU–CSU vezetésével új kormány alakulhat Németországban, ami a vállalatok számára támogató környezetet teremthet.

Legyen szó akár a társasági adócsökkentéséről, akár a várt fiskális stimulusról, de ami az acélipar esetében még ezeknél is fontosabb az az olcsóbb energia ígérete. A választási ígéretek szerint ugyanis legalább 5 centtel csökkentenék kilowattóránként az elektromos áramot terhelő adót és a hálózati költségeket, valamint jelentős gázerőmű-fejlesztésbe kezd az állam, miközben az atomenergia visszatérése előtt is nyitva hagyja a kaput.

A második fontos katalizátor az ukrán békébe és Ukrajna újjáépítésébe vetett hitt volt. Remélhetőleg belátható időn belül megszületik az ukrán tűzszünet, és ezt követően megindulhat az ország újjáépítése is. Ennek költségkeretét 500 milliárd euró körülire becsülik, és egyebek mellett acélból is jókora mennyiségre lesz majd szükség hozzá.

Tőzsdére viszi hajógyártó üzletágát a cég

A harmadik és egyben legerősebb katalizátor azonban a hajógyártó üzletág leválasztásának terve volt, melynek február közepi bejelentését követően indult meg az igazán komoly rali a részvényben. A divízió ugyanis elsősorban hadihajókat gyárt, például a NATO nem nukleáris tengeralattjáró-flottájának 70 százalékát a német cég gyártotta. Az üzletág önálló tőzsdére viteléhez pedig a létező legjobbnak tűnik a mostani időzítés. Ez új megvilágításba helyezi a Thyssenkruppot, nem egy gyengélkedő acélipari cégként tekintenek már rá a befektetők, hanem egy olyan cégre, amely jelentős, stabil katonai megrendelésekre számíthat.

A Bank of America elemzője szerint a leválasztani tervezett leányvállalat piaci kapitalizációja önmagában 1,4 milliárd euró körül lehet, ami a Thyssenkrupp jelenlegi – a nagy emelkedés utáni – piaci kapitalizációjának mintegy negyede, miközben a csoportszintű operatív eredménynek csak ötödét adja ez a szegmens.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.