Jöhet elnökválasztás, lehetnek közel-keleti „csetepaték”, a piacok nem nagyon törődnek vele. Sőt, már majdnem mindenki egyetért abban, hogy az amerikai piacok egészen magasan árazódnak, de ennek ellenére – még azoknál is, akik drágának találják...

Jöhet elnökválasztás, lehetnek közel-keleti „csetepaték”, a piacok nem nagyon törődnek vele. Sőt, már majdnem mindenki egyetért abban, hogy az amerikai piacok egészen magasan árazódnak, de ennek ellenére – még azoknál is, akik drágának találják – az általános nézet a további emelkedés. Van, aki FOMO (fear of missing out) effektussal magyarázza, mint például a Goldman ügyvezető igazgatója, Scott Rubner. Szerinte a részvényvisszavásárlások, na meg a szezonális hatás is szerepet játszhat a további jó teljesítményben. Ugyanis általában az október 27-december 31. közötti periódusban, az elmúlt 100 évben 5,2 százalék volt az S&P500 emelkedése, míg választási évben 6,3 százalék. Pedig éppen a Goldman stratégái szerint jöhet egy alacsonyabb mértékű felértékelődési időszak a részvénypiacon, s a BoFA is így látja a helyzetet.

Szóval van egy általános egyezség, hogy nem olcsók a részvények, illetve egyes részvények, mert a vezetőkön kívül a többiek (sok value részvény) még mindig olcsónak mondhatók. S talán éppen ezért is gondolhatjuk azt, hogy miközben a „tech lufi” leereszthet, a value részvények jól teljesíthetnek az elkövetkező időszakban.

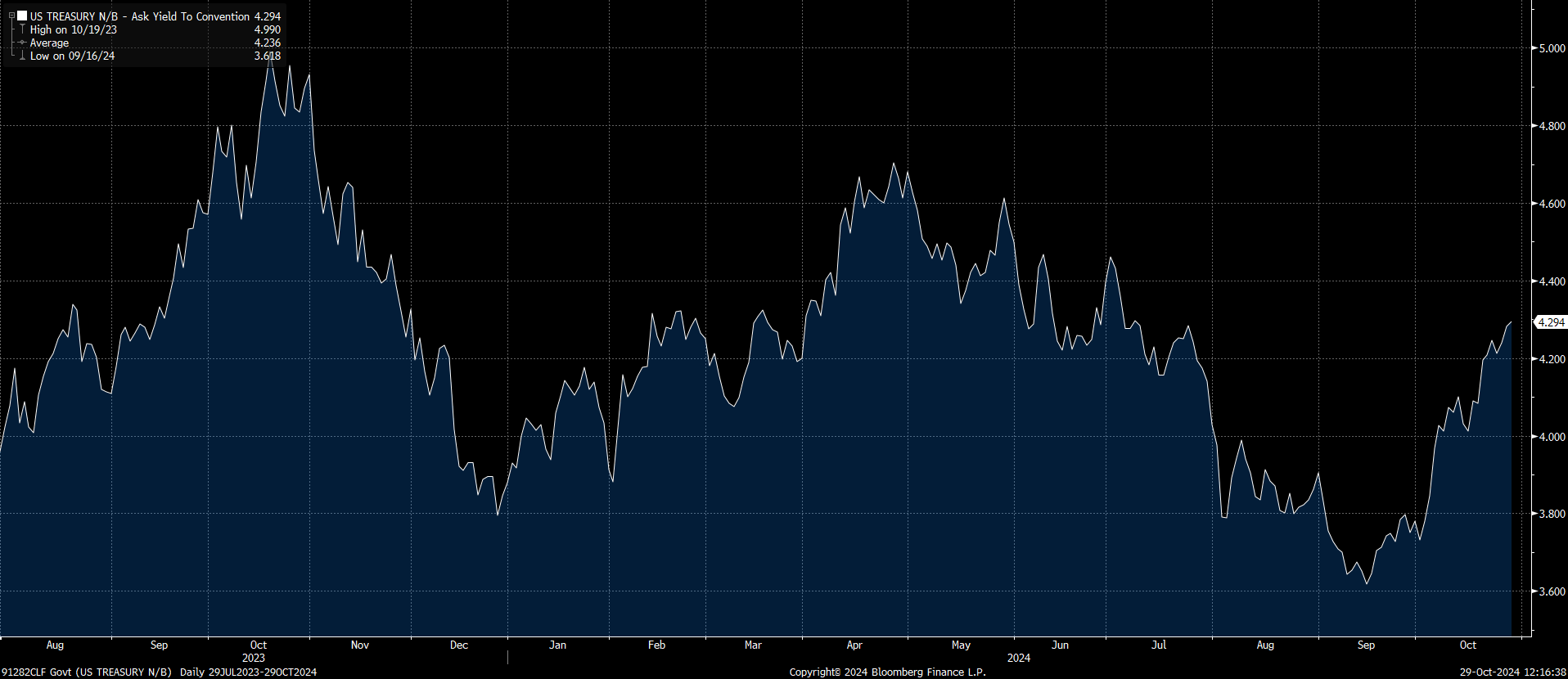

Ez egész piacra ugyan negatív hatással van a Trump potenciális megválasztásához kapcsolódó hosszú hozam emelkedés, de egyelőre tudomást sem vesz róla. Ez a 10 éves amerikai hozam esetében a Fed szeptemberi kamatcsökkentése óta mintegy 70 bázispont, s már újra 4,3 százalék környékén jár.

Amerikai 10 éves állampapír hozama

Forrás: Bloomberg

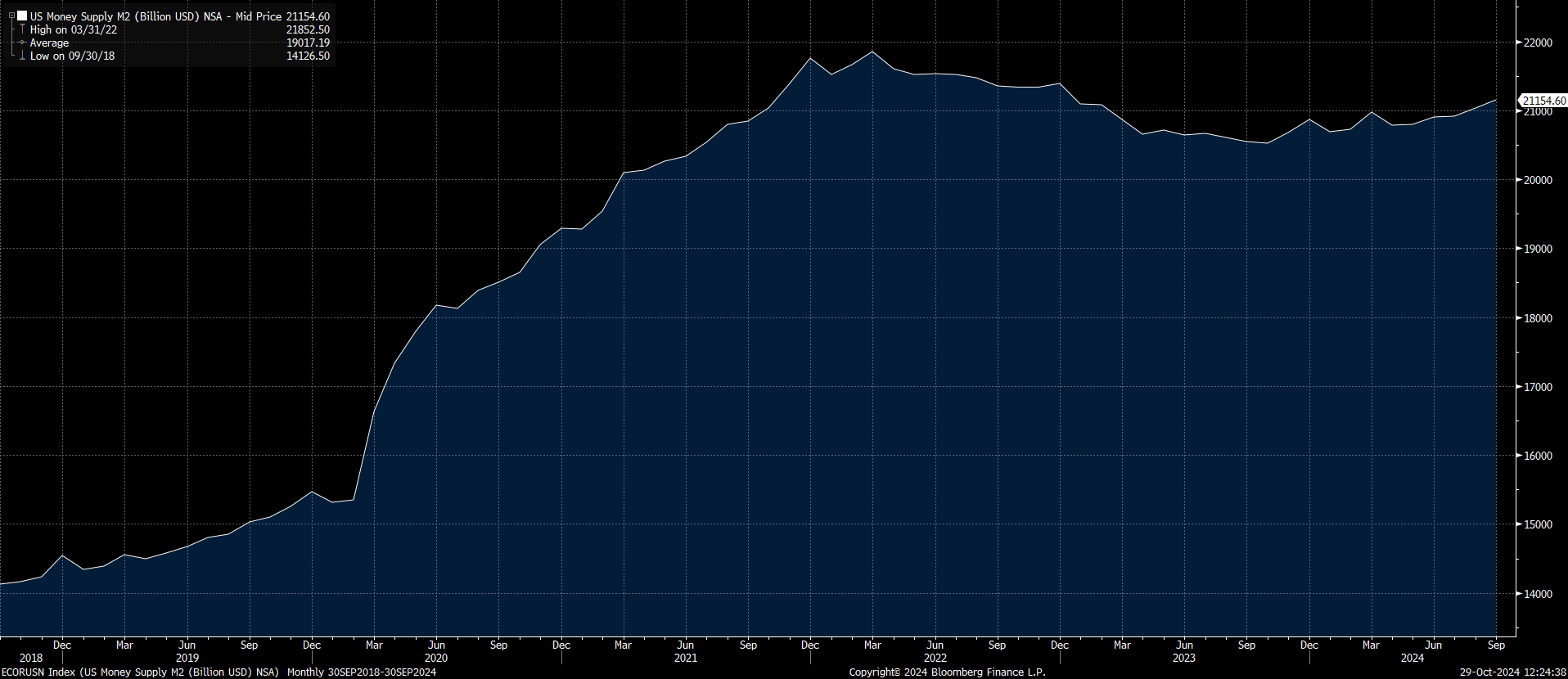

Szóval egy kisebb csoda, amit látunk, de azért van egy magyarázó tényező a nagy optimizmus mögött. Nevezetesen az inflációs nyomás csökkenésével újra elkezdett növekedni a pénzmennyiség a gazdaságban. Az pedig, mint ahogy az elmúlt években láttuk, általában segíti a részvénypiacokat.

Az amerikai M2 pénzállomány nominális értéke

Forrás: Bloomberg

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának