Az elmúlt négy és fél hónap emelkedése után felmerül a kérdés, hogy drága-e az S&P500 index. Ezt már többször vizsgáltuk, elsősorban előremutató P/E alapon, na...

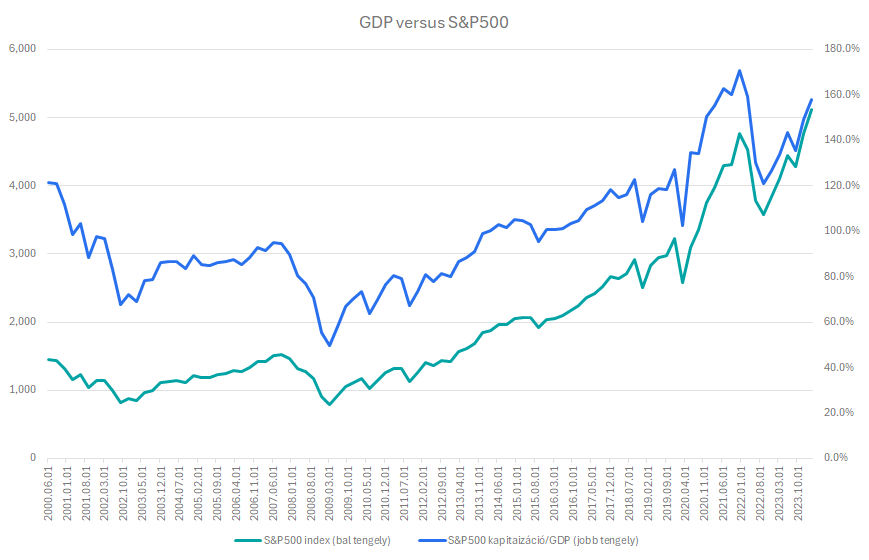

Az elmúlt négy és fél hónap emelkedése után felmerül a kérdés, hogy drága-e az S&P500 index. Ezt már többször vizsgáltuk, elsősorban előremutató P/E alapon, na meg az M7 leválasztásával is. Most azt nézzük meg, hogy hogyan aránylott az elmúlt 23 évben az S&P500 kapitalizációja a nominális, szezonálisan kiigazított évesített amerikai GDP-hez. Mivel ez negyedéves adatokon lehetséges, a most zajló negyedévre az aktuális index kapitalizációval, az első negyedévre becsült GDP-vel és az aktuális index értékkel (pénteki záróár) számoltam.

Amerikai GDP versus S&P500 piaci kapitalizáció

Forrás: Bloomberg, Erste

Mint a fenti ábrán jól látható, a 2009-es válságig az S&P500 kapitalizációjának és a GDP-nek a hányadosa alapvetően csökkenő pályán mozgott. Viszont a 2009-ben indult mennyiségi lazítások hatására ez a trend megfordult, s azóta az index kapitalizációja gyorsabban bővül, mint a GDP.

A fenti grafikon ugyan abszolút értékben nem segít a részvényindex túlértékeltségének megállapításban, de az a négy hónapja indult ralli, na meg a puha landolás fényében még mindig nem tűnik annyira drágának, mint 2021 végén volt, amikor egy komolyabb korrekció kezdődött a piacon. Viszont ezen mérőszám szerinti értékeltség alapon elég sokat is drágult az elmúlt hónapokban, hiszen a szeptember végi 130 százalék környékéről már 160 százalék közelébe emelkedett a vizsgált hányados. Korábban a mennyiségi lazítás vihette a számított hányadost újabb csúcsokra, most viszont mennyiségi szigorítás van. Ez pedig azt sugallja, hogy a számított értéknek nem kellene a korábbi csúcs fölé, azaz kb. 170 százalék fölé emelkednie. Ezzel szemben a GDP további bővülése lehet az, ami tovább emelheti majd az indexet.

Összegzésképpen: a számított hányados azt mutatja, hogy – valószínűleg – nincs ugyan komoly túlárazottság az S&P500 indexben, de azért egyre inkább közelít a drágának mondható szinthez. Ez pedig korrekcióhoz vezethet, amelyből további emelkedés a GDP bővülésével jöhet majd.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának