A japán index, a Nikkei ma végre kitört a több, mint fél éves bázisból. Viszont ezzel nem csak ezt a legutóbbi bázist hagyta el, hanem még az 1990 közepén épített platót is. Így már „csak” és látszólag egy hajszálra van attól,...

A japán index, a Nikkei ma végre kitört a több, mint fél éves bázisból. Viszont ezzel nem csak ezt a legutóbbi bázist hagyta el, hanem még az 1990 közepén épített platót is. Így már „csak” és látszólag egy hajszálra van attól, hogy megkezdje a történelmi csúcs támadását, ami valójában azért még mindig kb. 10 százalékos távolságban van a jelenlegi árfolyamtól, 38.957 pontnál. Az értékeltséget tekintve különben nem olcsó az index, viszont jelentős bővülés előtt áll az áprilisban kezdődő új pénzügyi évben (~25 százalék, aztán valamivel 10 százalék fölött). Ez pedig indokolhatja azt, hogy a 18 éves átlagos 23,3-as előremutató P/E értékeltségnél kicsit magasabban, 24,6-os értéken forogjon az index. Ez azért is izgalmas, mert – s nem először mondjuk el talán – Kína is hasonló cipőben jár, mint Japán 1989-ben. Ez azért egy picit aggasztó, de nem a Goldman számára. Ők ugyanis emelkedést várnak a kínai részvénypiactól. Mi meg inkább óvatosak lennénk vele.

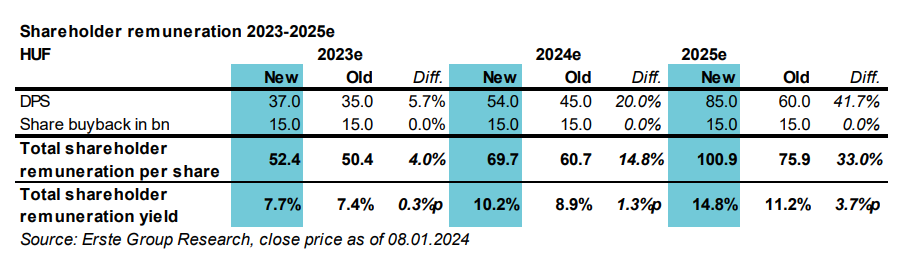

Tavaly nagy éve volt a Magyar Telekomnak. Felébredt sokéves Csipkerózsika álmából, s ez a jelenlét folytatódhat idén s az elkövetkező években is. A céget segíti az előfizetők gazdasági aktivitása, ami komolyabb telekommunikációs fogyasztást is jelent, miközben az árak újra normális mederbe terelődhetnek. Értjük ez alatt, hogy a szokásos árstabilitás alakulhat ki, amelynek velejárója egy moderált elviselhető, egyes közgazdászok által szükségesnek tartott infláció. Ez Magyarországon a 3 százalékos érték környéke. Addig viszont élvezheti a magas infláció örökségét, azaz a magasabb áremelés lehetőségét. Ez pedig magasabb osztalékot is hoz magával. Miközben egyre inkább beindul a hozamvadászat a piacon, az MTel valószínűleg egyre magasabb osztalékot fog kínálni. Ez pedig az alacsonyabb hozamkörnyezeteben emelkedő részvényárat jelent az álmoskönyv szerint. Ezzel meg is érkezünk abba a tartományba, ahol a fő tulajdonosnak, a Deutsche Telekom-nak már érdemes lehet elgondolkoznia a részvények esetleges felvásárlásán. Hiszen a célárfolyam már meghaladja a részvények könyv szerinti értékét, ami tavaly 688, idén pedig 756 forint lehet részvényeként, a 2023-as évre vonatkozó előrejelzés alapján. Persze, ha ez megtörténne, akkor azért elmorzsolnánk egy könnycseppet.

Erste előrejelezés a Magyar Telekom osztalékra

Forrás: Erste Group

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának