Szerdán jön a Fed döntése, melyet sok piaci szereplő vár, habár nagy valószínűséggel nem lesz nagy meglepetés. A piac szinte biztosra veszi, hogy az irányadó intervenciós kamatsáv 5,25 és 5,5 százalék között marad. Ezt olyan biztosra veszi, hogy a...

Szerdán jön a Fed döntése, melyet sok piaci szereplő vár, habár nagy valószínűséggel nem lesz nagy meglepetés. A piac szinte biztosra veszi, hogy az irányadó intervenciós kamatsáv 5,25 és 5,5 százalék között marad. Ezt olyan biztosra veszi, hogy a kamatemelésnek 0,8 százalékos valószínűséget ad, legalábbis a Fed kamatrátára kötött futures üzletek alapján. Ugyanakkor abban már nagyobb a bizonytalanság, hogy mi lesz utána. Jelenleg az októberi 25 bázispontos kamatemelésnek 31 százalék a valószínűsége, de volt ez magasabban is a múlt héten, míg korábban megoszlottak a vélemények a szeptemberi és az októberi kamatemelés tekintetében, azaz mind a két esetben 10-30 százalék közötti valószínűségeket láthattunk. Na, ez változott meg mostanra úgy, hogy egyelőre nincs kamatemelés, s kérdéses, hogy lesz-e egyáltalán még egy, pl. októberben. Illetve az is nagyon foglalkoztat mindenkit, hogy mikor indulhat meg a kamatcsökkentés. A piac szereplők szerint ez a májusi Fed ülés eseménye lehet. Szóval inkább Powell beszédét kell majd figyelni. Ha az az imént vázolt forgatókönyvtől való jelentősebb eltérést mutat, az akár komolyabb kilengést is hozhat majd szerda este a piacokon.

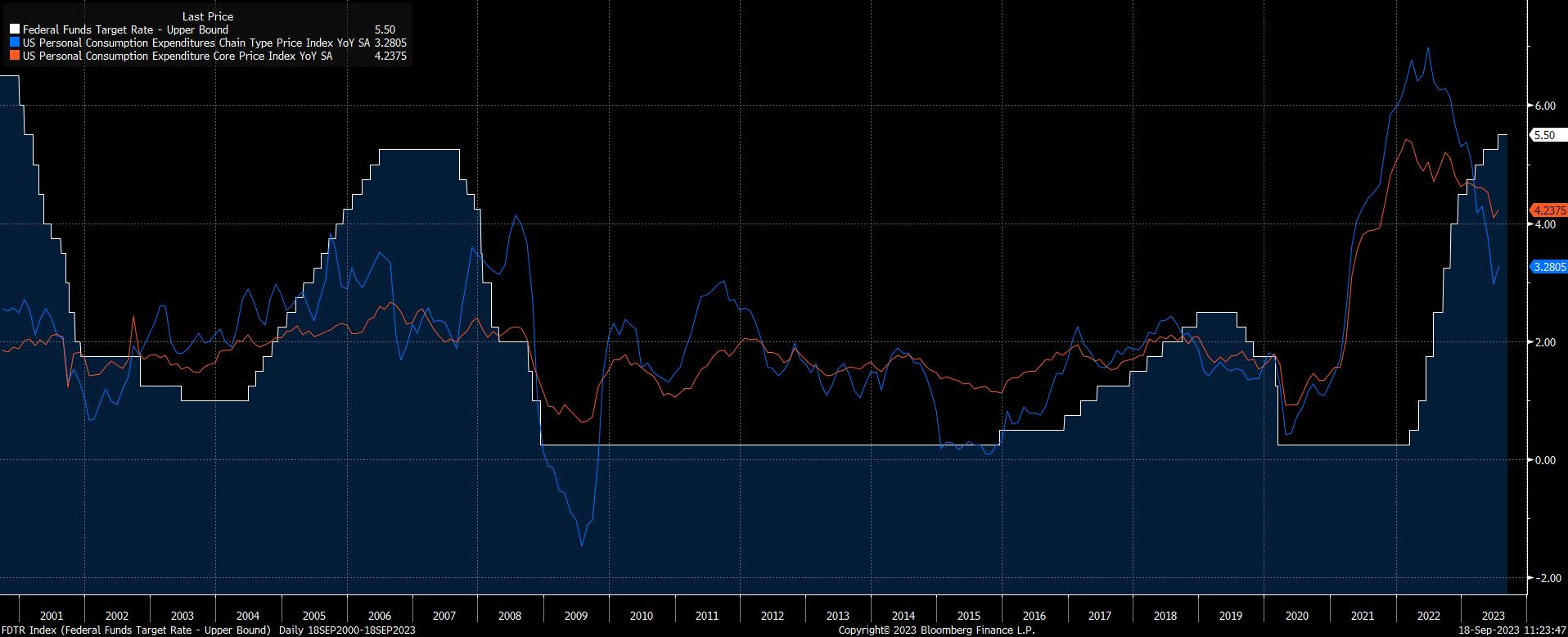

Forrás: Bloomberg, Erste

Mint a fenti ábrából látható, február óta a PCE infláció és maginfláció (ezt figyeli elsősorban a Fed) tekintetében már reálkamat van az USA-ban, és ez még növekedett is mind a kamatemelésekkel, mind az infláció csökkenésével. Ami bizonytalanságra ad okot, az a PCE maginfláció újbóli emelkedése volt júliusban. Szóval talán ezért maradt meg az emelési bizonytalanság október tekintetében, hiszen erről újabb adatot majd szeptember 29-én láthatunk csak. Vagyis most a Fed-re, egy hét múlva pedig a személyi kiadások adatra, s abból is inkább a maginflációra vonatkozó indexre lesz érdemes figyelni.

Még valami. Az elmúlt 20 évben, nem sokkal a reálkamat (magasabb a kamat, mint az infláció) kialakulását követően, belátható időn belül abbahagyta a kamatemelést a Fed.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának