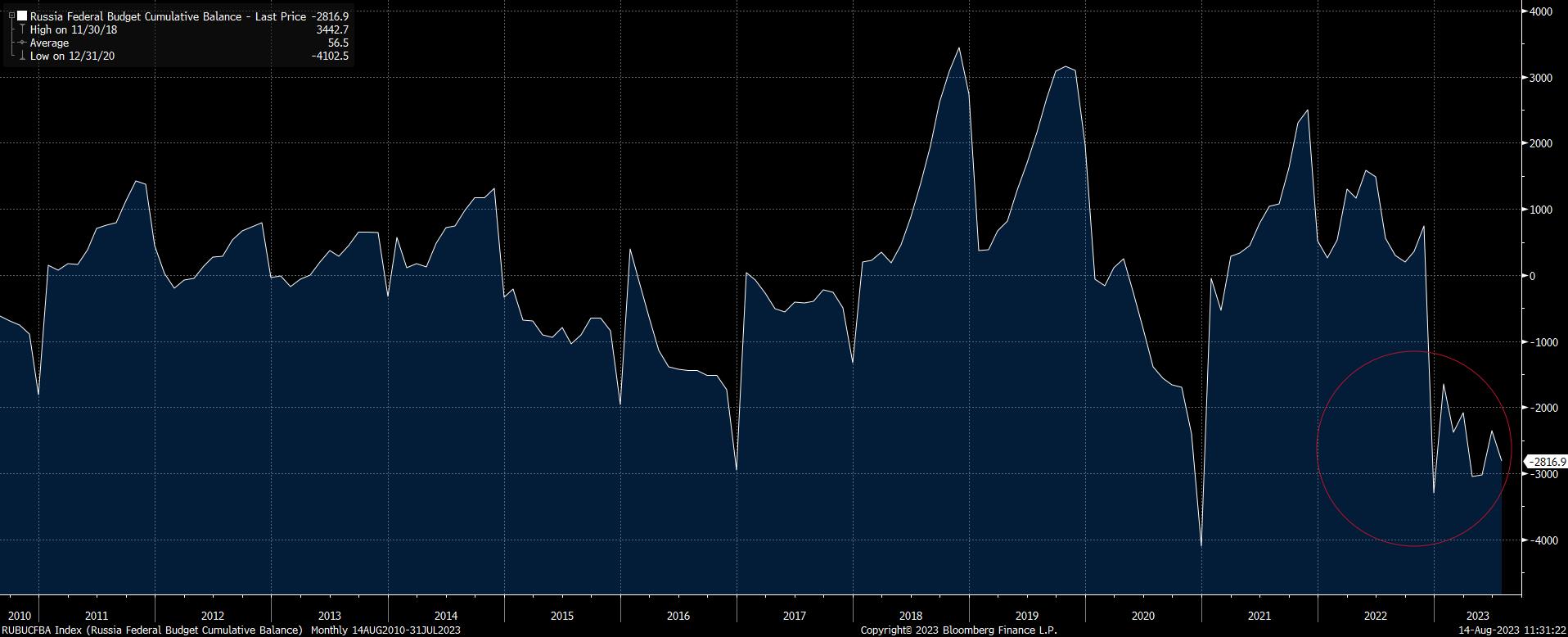

Esik a rubel árfolyama, mint a kő! A szokásos 4 és 5 forint közötti tartományból mostanra már 3,5 forint alá esett a RUBHUF árfolyam, amire a háború kitörésekor volt példa. Ez nyilván összefügg azzal is, hogy az orosz költségvetés pl. a kisebb gáz-...

Esik a rubel árfolyama, mint a kő! A szokásos 4 és 5 forint közötti tartományból mostanra már 3,5 forint alá esett a RUBHUF árfolyam, amire a háború kitörésekor volt példa. Ez nyilván összefügg azzal is, hogy az orosz költségvetés pl. a kisebb gáz- és olajértékesítési volumenek, a tavalyinál alacsonyabb árak, plusz a háború miatt megugró költségek miatt nincs túl jó helyzetben. Így a tavalyi többlet idén deficitbe fordult.

Orosz költségvetési egyenleg (YTD, RUB bn)

Forrás: Bloomberg, Erste

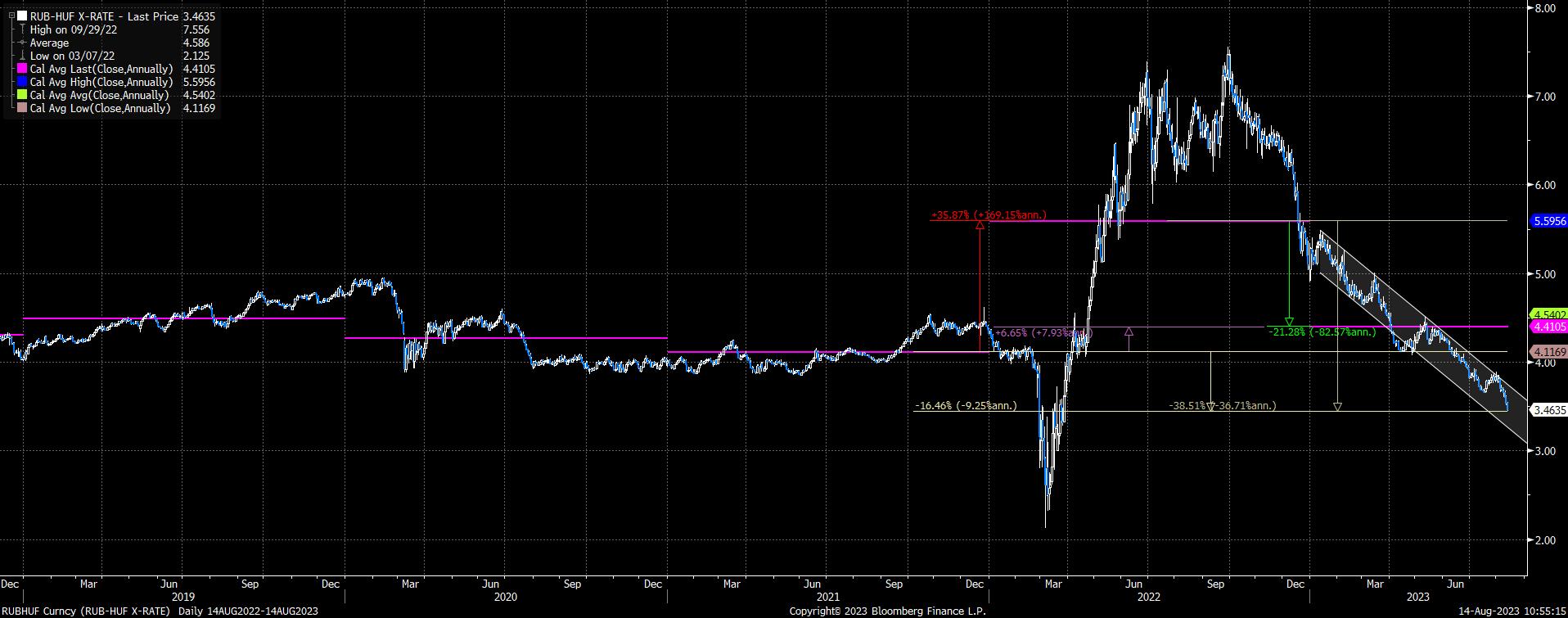

Nehéz megmondani, hogy hol lesz az alja, de abban egyetérthetünk, hogy újra csúnyán néz ki a RUBHUF árfolyam. A kérdés: Hogy hogyan érinti ez a Richter-t?

A rövid válasz: rosszul. Kicsit hosszabban: valamennyire rosszul.

Fejtsük ki az utóbbit! A csökkenő rubel árak csökkentik a Richter bevételeit és profitját Oroszországban. Ez ellen részben fedezeti ügyletekkel védekezhetne, de a jelenlegi szankciós helyzetben marad a szimpla áremelés. Ez utóbbit különben egészen sikeresen hajtotta végre a cég. Például az orosz értékesítés majdnem 60 százalékát kitevő általános gyógyszerek (GM) esetében a nem életmentő készítmények körében az első negyedévben 18, míg az első félévben 7,9 százalékkal sikerült árat emelnie év per év alapon. Az emelések ellenére az értékesítés volumenét is sikerült növelni, vagyis úgy tűnik, hogy a magyar gyártó versenyhelyzete javult, s a vásárklók is elfogadták a lépéseket. Pedig a rubel egészen jól viselkedett. (lásd az alábbi ábrákat) Például az első negyedévben a rubel árfolyama mintegy 31 százalékkal volt erősebb, mint egy évvel korábban. Az első félévben már más a helyzet, hiszen már 2 százalékos csökkenést láthatunk a féléves átlagárfolyamokban. Vagyis az átlagárfolyam és a gyógyszerek egy részének (talán nagyobb részének) az áremelése plusz 5 százalékot hoz a konyhára, a – nem fedezhető – kintlévőségeken pedig veszteség keletkezik.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

A második negyedévben az ütés is inkább abból jött, hogy az általunk becsült mintegy 27 milliárd rubeles kintlévőség átértékelésén hatalmas veszteség keletkezett. Pedig ez már jobb helyzet, mint régen volt, hiszen ez már talán 10 hónapnyi kintlévőséget jelent a korábbi éves értékkel szemben.

Forrás: Bloomberg, Erste

Viszont a jelenlegi mélyrepülés nem vetít elénk fényes jövőt. Ugyan az éves átlagos RUBHUF árfolyam még mintegy 6 százalékkal meghaladja a 2021. évi értéket, de az aktuális már 38 százalékkal alatt jár annak. A rubel mélyrepüléssel szemben a Richter további áremelésekkel védekezhet, de itt két kérdés merül fel: (i) Mennyire lehet lekövetni ilyen mértékű árfolyamváltozást az árakkal? illetve (ii) Hogyan fog erre reagálni a kereslet? Ráadásul igazándiból a háború előtti árak egy része már legalább 18 százalékkal emelkedett (1Q23 negyedév per negyedév) Szóval könnyen előfordulhat, hogy ezt a rubel árfolyamváltozást már nem lehet egy az egyben lekövetni. Mindenesetre eddig erősen lehetett árazni az orosz piacon. Így reménykedhetünk abban, hogy ez legalább részben megmarad.

Az átértékelés a jelen pillanatban az előző negyedév végéhez képest becslésünk szerint mintegy 10 milliárd forint árfolyamveszteséget hozott össze. Ez mintegy a fele az első félévi értéknek. Szóval ez egyelőre még nem lóg ki a sorból, de a folyamatok határozottan nem jó irányba mutatnak. S a hatást a Richter valószínűleg csak részben tudja tompítani.

Ez pedig elgondolkoztathatja befektetőket a történelmi csúcs közelében levő árfolyam mellett a profit realizáláson, még akkor is, ha azt látjuk, hogy a cariprazine értékesítés az Egyesült Államokban újra felfutóban van a tavaly év végén elfogadott MDD terápiás kiterjesztésnek köszönhetően.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának