| Gloster | technológia | ||

| Célár: | 1130 | Ajánlás: | Tartás |

A Gloster közzétette 2022-es éves jelentését. Az eredménykimutatás felső sorai megegyeztek az előzetes eredménnyel és a várakozásunkkal is. Az árbevétel 27%-kal 6,35 milliárd forintra emelkedett, ami a korábban közölt 6-6,5 milliárd közötti...

A Gloster közzétette 2022-es éves jelentését. Az eredménykimutatás felső sorai megegyeztek az előzetes eredménnyel és a várakozásunkkal is. Az árbevétel 27%-kal 6,35 milliárd forintra emelkedett, ami a korábban közölt 6-6,5 milliárd közötti várakozás felső fele. A 940 millió forintos EBITDA 19%-kal haladta meg az egy évvel korábbi értéket, és gyakorlatilag a felső éle a 900-950 millió forint előzetes eredménynek.

Az adózott eredmény viszont negatív meglepetést okozott. A 414 millió forintos adózott eredmény 2%-os visszaesést jelent az egy évvel korábbi eredményhez képest, és jócskán elmarad a 600-650 millió forint közti előzetes eredménytől. Ennek oka elsősorban számviteli jellegű, mivel a magyar számviteli szabályok szerint a leányvállalatok goodwilljét 10 év alatt le kell írni. Másrészt pedig a frissen akvirált társaságok eredmény előrejelzési pontatlanságából fakadt. A 2023-as eredmény már IFRS szerint fog készülni, így ez a negatív goodwill hatás megszűnik, vagyis az IFRS szemléletű 2022-es eredmény valószínűleg már nem fogja tartalmazni ezt a negatív tételt. (IFRS-ben fair érték szerinti nyilvántartás van, vagyis csak ha szükséges, akkor van átértékelési hatás.)

A fent említett számviteli eljárásnak van még egy furcsa hatása. Mivel ez csak az anyacéget terheli, a leányvállalatokat nem, így az adózott eredmény aránytalanul nagy része, nagyságrendileg kétharmada a kisebbségi tulajdonosokat illeti meg. Ez a hatás szintén megszűnik az idei évtől az IFRS sztenderdekre való átállással.

Növekvő szoftver és felhő súly

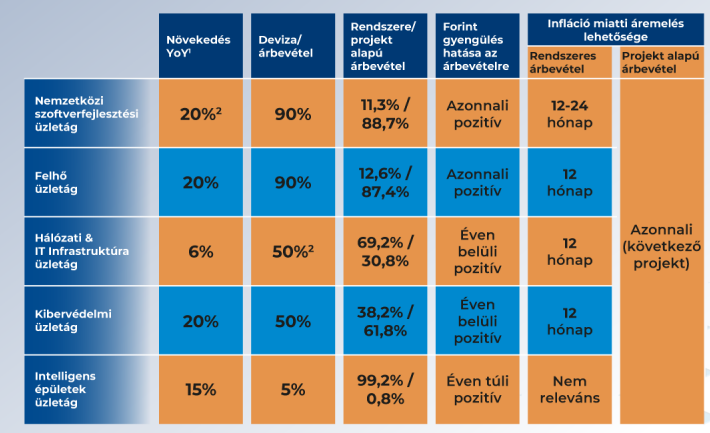

Az elmúlt időszak akvizícióinak köszönhetően mostanra egyértelműen a szoftver üzletág a legnagyobb, ez hozza a bevételek 37%-át. Ráadásul ez lehet az egyik leggyorsabban növekvő üzletág is, 20%-os évesített organikus növekedéssel.

A felhő üzletág a bevételek 21%-át adta éves szinten, szintén 20%-os növekedési kilátásokkal.

A korábban alakult üzletágak (hálózati + kibervédelmi + intelligens épületek) együtt már csak a bevétel 39%-át adják, ráadásul súlyuk tovább csökkenhet, mivel növekedésük 10% lehet. Ebből is látszik, hogy a Gloster csoporton belül a hangsúly egyre jobban a szoftver és felhő üzletágak irányába tolódik el.

A Mesterséges Intelligencia (MI), mint a legfelkapottabb informatikai téma a befektetői tájékoztatón is felmerült. A Gloster csoport eszközként tekint az MI-ra, ami hatékonyabbá teheti a társaság működését, nem pedig konkurenciát lát benne.

A társaság több területen is képes használni az MI adta lehetőségeket. Például a bejövő számlák automatikus feldolgozása, rendszerdokumentációk automatizálása, műszaki árajánlatok készítése, de a kódolást és a tesztelést is megkönnyíti. A Gloster a benne lévő lehetőségek miatt Mesterséges Intelligencia stratégiát készít, amit várhatóan május végén egy befektetői rendezvény keretein belül fog bemutatni.

Egy év alatt áthárított inflációs és deviza kockázatok

A legnagyobb üzletágakban (nemzetközi szoftverfejlesztés és felhő üzletág) az árbevétel 90%-ban devizában keletkezik, így az EURHUF árfolyam változásának hatása itt egyből megjelenik. A többi üzletág esetében éven belül pozitív árbevételi hatással jár a forint gyengülése, míg az intelligens épületeknél éven túl jelentkezik ez a hatás.

A forint gyengülésnek nincs készletezésből eredő árfolyamvesztesége, mivel a projekteket nem raktárról valósítja meg a cég.

Az infláció miatti költségnövekedéseket a rendszeres bevételek esetében jellemzően 1 éves távon képes áthárítani a társaság, míg a projekt alapú megbízásoknál lényegében azonnal.

Forrás: Gloster befektetői prezentáció

Változó tőkepiaci tervek

A megváltozott tőkepiaci környezetre reagálva a Gloster több ponton is változtatott tőkepiaci stratégiáján.

Az osztalékpolitika felfüggesztésre került, és az akvizíciók érdekében az éves eredményt 2025-ig teljes egészében felvásárlások finanszírozására használnák. Így osztalékot legkorábban 2026-ban fizethet a társaság, a 2025-ös évi eredmény terhére.

Az idei évre tervezett 3 milliárdos nyílt tőkeemelést elhalasztották, arra legkorábban 2024-ben kerülhet rá sor, remélhetőleg kedvezőbb tőkepiaci környezetben. Az akvizíciókról azonban továbbra sem mond le a társaság, azokat saját eredményből és a hitellehetőségek nagyobb kihasználásával tervezi finanszírozni.

Az idei őszre továbbra is kategóriaváltást tervez a Gloster, a BÉT Standard kategóriájába szeretnének bekerülni. Ennek érdekében a 2020-as, 2021-es és 2022-es eredménykimutatásokat IFRS szerint is közzé fogják tenni a szabályozásnak megfelelően.

Összegzés: Az árbevétel és az EBITDA az előrejelzésünknek megfelelően alakult. Az attól elmaradó adózott eredmény okoz ugyan némi csalódást, de mivel ennek oka számviteli természetű, és az IFRS szerinti kimutatásokban már nem fog megjelenni, csak akkor, ha tényleges értékváltozás következik be, így nem látjuk szükségesnek modellünk felülvizsgálatát. A tőkepiaci stratégia módosítását ésszerűnek tartjuk a megváltozott tőkepiaci környezetben. Célárunkat változatlanul 1.130 forinton tartjuk, ajánlásunk pedig továbbra is Tartás.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.