A történelmi változékonyságot és szárnyaló gázárakat hozó 2022 után 2023 is alapvetően egy hektikus év lehet az európai energiapiacokon.

Az árak 2022 év végével alacsonyabb szintre estek, de az idei év második fele jelentős emelkedéssel kecsegtet ismét. 90 dolláros északi-tengeri Brent és 90 euró/MWh TTF átlag egynapos gázárat becsülök, míg az európai finomítók továbbra is magas finomítói árréseket érhetnek el az orosz olajtermékek elleni embargó miatt. Az Ural/Brent árkülönbség széles maradhat az orosz olajexport elleni nyugati szankciók következtében. Az olaj alapú petrolkémiai marzsok nyomás alatt lehetnek az év első felében a magas nafta árak és alacsony földgáz árak miatt, de az EU kereslet visszatérésével ismét nőhetnek az európai árrések.

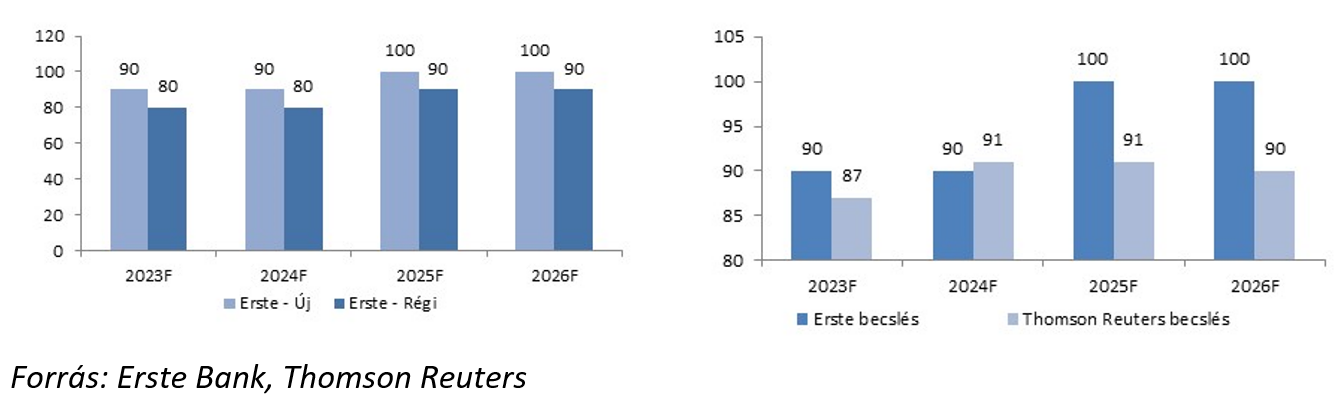

Északi-tengeri Brent nyersolaj piaca: a kínai nyitás és az orosz szankciók lesznek a fő hajtóelemek 2023-ban. Az idei év legfontosabb tényezője a kínai nyersolaj kereslet megélénkülése lehet a zéró Covid politika elhagyása miatt, illetve az orosz olajtermelés csökkenése a nyugati embargó és ársapka intézkedések következtében. A Nemzetközi Energiaügynökség által becsült napi 1,9 millió hordós kőolaj keresletnövekedés fele Kínából jöhet, míg az orosz olajtermelés a tavalyi szinthez képest akár 9,5 millió hordó/napra, azaz 1,4 millió hordó/nap mértékben csökkenhet. Emellett az OPEC politikája és az USA nyersolaj stratégiai készletének (SPR) visszatöltése alakíthatja az árat. Alapvetően a piac az emelkedés irányába mutat, mivel az előbb említett első két tényező inkább pozitív irányba okozhat meglepetést. 90 dolláros Brent árra számítok 2023-ban és 2024-ben is, ami a későbbi években, 2025-től 100 dollár/hordó szintet is elérheti.

Erste új és korábbi ár becslése az északi-tengeri Brent árára (jobb oldal, USD/hordó) – Erste becslése és a piacon becsült nyersolaj ár (balloldal, USD/hordó)

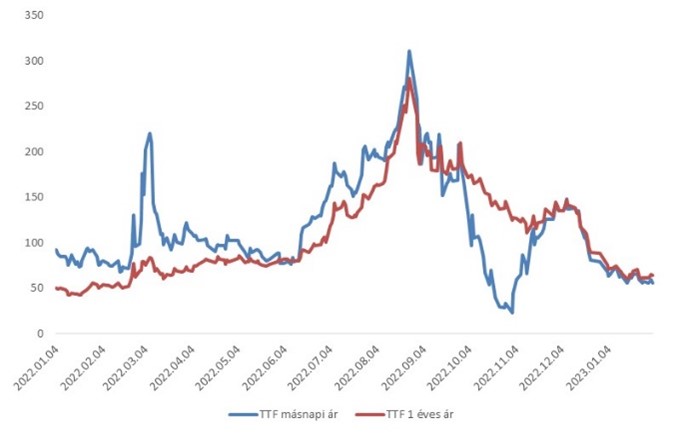

Európai gázárak: a januári mélypontokat el fogjuk hagyni, de 100 euró alatt maradhat az idei átlagár. Az európai gázárak esetében idén és jövőre is 90 euró/MWh szintet várok az átlag TTF 1-napos árra. Európa tavaly még 60 milliárd köbméter vezetékes orosz földgáz kapott, várhatóan ennek a jelentős hányadát idén más forrásból kell pótolni, illetve növelni kell a gázfelhasználás hatékonyságát és a takarékosságot. Az EU gazdaságának erősödésével várható, hogy a gázkereslet nő, a korábban leállított, magas energia intenzitású iparágak (műtrágyagyártás, vegyipar, kohászat) újra indulhatnak. A legmagasabb árakra a III. negyedévben, a tárolási időszak vége felé közeledve számítok, mivel Európa a tavalyi évhez hasonlóan 90%-ig kívánja feltölteni tárolóit a fűtési szezon előtt. A kilátásokat komoly mértékben befolyásolja, hogy mekkora tárolói készlettel zárja a kontinens az idei fűtési szezont áprilisban, milyen lesz az ázsiai LNG kereslet, mekkora lesz az amerikai kínálat cseppfolyós gázból és milyen lesz az őszi/téli átlaghőmérséklet. A Nemzetközi Energiaügynökség szerint az Európai Uniónak még mindig 27 milliárd köbméteres deficitje van a mostani intézkedéssorozat után, aminek a megoldása még várat magára. A következő években az 50 és 100 euró/MWh közti földgáz ársáv lehet jellemző Európában, a nagy változékonyság csak 2026 után csökkenhet, amikor jelentősen nő a cseppfolyós földgáz kínálat világszerte.

TTF gáz árak (2022 január 1 és 2023 február 4 között, euró/MWh)

Forrás: Bloomberg

Az Erste becslése a TTF másnapi árakra (euró/MWh)

Forrás: Bloomberg, Erste Bank

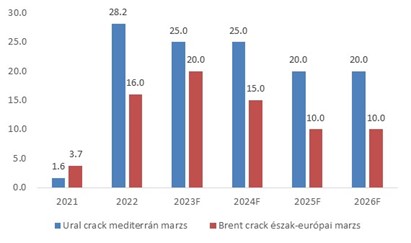

Az európai finomítói marzsok jelentős támaszt kaptak az orosz olajtermék embargó miatt. Az európai finomítói marzsok kismértékben enyhülhetnek a tavalyi rekord tavalyi év után, de az orosz olajtermékekre kivetett február 5-ével bevezetett embargó jelentős támaszt nyújt az áraknak. A dízel árrés ezért 30 és 50 dollár/hordó között lehet idén, enyhülést az év során felpörgő közel-keleti dízel import hozhat. A közel-keleti térségben ugyanis 3 új nagy finomító is az év során növeli kihozatalát a korábbi beruházásoknak köszönhetően. Ezért alapvetően magas árrésekre számítunk a régióban. A Slovnaft pozsonyi finomítójának helyzete lehet még kérdéses, mivel ezt az egységet folyamatosan nem-orosz kőolajra kell átállítani, aminek komoly nehézsége és kockázata van.

Erste becslése az európai finomítói marzsokra (dollár/hordó)

Forrás: Thomson Reuters, Erste Bank

Az európai petrolkémiai marzsok magukra találhatnak a II. félév során. Az európai petrolkémiai marzsok jelentősen zsugorodtak az év vége felé a magas nafta ár, az alacsonyabb gázárak és a gyenge kereslet miatt. Az év második felében az európai konjunktúra növekedésével ismét erőre kaphat ez az ágazat és növelheti nyereségrátáit. Az alacsonyabb gázárak lökést adhatnak az amerikai és ázsiai importnak, de várakozásunk szerint a konjunktúra növekedésével ezek az árak is nőhetnek, így az import gyengülhet.

Európai dízel és benzinárrések alakulása (dollár/hordó)

Forrás: Reuters, Erste Bank

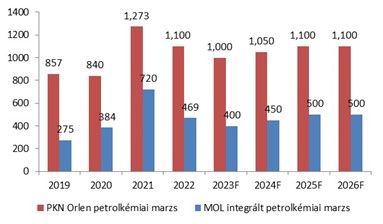

Erste becslése a közép-kelet európai finomítói marzsokra (euró/tonna)

Forrás: PKN Orlen, MOL, Erste Bank

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.