Egy-két hónapja még a recesszió évének tűnt 2023. A kilátások némileg javultak az azóta eltelt időben: bár nem zárható ki semmi, de a mostani jelek szerint az európai gazdaságot a vártnál mérsékeltebb formában veti vissza az energiakérdés és egyre pozitívabb a kép a kínai nyitás jövőjével kapcsolatban is. A globális inflációs fordulattal a nagy központi bankok emeléseinek vége beárazódni látszik és a régiós jegybankok szintén a kamatpálya csúcsán vannak. Mi állhat az MNB előtt az idei évben?

Bár a hazai éves fogyasztói árindex fordulatára még várnunk kell és az idei év első hónapjai tartogathatnak meglepetést, egyre inkább úgy tűnik, hogy közel lehetünk a csúcshoz. A mérséklődés ugyanakkor lassú folyamat lehet, különösen akkor, amennyiben az európai konjunktúra is recesszió nélkül vészeli át 2023-at. A gázárak is meglehetősen mérsékeltek az elmúlt időszakban, ami szintén rendkívül kedvező fejlemény a tavaly nyár végi forgataggal szemben.

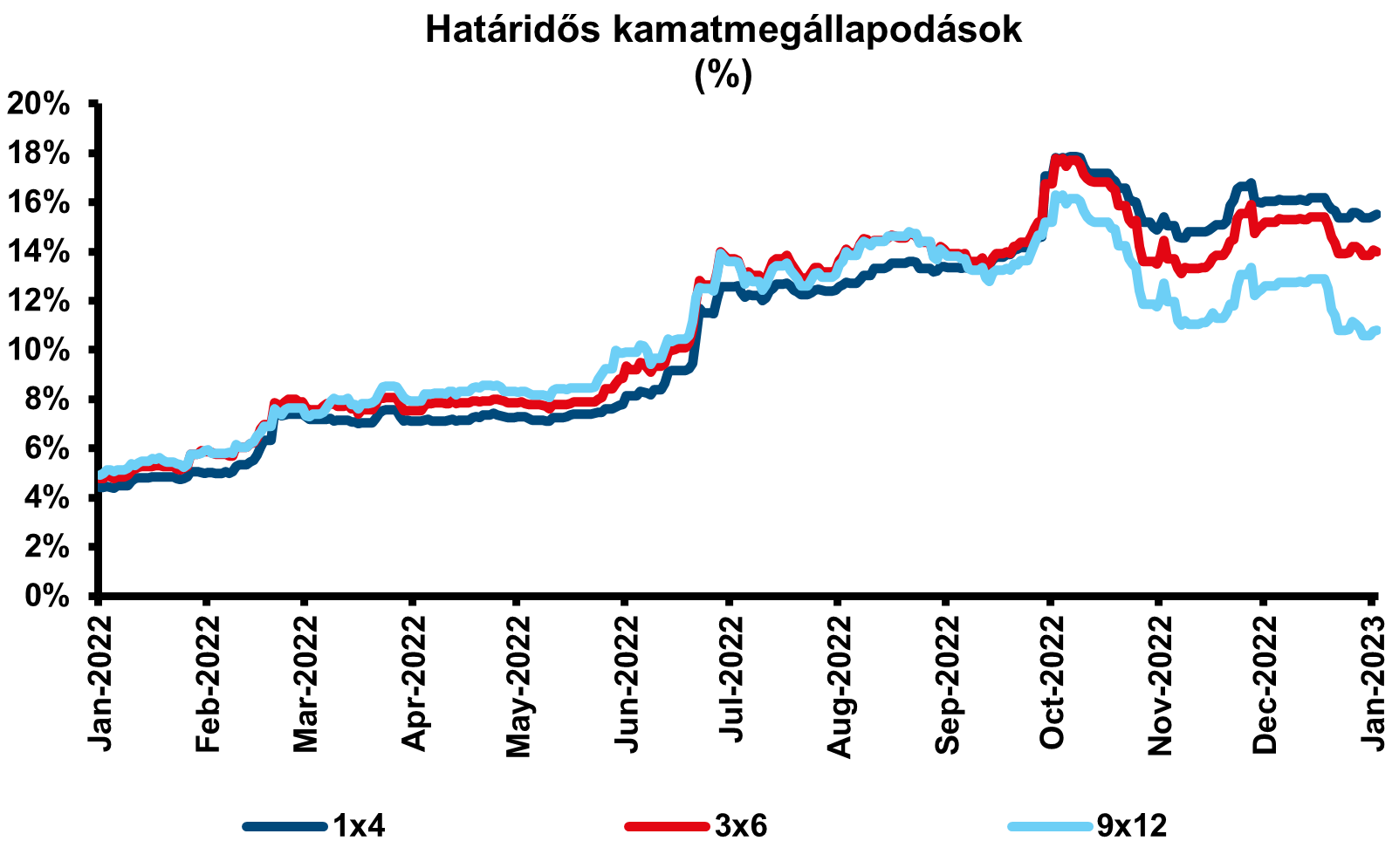

Forrás: Bloomberg

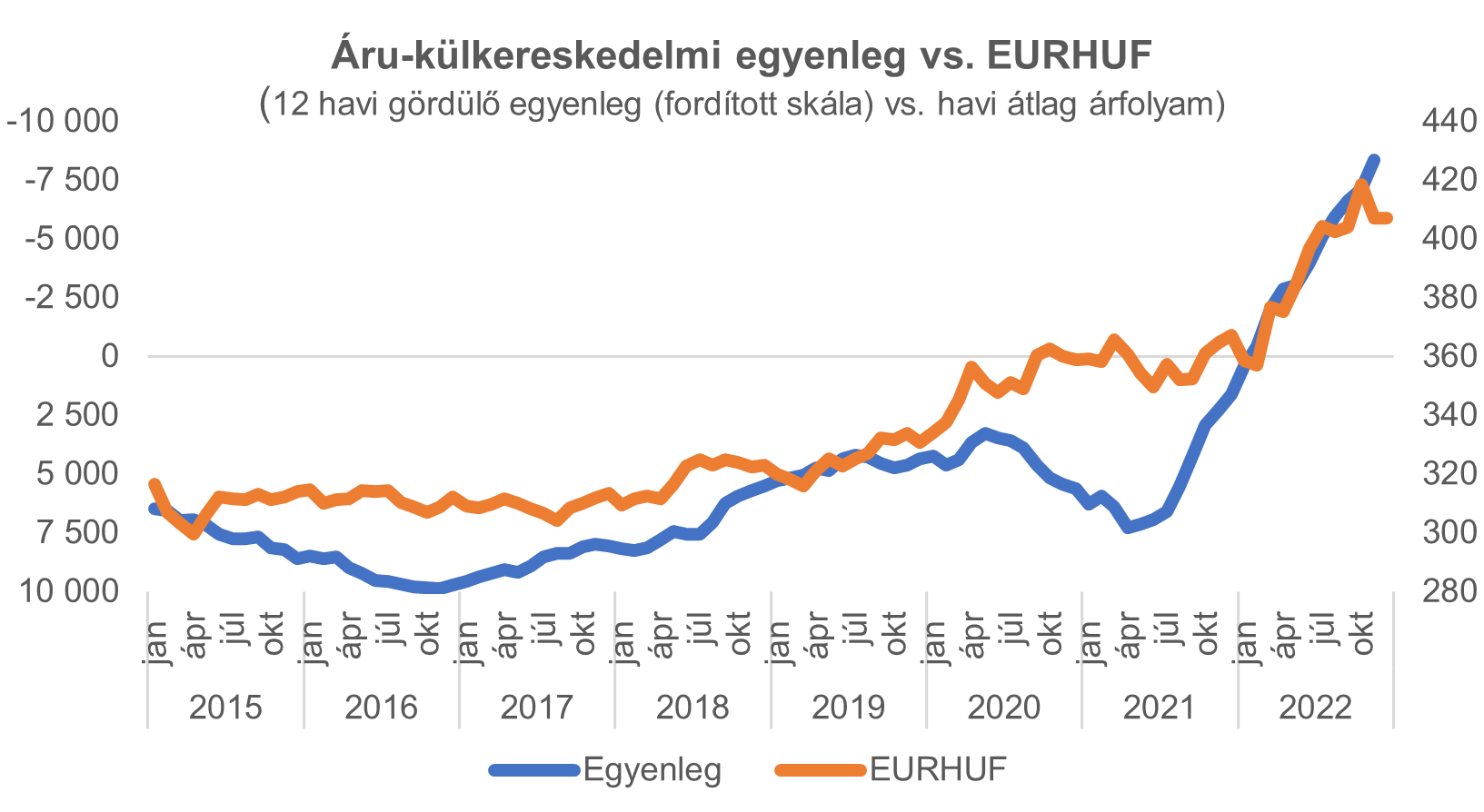

A nagy kérdés a magyar monetáris hatóság szempontjából természetesen az, hogy mikor kezdheti el az októberben bevezetett, szükségszerű, ugyanakkor rendkívül szigorú kondíciók kivezetését. A jegybank az ősszel két hazai és négy külső kockázati tényezőt azonosított, melyek a döntéshozatal tekintetében fókuszban állnak. A belső tényezők tekintetében a folyó fizetési mérleg javulása egyelőre várat magára a novemberi adatokat látva. Az uniós megállapodás ügye is pihen karácsony óta, de az elmúlt hetek hírei alapján nem jutottunk közelebb az érintett források tényleges átutalásához. A külsők tekintetében háborús fronton nincs változás, ugyanakkor a másik három aspektusban (befektetői hangulat, európai energiakrízis, nagy jegybankok kamatpályája) detektálhatunk javulást. Ezzel összhangban a piaci várakozások jelentős kamatvágást áraznak az év végére, melynek nyomán felmerülhet a kérdés, hogy mikor kezd neki az MNB. Mondhatjuk, hogy a nemzetközi tényezők javultak, de mivel a közel 1800 pontos teljes szigorítás mintegy fele közvetlenül az árfolyamcsatorna erősítésén keresztül célozta árstabilitás elérését, ezért a belföldi tényezők (összefoglalóan külső egyensúly) érdemi javulása nélkül vakmerőség lenne elindulni. Bár a novemberi konjunktúra adatok és hitelpiac őszi visszaesése a belső kereslet mérséklődését irányozza elő, az egyensúlyi mutatók eddig ismert adataiban ez még nem mutatkozott meg.

Forrás:KSH, MNB

A menetrend pikantériáját az is adja, hogy a kamatfeltételek könnyítésével párhuzamosan továbbra is szükséges lenne a rendszerben lévő többletlikviditás csökkentése, vagyis egyszerre kellene lazítani és szigorítani és mindezt jól eladni a piacnak. Az átmenetinek szánt kettőskamat-rendszer egységesítése (az egynapos betét jelenlegi 18 százalékos szintjének 13-ra mérséklésével) lehetne a monetáris enyhítés meghatározó lépése. Az év második felében pedig már alapkamat is csökkenhet, amennyiben az inflációs kockázatok érdemben enyhülnek.

Mindezt kellő óvatossággal és körültekintéssel kell véghez vinni. A fiskális politika mindent megtesz a „hard landing” elkerülése végett, ami rövidtávon mérsékelheti a reálgazdasági áldozatokat, ugyanakkor az infláció emelkedett szinteken történő beragadásával fenyeget. A jelenlegi kilátások alapvetően egy rosszabb évet (az ideit) vetítenek előre és 2024-től már visszatérhet a potenciális növekedés körüli világ, amennyiben sikerül az elmúlt időszakban elszálló inflációs várakozásokat horgonyozni. E tekintetben lesz kulcskérdés a monetáris döntéshozatal az elkövetkezendő időszakban.

A cikk első alkalommal 2022. január 20-án jelent meg az Világgazdaság oldalán.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.