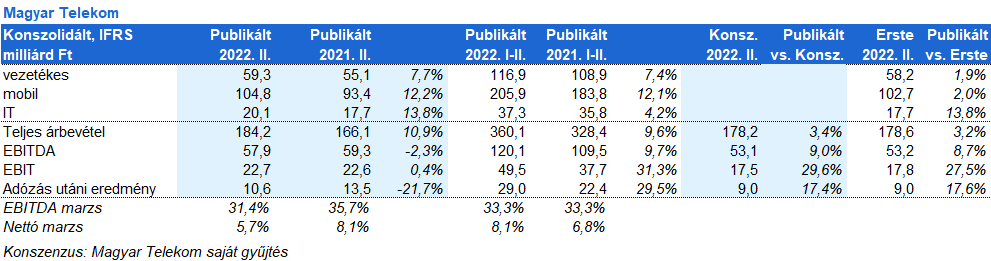

Erste kommentár A Magyar Telekom tegnap délután piaczárás után tette közzé második negyedéves eredményét. A társaság 10,6 milliárd forint nettó eredményről adott számot. Ez ugyan majdnem...

A Magyar Telekom tegnap délután piaczárás után tette közzé második negyedéves eredményét. A társaság 10,6 milliárd forint nettó eredményről adott számot. Ez ugyan majdnem 22 százalékos visszaesés éves összehasonlításban, de így is magasabb, mint a piac által várt 9 milliárd forint. A visszaesés elsődleges oka az első félévre esedékes 12,4 milliárd forintnyi extra adó. A vártnál jobb eredmény oka pedig a „dübörgő” értékesítés az eszközök és az adatforgalom terén, aminek köszönhetően a várakozásoknál magasabb árbevételt és magasabb EBITDA-t ért el a cég. Ha az extraprofit adó nem lett volna, akkor az EBITDA nem 2,3 százalékkal csökkent volna, hanem majdnem 18 százalékos emelkedést mutatott volna. Ilyenre pedig – emlékeink szerint – rég volt példa. Ez azt mutatja, hogy a piaci folyamatok tényleg elég pozitívak voltak az elmúlt negyedévben. A cég továbbra is óvatos, fenntartja előrejelzését az idei évre. 1-3 százalékos bevétel növekedéssel és enyhén csökkenő EBITDA-val számol, miközben a beruházások szinten maradnak az előző évhez képest. Meglepő módon elég enyhe árfolyamreakciót látunk ma reggel, ahhoz képest, hogy milyen lett az eredmény.

Ma délután jelenik meg az amerikai inflációs adat, amit már nagyon vár a piac. A fő mutató az olajárak csökkenése miatt mérséklődhetett júliusban, viszont a maginfláció az emelkedő élelmiszerárak miatt emelkedő pályán maradhatott. Ha itt is jelentős eltérést látnánk fölfelé, az nem kedvezne a piacoknak. Így az adat közléséig óvatos lehet a kereskedés.

A DAX oldalazik, a BUX pedig enyhén emelkedik a tegnapi inflációs és olajellátási sokk hatására bekövetkező negatív piaci reakció után.

A DAX és az Euro Stoxx50 is 1,1%-ot csökkent tegnap. Az eső európai piacon kivételt jelentett a FTSE100, ami 0,1%-ot emelkedett. A szektorok többsége csökkent, leginkább az IT és a nem alapvető fogyasztási cikkek szektora. Az emelkedést az energia és a közmű cégek vezették.

A tengerentúlon is az eladók voltak többségben. A Dow 0,2%-ot, az S&P500 0,4%-ot, a Nasdaq 1,2%-ot csökkent. Amerikában is az energia és a közmű cégek vezették az emelkedést, és a lista végén itt is az IT és a nem-alapvető fogyasztási cikkek gyártói álltak.

Ázsiában sem javult ma reggelre a hangulat. A Nikkei 0,7%-ot, a CSI300 1,2%-ot, a Hang Seng pedig 2,2%-ot esett.

Az OTP holnap hajnalban teszi közzé második negyedéves eredményét.

A Bloomberg hírei szerint még augusztus 4-én leállt a Barátság kőolaj vezeték déli ága, és azóta nem szállít Magyarország, Szlovákia és Csehország felé kőolajat. A hírt Igor Dyomin, a Transnyeft nevű, olajszállítással foglalkozó orosz cég képviselője jelentette be. A leállás oka a szóvivő szerint, hogy Ukrajna az európai szankciók miatt nem kapta meg az orosz kőolajszállításokért járó ellenértéket, emiatt az ukrán fél lekapcsolta a kőolaj vezetéket. A MOL felajánlotta segítségét az elszámolás lebonyolításában. Véleményünk: Nem világos, hogy itt mindössze elszámolási vita van, vagy esetleg tartósan leáll a vezeték az orosz vagy az ukrán fél lépése és szándéka miatt. Ha az utóbbi eset áll fenn, akkor a MOL nagyon nehéz helyzetben van. A pozsonyi és a százhalombattai finomítók nagyrészben (100%-ban, illetve 70%-ban) orosz kőolajat dolgoz fel. A MOL rendelkezik pár hétnyi normál tartalékkal, és mindkét országban van 90 napnyi fogyasztásnak megfelelő stratégiai tartalék is. E fölött azonban csak az Adriai-tenger felől tudna a cég kőolajat behozni. Korábban a MOL azt nyilatkozta, hogy 2-4 év és 500-700 millió euró szükséges ahhoz, hogy teljesen leváljon az orosz kőolajról és a tenger felől biztosítsa a két finomító kőolaj ellátását. Ha tartósan nem kapunk orosz kőolajat, akkor az év végével komoly ellátási zavarok lehetnek Közép-Európában. A MOL százhalombattai finomítója szeptember elejéig karbantartás miatt alacsony kapacitáskihasználtság mellett működik.

Elon Musk megint eladott Tesla részvényeket, még augusztus 5-én, amikor a részvények több mint 6 százalékot estek. A kötelező bejelentés alapján 7,92 millió részvényt adott el mintegy 6,9 milliárd dollár értékben, azért hogy ne akkor kelljen eladnia, amikor esetleg kötelezik őt a Twitter megvásárlására. A Twitter ugyanis pereli őt, azért mert elállt a felvásárlástól. Az elmúlt 10 hónapban Musk 32 milliárd dollár értékben adott el Tesla részvényeket a 44 milliárd dolláros Twitter tranzakció apropóján. A Tesla alapító egy Twitter üzenetben azt mondta, hogy ha a tranzakció sikertelen lesz, akkor visszavásárolja a Tesla részvényeit (sic!).

Tegnap 4,6 százalékot esett a philadephiai félvezető index, az után, hogy a Micron is felzárkózott a többiekhez, és bejelentette, hogy csökkenő keresletre számít a termékeire az elkövetkező negyedévekben. Az index mind a 30 komponense, a Taiwan Semiconductor Manufacturing Co.-tól kezdve a Samsungig bezárólag esett. A ciklus most átfordult, az 1-2 éves hiány hatására masszív beruházások születtek, s most túlkínálat van. Csak csendben jegyezzük meg, hogy az autók ára pont a félvezető hiány miatt robbant fel, de egyelőre ott még nem látunk csökkenést.

Az USA-ban a tojás ára 47 százalékot ugrott egy év alatt, a vaj ára pedig 23 százalékkal emelkedett. Drága lett a reggeli!

Az Adidas néhány hete már rontotta az idei évi előrejelzését, főleg a gyenge kínai eladások miatt. Most a vezérigazgató a Handelsblatt című újságnak nyilatkozott arról, hogy ha a Covid továbbra is tartós lezárásokat eredményez Kínában, akkor még tovább kell módosítani az idei évi tervet. Ez meglehetősen negatív üzenet, főnek annak fényében, hogy nemrég tettek közzé profit figyelmeztetést.

Az E.ON 2,68 milliárd eurós korrigált EBIT eredményt ért el, felülmúlva a 2,56 milliárd eurós várakozást. Az adózott eredmény 1,41 milliárd euró lett, ami az emelkedő energiaárak miatt ugyan 20%-os visszaesést jelent a tavalyi évhez képest, de még így is felülmúlta az 1,33 milliárd eurós várakozást. A társaság nem változtatott az idei éves előrejelzésén, továbbra is 7,6-7,8 milliárd eurós korrigált EBITDA-ra és 2,3-2,5 milliárd eurós korrigált adózott eredményre számít. Az áremelkedés negatív hatásait jellemzően néhány hónapos csúszással ugyan, de át tudja hárítani a fogyasztókra.

Kedden a nap első felében 394-395 körül mozgott a forint az euró ellenében, majd amikor délután napvilágra került az olajszállítás elmaradásának híre, gyengülésbe kezdett a magyar deviza. Ezt követően 398 felett is jártunk, majd 397 körül stabilizálódott az EURHUF kurzusa. Ma délelőtt minimális emelkedést tapasztalunk.

Az EURUSD 1,02 környékén kezdte meg a kereskedést tegnap. Kedden ismét gyengülést mutatott a dollár, melynek eredményeként 1,025 körül is mozgott a jegyzés, a nap végére pedig 1,021-nél zárt. Ma teszik közzé az USA júliusi inflációs számait. Amennyiben az adat érdemben meghaladja a várakozásokat, az megerősítheti az amerikai devizát.

A WTI nyersolaj szeptemberi határidős ára ma reggel 89,5 dollár volt hordónként, a Brent 95,4 dollár, míg az Ural azonnali piaci ára 75,8 dollár. Egy iparági jelentés szerint az amerikai nyersolajkészletek ismét emelkedtek a múlt héten, ami a kereslet gyengülésének legújabb jele. Az amerikai nyersolajkészletek 2,156 millió hordóval nőttek az augusztus 5-én véget ért héten, szemben a 400 ezer hordós csökkenésre vonatkozó várakozásokkal. Az olajárak kedden hullámzó kereskedés után kissé alacsonyabban álltak meg. A kereskedők a keresletet sújtó globális recesszióval kapcsolatos félelmeket mérlegelték azzal a hírrel szemben, hogy a tranzitdíj megfizetésével kapcsolatos problémák miatt leállt a Magyarország, Csehország és Szlovákia felé irányuló nyersolajforgalom a Barátság olajvezetéken. A befektetők az Iránból érkező szállítások lehetőségét is értékelték, miután egyre közelebb kerül a 2015-ben felfüggesztett iráni atomalku újjáélesztése. Amennyiben sikerül megegyezni, az iráni kőolaj is megjelenhet a világpiacon, és enyhülhet a kínálat szűkössége.

Az arany szerdán reggel 1.790 dollár környékén mozgott unciánként, miután az előző napokban egy hónapos csúcsra emelkedett. A befektetők az amerikai inflációs adatokat várják, amik fényt deríthetnek arra, hogy a Fed mennyire agresszívan szigorít a jövőben. Az elemzők arra számítanak, hogy az éves inflációs ráta júliusban 8,7%-ra mérséklődött a júniusi 9,1%-ról. Ha ennél is alacsonyabb adat érkezne, az enyhíthetné a Fedre nehezedő nyomást, és még magasabbra hajtaná az arany árát. A piacok jelenleg az egymás utáni harmadik 75 bázispontos kamatemelésre számítanak az amerikai jegybank következő, szeptemberi kamatdöntő ülésén.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.