A világ vezető államaiban tárolt kőolaj mennyisége évtizedes mélypontra esett. Ez az ukrán/orosz és az arab geopolitikai konfliktussal fűszerezve 100 dolláros olajárat hozhat magával. A kérdés, hogy ez a szint elhozza-e a kereslet zsugorodását és meddig fenntartható.

Az omikron megjelenése jóval kisebb kőolaj kereslet csökkenést okozott, mint amire a piac a tavalyi év végén számított. Ez jelentős mértékben emelte a kőolaj árat egészen a mostani 90 dolláros szintig. A kérdés, hogy vajon sikerül-e a három számjegyű olajár elérése a közeljövőben. Úgy tűnik, két tényező – az orosz/ukrán konfliktus és a globális kőolaj tartalékok alacsony volta – könnyen további 10-15%-os kőolaj drágulást eredményezhet.

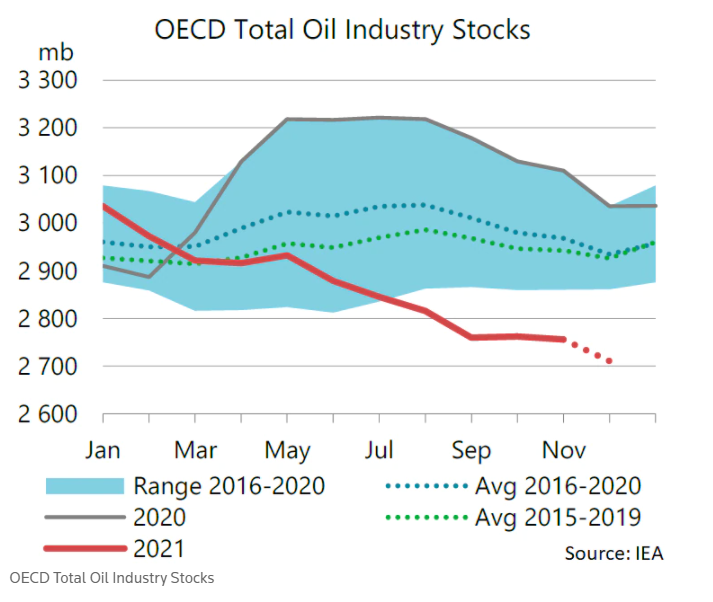

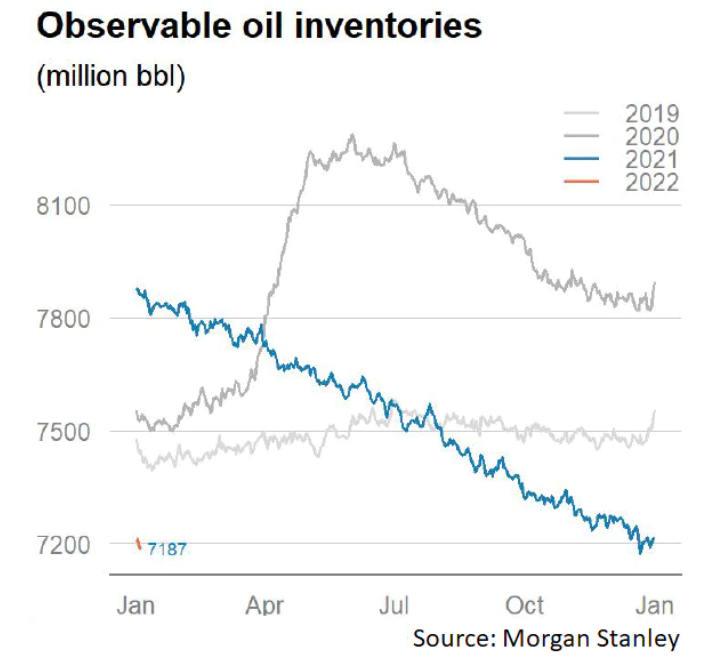

Nézzük meg a következő két ábrát. A felső a Nemzetközi Energiaügynökség (IEA) grafikonja, amely azt mutatja, hogy a sokévi átlaghoz képest jóval kisebb az OECD országokban tárolt kőolaj mennyisége. A lenti ábra pedig a JP Morgan bankház elemzéséből származik és a globális készleteket mutatja a különböző iparági megfigyelésekből. Mindkét ábra azt mutatja, hogy a globális készletek nagysága jóval alacsonyabb a szokásosnál.

Az OECD teljes olajipari készletei (nyersolaj és termék), millió hordó

Forrás: IEA

Az iparági adatok alapján megfigyelt globális kőolaj készletek

Forrás: J.P. Morgan

Az EIA egyébként azt becsüli, hogy az OECD készletek jelenleg 2,8 milliárd hordó körül vannak, szemben a 2020. júliusi 3,2 milliárd hordóval. Az 5 éves átlag közel 3 milliárd hordó. A különbség nem tűnik soknak, de a valóságban már ekkora készletcsökkenés is nehézségeket okozhat a finomítók és a fogyasztók folyamatos ellátásában. Vagyis az iparági szereplőknek a magas árak ellenére fel kell tölteniük tartalékaikat, különben veszélyeztetik a mindennapos tevékenységüket.

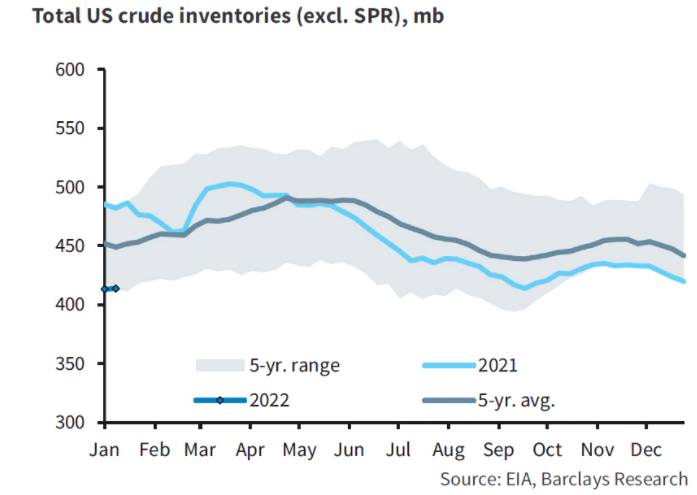

A készletcsökkenés főleg Európát és Ázsia egy részét sújtja, de az Egyesült Államokban is csökkent a betárolt tartalék nagysága. A következő grafikon az USA helyzetét mutatja stratégiai tartalékok nélkül.

Az USA nyersolaj tartalék stratégiai tartalékok nélkül, millió hordó

Forrás: Barclays Research, IEA

A piac egyébként megosztott, hogy miként alakul a jövőben a készletek nagysága. A Goldman Sachs és a J.P. Morgan szerint idén nyáron az évszázad legalacsonyabb értékei alakulhatnak ki, melyek masszívan 100 dollár fölé tornásszák az olajárakat. A FGE viszont rövidtávon a készletek növekedésére számít. A mostani kőolajárban jelentős, 5-7 dollár/hordós geopolitikai prémium van, ami főleg az orosz/ukrán konfiktus miatt alakult ki, bár az arab világban is erős a szunnita/síita ellentét, amit néha Jemenből és Iránból kilőtt rakéták formájában fenyegetheti a szaúdi olajtermelést. Oroszországot elnézve valószínűleg a feszültség fenntartása, Ukrajna gazdasági instabil helyzetének erősítése a fő cél. Az olajvásárlók magasabb árakkal szembesülnek, tehát Oroszországnak a feszültség fenntartása anyagilag is kifizetődő. Miközben Putyin országának 600 milliárd dolláros tartalékai lehetővé teszik, hogy a két ország szembenállása akár évekig fennmaradjon.

Az izgalmas kérdés talán a 100 dolláros olajár felett jön majd el: mit okoz ez a világban, fenntartható-e ez az ár és lesz-e csökkenés a keresletben emiatt. Azt gondolom, hogy igen, és ha fennmarad a korona utáni gazdasági fellendülés, akkor csak minimális hatást láthatunk. Mindenesetre rövidtávon a 100 dolláros olajár könnyen elérhetőnek tűnik, a nehezebb terep a háromjegyű árszint felett kezdődik. Nagyobb emelkedésre 100 dollár felett emiatt nem számítok.

Címlapkép: GettyImages

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának