Itt van a gonosz itt van újra – ismét megjelent a gazdaságban az infláció, és sokan kongatják mostanában a vészharangokat. Ma úgy néz ki, hogy az árnövekedések üteme tartósan magas lehet, és van néhány olyan tényező, amely kockázatot jelent ebből a szempontból: az energiaárak növekedésétől, az áremelési szándékokon és a bérdinamikán keresztül a kormányzat jóléti intézkedésein át a monetáris politika visszafogott mozgásteréig.

Az inflációról elfelejtkeztünk. A pénzügyi válságot követően a globalizáció, az online kereskedelem elterjedése, a villámgyors technológiai fejlődés és megannyi más tényező ellensúlyozta a QE-nak nevezett effektív pénznyomtatás inflatórikus kihatásait.

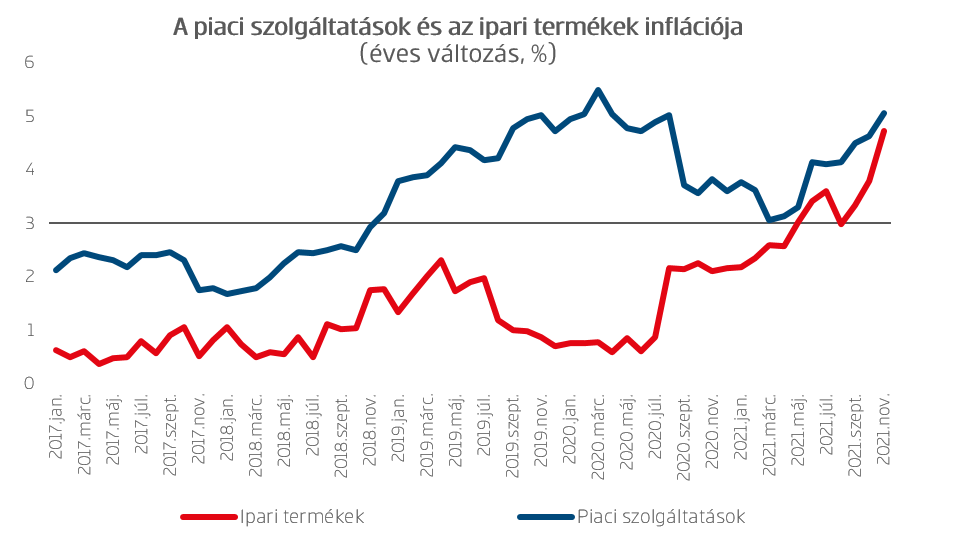

Bár az áremelkedési ütem megugrása a járvány asszimmetrikus kihatásainak következménye, az infláció nem az elmúlt félévben tért vissza: a jegybank nómenklatúrájában elkülönített „piaci szolgáltatások” árnövekedési üteme – melyet elsősorban belső keresleti tényezők alakítanak, például a bérnövekedés – már lassan 3 éve 4 százalék felett mozog. A hazai fogyasztói-árindexben ezt a masszív dinamikát sokáig ellensúlyozta a jobbára az importált inflációt megfogó ipari termékek rendkívül alacsony, sokáig 1 százalék körüli áremelkedése, még a forint folyamatos gyengülése mellett is. Mondhatjuk, hogy a keresleti inflációt lehúzták a kínálati tényezők. A kínálati oldali inflációs üteme azonban jelenleg a szolgáltatásokhoz hasonlóan 5 százaléknál áll a novemberi adatok szerint. Miközben egyszeri tételek is felfelé hajtják az indexet, mint például az alkohol és dohánytermékek jövedéki adóemelése vagy az üzemanyagárak rallyja.

Forrás: MNB

E tényezők eredőjeként az éves infláció novemberben 7,4 százalék volt. De mi jön ezután? Várakozásunk szerint az előző hónapban tetőzhetett az árdinamika, ugyanakkor elhúzódó csökkenés időszaka jöhet, az ideihez közel hasonló értékű éves indexszel, ami a jegybank legfrissebb előrejelzésében is szerepel. Amilyen könnyen felmászott a mutató a januári 2,7 százalékos szintről év végére 7 százalék fölé, olyan nehezen fog 2022 végére 4 százalék körülire apadni. Mi áll ennek a hátterében?

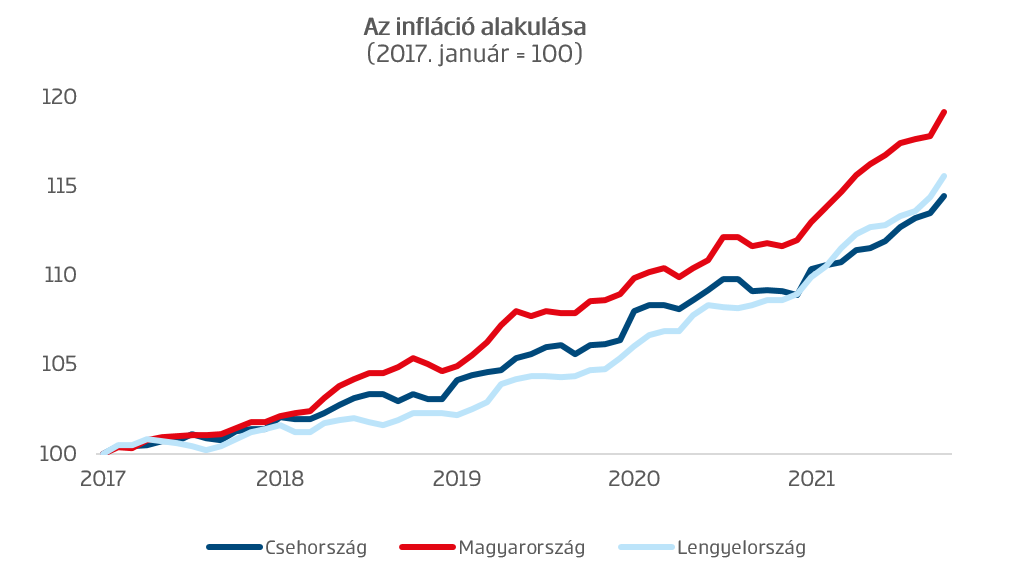

(1) A kínálati eredetű inflációval szemben a monetáris politika hatástalan, az árfolyam alakulásának kulcsszerep jut az importált árak terén. Egy szigorítási ciklust a végén lehet majd valójában megítélni, viszont most, félidőben a piac nem látszik kítűnőre értékelni azt. Az államkötvény-vásárlás kivezetése – a további kamatemelésekkel párhuzamosan – érdemben hozzájárulhat a tanév végi jegy javításához. Ugyanakkor erős a szembeszél is: a nemzetközi tőke- és pénzpiacokon meglehetősen ingatag a hangulat az újabb járványhullámok okozta bizonytalanság következtében, azokban a régiós országokban, ahol szintén önálló monetáris politikával rendelkeznek, kisebb mértékben emelkedett az árszínvonal az elmúlt években. Ez nyilvánvalóan az árfolyamgyengülésnek tudható be.

Forrás: Eurostat, MNB

(2) Bár a globális nyersanyag- és energiaárak többszörösükre emelkedtek az ősszel, a rezsicsökkentésnek köszönhetően a háztartások ebből egyelőre keveset érzékelnek: egyedül a szabályozott árak csoportjának árnövekedése volt alacsonyabb 3 százaléknál a legfrissebb adatok szerint. A rendszer ugyanakkor a lakossági árak mellett úgy tűnik egyre bővebb vállalati körben is kiterjesztésre kerülhet. Ám továbbra is él az a klasszikus közgazdasági axióma, miszerint nincs ingyen ebéd. Magyarország továbbra is jelentős energiaimportőr, így a költségnövekedést a szolgáltatóknak vagy magának az államnak le kell nyelni, amely éves szinten a 1000-1500 milliárd forintos tétel lehet.

(3) Számos gazdasági szereplő, egyes felmérések szerint a megkérdezettek közel kétharmada, például az élelmiszeripar, az építőipar vagy a turizmus területén szignifikáns, bőven kétszámjegyű egyes esetekben akár 20 százalékos áremelést lengetett be a következő évre a megnövekedett költségek miatt. Ebből az aspektusból kulcsfontosságú lesz a február elején megjelenő januári infláció adat.

(4) A munkaerőpiac hazánkban évek óta meglehetősen feszes, ami erőteljes bérnövekedést vont maga után. Várhatóan a bérnövekedési ütem nem lassul érdemben a közeljövőben, tovább növelve a keresleti inflációt. Míg a járvány előtti években a reálkereset is számottevően emelkedett, addig idén és jövőre már az infláció áldozatául eshet a növekedés.

(5) Szintén a keresleti oldal inflációt duzzasztja a kormányzat által áprilisig bejelentett fiskális expanzió, ami összességében a korábbi kommunikáció szerint az éves GDP mintegy 15 százalékát önti a hazai a gazdaságra nagyjából 5 hónap alatt. A teljesség igénye nélkül: szja-mentesség és -visszatérítés, minimálbér-emelés, 13. havi nyugdíj és extra nyugdíjemelés, állami alkalmazottak béremelése, beruházások.

A dinamikus gazdasági növekedés természetéből fakadóan magával von áremelkedést is, ehhez ad támpontot középtávú célként meghatározott 3 százalékos szint. Ugyanakkor a fenti tényezők mind hozzájárulnak egy tartósan cél feletti inflációs időszakhoz. Előreláthatólag a kínálati és keresleti sokkok többsége a jövő évben indukálhat jelentős átárazódást, e hatások nagy része a mostani tudásunk szerint 2023-ra kifut. A helyreállás sebessége a külső tényezőkön túl nagyban múlik a monetáris reakciókon és a fiskális konszolidáción is.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.