A tőzsdei kereskedés digitalizálódása az internet elterjedésével kéz a kézben járt. Az algoritmusok által vezérelt tőzsdei kereskedés előbb...

A tőzsdei kereskedés digitalizálódása az internet elterjedésével kéz a kézben járt. Az algoritmusok által vezérelt tőzsdei kereskedés előbb csak a nagyobb befektetők high-tech kiváltsága volt, míg mára már jóval szélesebb körben is elérhető és bevethető a technológia. Ugyanakkor a szó szoros értelmében vett HFT egy egészen más világ, ahol már csak a ténylegesen erre a tevékenységre specializálódott szereplők maradnak életben. Nézzük, milyen mély a nyúl ürege!

Van a tőzsde, ahogyan mindannyian ismerjük: különféle papírok, ajánlati könyvek, melyekben a legjobb vételi és eladási árakon teljesülnek a megbízások a vevők és eladók súlyának függvényében, folyamatosan fel-le oszcilláló árfolyamgrafikont hagyva maguk mögött. Ezt hívhatjuk akár „látható piacnak”, hiszen szemmel is követhető, mikor mi történik (főleg egy magyar piacon).

Van azonban egy felszín alatti, szabad szemmel láthatatlan világ, amely történéseit a hús-vér kereskedők már képtelenek lekövetni, ez pedig az arbitrázsstratégiák és a nagyfrekvenciás kereskedőalgoritmusok vadászterülete. A pálya ugyanaz, csak éppen a tempó más: Egy-egy megbízás élettartama jellemzően mikroszekundumokban mérhető, de az igazán kemény csatatereken még ennél is egy nagyságrenddel alacsonyabbra merészkednek az algoritmusok.

De mi is az a HFT?

A magasfrekvenciás kereskedés (HFT – high frequency trading) egy összefoglaló terület – ma már kvázi külön iparág – megnevezése. Azokat a technológiákat értjük alatta, melyek szoftveres (és hardveres, lásd később) segítséggel hajtanak végre tőzsdei ügyleteket olyan módon, ahol tényleges pozíciók felvétele szinte csak a pillanat törtrészére történik.

Rengeteg különféle HFT technika létezik különböző célokkal: Vannak, amik csak valamilyen piaci egyensúlytalanságot akarnak kihasználni, de léteznek jóval szofisztikáltabb módszerek, ahol a cél egy-egy valódi megbízás „megskalpolása”, vagy kamu megbízásokkal a pillanatnyi egyensúlyi ár tizedcentekkel történő kitérítése.

Nézzük meg ezt egy konkrét példán…

Boomer Joe szeretne venni 500 darab AT&T részvényt, mert mindenkitől azt hallja, hogy osztalékból milyen jól nyugdíjba lehet menni. A tőzsde ajánlati könyvébe bekerül a vételi megbízás, majd ez az információ elindul a többi szereplő felé. Itt kezdődik a probléma, a túl hosszú információs útvonal: Először is az adat a tőzsdéről eljut az adatszolgáltatást végző tőzsdei információkat áruló cégekhez, akik feldolgozzák, majd beteszik azt saját adatfolyamukba, amit többek között brókercégeknek értékesítenek. A brókercéghez ki tudja milyen késleltetéssel megérkezik az adat, ő is feldolgozza, majd a saját rendszerein belül publikálja a saját ügyfeleinek. Mindez viszont súlyos század, tized, vagy extrém esetben egész másodpercekbe is beletelhet. Gondoljunk bele, ehhez képest mekkora előnyben vannak azok a cégek, akik a tőzsde adatközpontjának szomszédságában a lehető legrövidebb optikai kábeleikkel és külön a tőzsdei üzenetek feldolgozására fejlesztett célhardvereikkel csak arra az egy feladatra vannak berendezkedve, hogy Joe megbízására a lehető legrövidebb idő alatt (hihetetlen, de a mai technológia mellett már mikroszekundumokról beszélünk) tudjanak reagálni. Egy ilyen, gyorsaságra optimalizált rendszer simán lereagálja a helyzetet és felvásárolja Joe elől az elérhető részvénymennyiséget, hogy aztán egy ezredmásodperccel később, mondjuk egytized centtel drágábban adja el neki. Ez persze nem nagy összeg, de képzeljük el ezt papírok százaiban, megbízások tucatjaival, másodperceken belül akár többezerszer. A „valódi” megbízások tehát nem feltétlenül azon az áron teljesülnek, amin a HFT cégek jelenléte nélkül teljesülnének.

A korrektség jegyében itt meg kell jegyeznünk, hogy ezek a különbségek olyan kicsik, amik az átlagos kisbefektetőt egyáltalán nem érintik, sőt, fixáras megbízásokkal értelemszerűen kiküszöbölhető a probléma. A különbségek egyénre vetítve olyan kicsik, hogy szinte értelmetlen foglalkozni vele. Ráadásul a fent vázolt eset kizárólag klasszikus piaci, illetve tágabb értelemben azokra a megbízásokra igaz, amelyek nem fixen limitárasak, tehát megvan az ún. slippage lehetősége , és bár az eltérések a magánbefektetők számára gyakorlatilag észrevehetetlenek, annál inkább érinti azokat az intézményeket, akik nagy tételben, ún. „block trading”, vagy „iceberg” megbízásokkal operálva kötnek ügyleteket. Mégis, elvi szinten a probléma létezik, és közvetett hatásait tekintve épp elég súlyos ahhoz, hogy megkérdőjelezze a tőzsdék egyik alapvető célját, a tisztán piaci, transzparens árazást.

A HFT-t egyértelműen a fenti okok miatt éri a legtöbb kritika, habár az ilyen „front-running” csak a teljes forgalom nagyjából 5-10%-a lehet. Ez egyébként nehezen becsülhető, hiszen a tőzsde oldaláról ezek végsősoron ugyanolyan legitim megbízások, mint amit bármelyikünk is beadna. Ugyanakkor utólagos adatelemzéssel, bizonyos mintákat keresve megbecsülhető a HFT tevékenység mértéke.

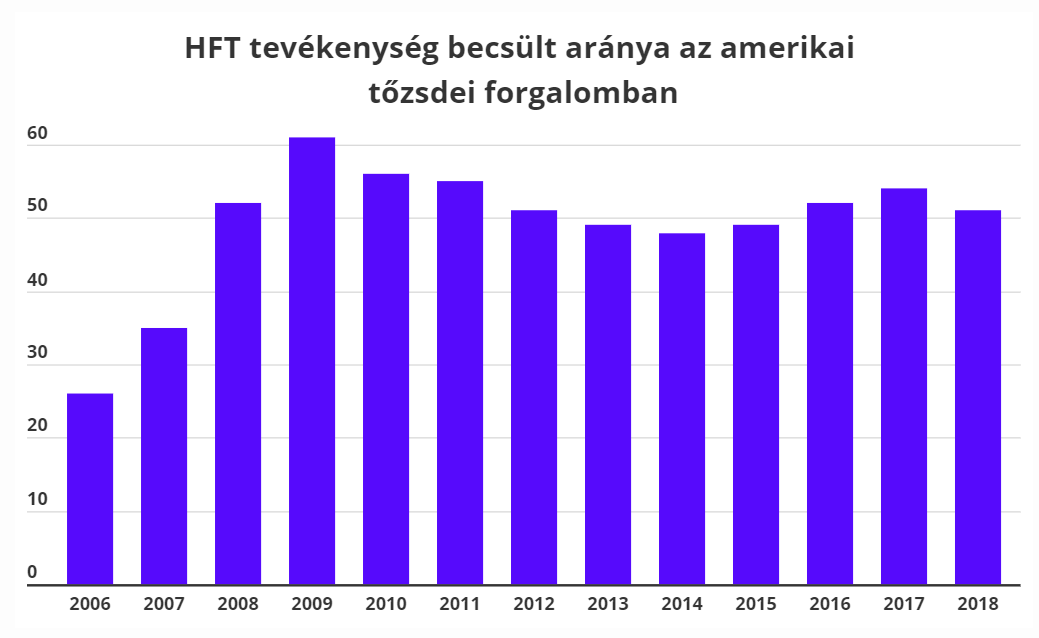

Forrás: An Overview Of High-Frequency Trading by Charles P. Henness, CFA, V.P., Senior Analyst, and Ben Niu, Ph.D., CFA, CRM, Senior Analyst; June 16, 2020

A HFT aránya a 2008-2009-es válság alatt, majd pedig az azt követő kilábalás időszakában volt a legmagasabb. Ennek oka, hogy ebben az időszakban még relatíve kicsi volt a verseny a cégek között, valamint magas volt a volatilitás, ami kedvez ezeknek a stratégiáknak. A HFT-ben létrejövő öldöklő versenynek köszönhetően mára a piac nagyjából beállt a tőzsdei forgalom 50%-ára.

Ármanipuláció

Jól látható a fentiek alapján, hogy egy humán befektető számára a piacról adott pillanatban rendelkezésre álló kép egészen egyszerűen hamis. A HFT algoritmusok gyorsaságuknak köszönhetően elkapkodják egy beérkező vételi megbízás elől a már a könyvben lévő tételeket, vagy éppen hamis likviditás generálásával (phantom liquidity, lásd később) magasabban teljesülő piaci árat kényszerítenek ki. Ezáltal – bár minimálisan – de konzisztensen megkárosítják a valódi befektetőket. Persze semmi sem fekete vagy fehér: aktivitásuknak köszönhetően ugyanis többlet likviditást visznek a piacra, amivel szűkítik a spreadeket, így némiképp kompenzálják az általuk okozott károkat. Mindemellett viszont eltérítik a tisztán piaci árazást, időnként képesek sokkokat okozni (lásd flash crash), valamint folyamatos zajt generálnak az ajánlati könyvben.

Az árazás persze így is piaci alapon történik, hiszen ezek a szereplők éppúgy részei a piacnak, még ha nem is emberi döntések állnak az egyes tranzakciók mögött. Létezésük okán viszont a termékek árára kvázi ráépül egy felár annak köszönhetően, hogy a humán kereskedők saját megbízásaikat kénytelenek kedvezőtlenebb árakon kötni. A befektetőknek olyan szereplőkkel kell versenyezniük, akikkel szemben esélyük sincs. A HFT cégek mögött lévő tudás és technológia tehát végsősoron versenyelőnyként beárazódik a rendszerbe. A tőzsdék ráadásul plusz pénzt fizetnek HFT cégeknek az aktivitásuk fenntartásáért (liqudity rebate), ami további morális kérdéseket vet fel .

Itt a piac, hol a piac?

A manipuláció egyik alapvető eszköze, hogy a HFT cégek olyan megbízások tömegeit helyezik el az ajánlati könyvben, amelyeket még teljesülés előtt, vissza is vonnak (spoofing) . Ez gyakorlatilag azt jelenti, hogy amikor az átlagos befektető egy tetszőleges pillanatban belenéz az ajánlati könyvbe, akkor ott nem a valódi vételi és eladási szándékokat fogja látni, hanem fantom megbízások tömkelegét, ami csak azért került oda, hogy egyrészt lassítsa a többi algoritmust, másrészt ezzel a módszerrel ki lehet billenteni a pillanatnyi egyensúlyi árat, amiből aztán profitálhat az algo.

Hogy kicsit érzékletesebb legyen a probléma mérete: 2013-ban a New Yorki Értéktőzsdére beadott, részvényre vonatkozó megbízások 99,76%-át vonták vissza teljesülés előtt. Minden ténylegesen teljesült kötés - tehát az egész tőzsde teljes éves forgalma - csupán az összes beadott ajánlat 0,2%-ából tevődött össze.

A kvantok világa: árjegyzés és arbitrázs

A nagyfrekvenciás kereskedő algoritmusokra ugyanakkor nem érdemes úgy tekinteni, mint a tőzsde láthatatlan ragadozóira, akik csak azért vannak a piacon, hogy „lehúzzák” a humán tradereket. Vannak feladatkörök, ahol használatuk ma már kvázi elengedhetetlen. Ilyen például az árjegyzés, ahol pillanatok alatt rengeteg külső paraméter figyelembevételével kell limiteket meghatározni, hogy az árjegyző szűkebb spreadekkel operálhasson, mint a konkurencia, de elég tágakkal ahhoz, hogy pénzt is tudjon keresni, és mindezek mellett még belül maradjon azon a határon, hogy nem kínál arbitrázslehetőséget.

Arbitrázsnak hívjuk azt a piaci helyzetet, amikor egy termék árában bekövetkező egyensúlytalanság valamilyen módon kihasználható, ezáltal a kereskedő kockázatmentes profitra tehet szert. Példa lehet erre, amikor egy terméket több különböző piacon is kereskednek, vagy amikor a termék határidős (forward) ára más, mint az elérhető hitel/betét kamatlábakkal felkamatoztatott értéke. Amikor egy-egy ilyen lehetőség létrejön, és azt a tranzakciós költségeken felül is megéri lekereskedni, azokat pillanatok alatt kiegyenlítik a lesben álló algoritmusok.

Talán a legegyszerűbben megérthető példa, amikor egy részvényt több piacon is kereskednek. Az árak óhatatlanul is eltérnek egymástól, hiszen az egyik tőzsdén kötött ügylet hatása nem terjed át ugyanabban az időpillanatban a többi piacra (földrajzi arbitrázs). Az információnak jellemzően „oda kell érnie”, amit a HFT algoritmusok köszönnek szépen és pillanatok alatt kihasználnak. Az alábbi videó a Johnson&Johnson részvényére fél másodperc alatt adott megbízásokat vizualizálja az egyes piacok között. (Az egyes mozgó jelek nem a tényleges kötések, hanem ajánlatok és árinformáció.)

Az ilyen arbitrázslehetőségek lekereskedése és az ezen keresztüli árazás talán az összetett termékeknél és a különböző derivatívák piacán a leglátványosabb, ahol bizonyos eszközök közötti összefüggések egész láncolatokat építenek fel, amelyek mind oda-vissza hatnak egymásra. Kézzel fogható példája ennek a volatilitás kereskedése: adott az S&P500 index, amelyre kötött opciós biztosítások árából számított érték a VIX index. Erre az indexre határidős termékeket jegyez a chicagói árutőzsde. Ezen termékek kombinációit ETN-ként értékpapírosított formában is lehet kereskedni (SVXY, UVXY, VXX, VXZ, stb. – általában különböző lejáratokra vonatkozó pair trade pozíciók vannak egy papírba csomagolva), de ha eddig nem lett volna elég bonyolult a képlet, ezeknek az ETN-eknek is van opciós piaca. Ha csak egy ponton is megváltozik egy termék ára, az láncszerűen végigterjed a kapcsolódó piacokon is, ezt pedig az algoritmusoknak köszönhetjük.

Nem nehéz belátni, hogy a kvantitatív pénzügyek, mint a matematika egyik ága messze a legkomplexebb részterülete a befektetések piacának. Az átlagos kvant cégnél az egy főre eső PhD fokozatok száma magasabb, mint egy egyetemi kutatóintézetben. Matematikusok, fizikusok, elektromérnökök, sőt biológusok dolgoznak azon, hogy minél hatékonyabban felismerjék és kihasználják a piac mintázatait. Az egyik legelső, és talán leghíresebb mind közül Jim Simons és a Renaissance Technologies, aki kizárólag a matematika eszközeivel kereste és használta ki a piacok tökéletlenségeit, amivel 1982-es indulása óta alapja messze a legmagasabb (évesített 66%-os) hozamot érte el a hedge fundok versenyében.

„Waste anything, but time”

– mondták a hidegháború idején zajló fejlesztésekre. Amikor mindennél fontosabb, hogy a technológiai fölény megmaradjon, ott nem számítanak a költségek. Ugyanilyen fegyverkezési verseny zajlik az algoritmikus kereskedési iparágban is, ahol a tét szó szerint az idő.

Egészen hihetetlen, de ezek a cégek már ott tartanak, hogy a digitális jelutakat minél inkább lerövidítendő, a szoftveres megoldások helyett már inkább célhardvert alkalmaznak a tőzsdei jelek feldolgozására. Sőt, mára kiépült egy beszállítói hálózat, akik az ilyen cégek igényeit kielégítendő hardveres megoldásokat fejlesztenek. A piac ott tart, hogy már szó szerint a fénysebesség jelenti a legyőzendő akadályt, nem csoda tehát, hogy vérre menő verseny van azért, ki tudja a tőzsde adatközpontjaihoz fizikailag legközelebb telepíteni a saját hardvereit.

Hová vezet mindez

Mint mindenhol, itt is beszélhetünk előnyökről és hátrányokról egyaránt. Tény, hogy az algoritmusok megjelenésével a piacok sebezhetőbbé váltak és némiképp háttérbe szorult az ember szerepe. Legjobb példa erre a 2010-es flash crash, ahol meghibásodott algoritmusok kergették lefelé szálló spirálba az amerikai piacot, ezermilliárd dolláros károkat okozva mindössze 36 perc alatt. Bár a szabályozók folyamatosan igyekeznek biztosítani a rendszer sérthetetlenségét, ne legyenek illúzióink. Ahogy egy korabeli újságcikk fogalmazott: „A felügyelet biciklivel üldöz Ferrarikat.”

Érdemes továbbá elgondolkoznunk azon, mekkora értékteremtés is történik egy ilyen cégben az alternatívákhoz képest. Kissé demagóg gondolat, de talán mégis helye van egy ilyen témát boncolgató cikkben: mi lenne, ha a több tucatnyi zseniális kutató mondjuk rákgyógyszert fejlesztene ahelyett, hogy azon dolgozna, hogy egy kereskedési algoritmust hogyan lehet két milliszekundummal gyorsabbá tenni. Mekkora társadalmilag hasznos kognitív kapacitást szív fel a tőzsde a világon, csak mert jóval jövedelmezőbb, mint más területek. Nyilván a piac az úr, a tudás és pénz oda áramlik, ahol könnyebben tudja magát sokszorozni.

Ahogyan a pénzügyek is egyre inkább digitalizálódnak, látszik az a folyamat, ahol az algoritmusok átveszik az emberek munkáját. Ugyanakkor a piac makroléptékben még mindig arról szól, hogy kinek mi mennyire fontos. Amíg valami többet ér nekem, mint neked, addig üzletelni fogunk egymással, ezt az emberi igényekből eredő értékkülönbözetet pedig – egyelőre – nem lehet algoritmizálni.

Ajánló

A HFT több helyen megjelent már a popkultúrában, de a téma iránt érdeklődőknek mindenképp ajánlom Michael Lews „Flash Boys” című könyvét, valamint a moziként mérsékelten jó, de a témát ügyesen feldolgozó „The Hummingbird Project” című filmet.

Forrás:

https://www.investopedia.com/terms/s/slippage.asp

https://www.investopedia.com/articles/active-trading/042414/what-makertaker-fees-mean-you.asp

https://www.mdpi.com/2073-4336/12/2/46/htm

https://www.trlm.com/knowledgebase/makes-spoofing-different-layering/

https://qz.com/133695/96-8-of-trades-placed-in-the-us-stock-market-are-cancelled/

https://www.math.nyu.edu/~avellane/ICBI_VIX_TALK_LAST.pdf

https://www.wsj.com/articles/the-making-of-the-worlds-greatest-investor-11572667202

https://ieeexplore.ieee.org/document/6299067

https://www.velvetech.com/blog/fpga-in-high-frequency-trading/

https://www.wsj.com/articles/BL-MB-44124

https://www.investopedia.com/terms/c/circuitbreaker.asp

A cikk első alkalommal a capitalblog.hu oldalon jelent meg 2021. 12. 04-én.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.