Általában kockázatvállalóbbak a vagyonosabb ügyfelek, az átlagnál sokkal nagyobb arányban tartják a pénzügyi megtakarításaikat részvényben, más devizákban. A kockázatvállalási hajlandóságot ugyanakkor számtalan tényező befolyásolja – például az is, hogy éppen aktív vagyonszerzési időszakban van-e valaki. Sorozatunkban az elit vagyonkezelés kulisszatitkait Somlai László az Erste Private Banking vezetője tárja fel.

A szakmában van egy mondás: „Amit az OTP a lakossági ügyfelekről nem tud-mérni az ügyfélkörében, azt nem is érdemes mérni Magyarországon”. A befektetési piacon ugyanez az Erste Befektetési Zrt.-re igaz: nálatok kevesen látják jobban az ügyfelek, különösen a vagyonos ügyfelek befektetési aktivitását, pszichológiáját.

Valóban tekintélyes adatmennyiséggel rendelkezünk a különböző szegmensekben lévő ügyfelek befektetéseiről, illetve annak alakulásáról. Ne felejtsük el ez több, mint 150 ezer ügyfél 2700 milliárd forint értékpapír befektetési állománya. Ebből a legmagasabb vagyoni szegmens, a privát banki ügyfélállomány egymaga 700 milliárd forintot képvisel. A privátbanki ügyfelek nálunk lévő teljes pénzügyi vagyona meghaladja a 800 milliárd forintot. Ebből le is vonható rögtön egy megállapítás, hogy a privátbanki ügyfelek vagyonán belül az értékpapír-befektetések aránya majdnem 90 százalék. Azaz arra az általános kérdésre, hogy miben tartják pénzügyi megtakarításaikat a vagyonosok az első válasz, hogy értékpapír-befektetésekben. Itt egy általánosabb szabály is megfigyelhető, minél inkább magasabb vagyoni szegmensben van valaki annál inkább elhanyagolható a pénzügyi megtakarításain belül a folyószámlapénz, azaz a likvid összeg aránya.

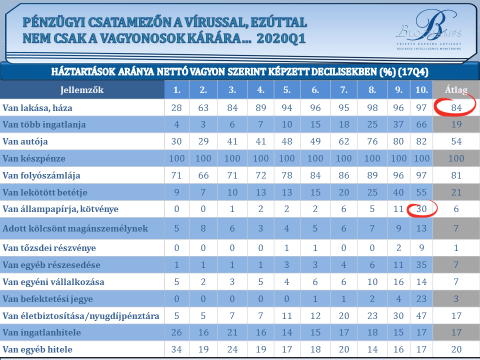

Most a befektetési vagyont vizsgáljuk, melyet gyakran kever még a szaksajtó is a teljes vagyonnal. Fontos hangsúlyozni, hogy most pénzügyi megtakarításokról beszélünk, ami a teljes vagyon csak egy szeletét mutatja. A teljes vagyonon belül, még tekintélyes részt képvisel természetesen az ingatlanvagyon – a lakóingatlanon kívüli befektetési ingatlanvagyon-, illetve az ügyfelek tulajdonában lévő vállalkozások értéke. A vagyonpiramisban nemzetközi összehasonlításban egyébként érdekes a magyar pozíció ebben a tekintetben: míg rengeteg fejlett országban a legfelső 2-3 vagyondecilis alatt rohamosan esik a saját ingatlant birtoklók aránya, nálunk a hagyományosan ingatlanhoz kötött vagyoni viszony dominanciája révén a középső decilis tagjai is ingatlantulajdonosok. A háztartások teljes egészére vetítve pedig nemzetközileg is kimagasló 84 százalék az arány a legutolsó vagyoncenzus szerint.

Forrás: www.blochamps.hu

Nem mondható el ez ugyanakkor a háztartások részvénytulajdon statisztikáiról.

Ott a legfelső vagyondecilisben is csak 23, illetve 9 százalék az arány.

Ha egy kicsit részletesebben megnézzük a privátbanki ügyfélkör befektetéseit, akkor először is oszlassunk el megint egy tévhitet. A privátbanki ügyfelek befektetési vagyonának döntő többsége nem különböző, csakis nekik készült egzotikus befektetésekben van, hanem a mindenki számára elérhető befektetési eszközök, így a befektetési alapok, kötvények, részvények teszik ki a portfólióik nagy részét.

Abszolút. Egy korábbi cikkben már beszéltünk róla, hogy a privátbanki ügyfelek jobban gazdagodnak, mint az átlag. Ez ugyan igaz a befektetésikre is, az azonban tévhit, hogy a privátbanki ügyfelek jobban ki tudják használni a tőkepiaci befektetések magasabb hozamát, mint az alacsonyabb szegmensben lévők. Miért is tudnák? Harminc évvel ezelőtt talán volt igazság egy ilyen vélelmeben, mára már azonban az iparág átalakult. A digitalizációnak is köszönhetően „demokratizálódik” a szolgáltatásokhoz és a termékekhez való hozzáférés.

Hozzáteszem, fontos magyarázat a nagyobb vagyonok jobb teljesítményéhez, hogy a privátbanki ügyfelek befektetési időhorizontja nagyon hosszú. Ne felejtsük el, ezek a vagyonok gyakran generációkon keresztül öröklődnek. A befektetési időtáv így nem egy két év, hanem inkább néhány évtized, még ha ezt így nem is szokták kimondani az ügyfelek.

Ha pedig a befektetési időtáv ilyen hosszú, akkor lehetőség van a kockázatvállalásra.

Ez is érdekes párhuzam, de azért korántsem feltétlenül evidencia. Igaz, valóban azt látjuk a statisztikáinkból, hogy a privátbanki ügyfelek kockázati kitettsége szignifikánsabb magasabb, mint a legalacsonyabb szegmensben lévő ügyfeleké, de ez nem minden szolgáltatónál áll fenn ugyanilyen arányban. Nyilván nálunk azért magasabb, mert az ide szerződő ügyfelek tisztában vannak a hazai viszonylatban kiemelkedő termékpalettánkkal. Igaz, szerintem ezzel a kínálattal Londonban sem kellene szégyenkeznünk.

Egyébként a kockázati dinamika mérésére bevezettünk egy mutatót, ami azt méri, hogy a nagyobb árfolyammozgásnak kitett – így kockázatosnak számító – részvénybefektetések közvetlen és közvetett részesedése hogyan alakul különböző ügyfélcsoportokban. Itt most azt látjuk, hogy a privátbanki ügyfélállományon belül a közvetett és közvetlen részvénykitettség közelít a 30 százalékhoz. Nagyon érdekes, hogy ez az arány ráadásul a pandémia alatt fokozatosan még növekedett is. A másik érdekes jelenség az elmúlt két évben a deviza-befektetések felfutása.

Tehát arra a kérdésre, hogy mi jellemzi röviden a privátbanki ügyfelek portfolióját, más szegmensekhez képest tömören az a válasz, hogy magasabb részvénypiaci kitettség és nagyobb devizaarány?

Erre a kérdésre nem létezik rövid válasz, de tény: a privátbanki szegmensben jóval nagyobb a devizakitettség, mint a kevésbé vagyonosok esetében. A privátbanki ügyfélportfoliók 50 százaléka van a forinton kívüli egyéb devizákban, bár a tényleges arány ennél magasabb is lehet, hiszen sok olyan befektetést tartanak az ügyfelek – elsősorban befektetési alapokat – amelyek ugyan forintban vannak nyilvántartva, de valójában részleges vagy teljes devizakitettséget jelentenek. Az egyéni befektetői szinten azonban természetesen lehetnek különbségek az egyes élethelyzetnek megfelelően. De ahogy korábban beszéltünk róla, azt is csoportosítani lehet az ügyfélkörön belül ki sorolható az aktív és ki a passziv vagyonos kategóriába, ugyanakkor beszélhetünk gyorsan és lassan megszerzett vagyonokról is. Ez is meghatározza a befektetéshez viszonyulás pszichológiáját.

Minden ügyfélnek más és más a befektetési pszichológiája?

Vannak alapvető minták, de végtelen a variáció, minden ügyfél különbözik. Ettől is szép ez a szakma. Jellemző például, hogy az aktív ügyfelek, akik jelenleg is üzemeltetnek egy vállalkozást, amiből rendszeresen gyarapítják a vagyonukat, sokkal inkább kockázatvállalóak. Erre egy nagyszerű példa az az ügyfél, aki a cégéből szerzett milliárdos osztalékjövedelmét minden évben folyamatosan globális részvényalapba fekteti, egy nem hétköznapi megtakarítási programot működtetve. Érdekes tény, de eközben meg sokkal megfontoltabbak és kockázatkerülőek a passzív, vagy gyorsan szerzett vagyonok tulajdonosai. Nyilván ők úgy gondolkodnak – például egy lottónyertes –, hogy számukra a veszteség sokkal fájdalmasabb, mint az elérhető nyereség, hiszen nincs folyamatosan ilyen magas jövedelmük. Ezért ők sokszor inkább alacsonyabb kockázatú befektetések felé mozdulnak el.

Forrás:

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.