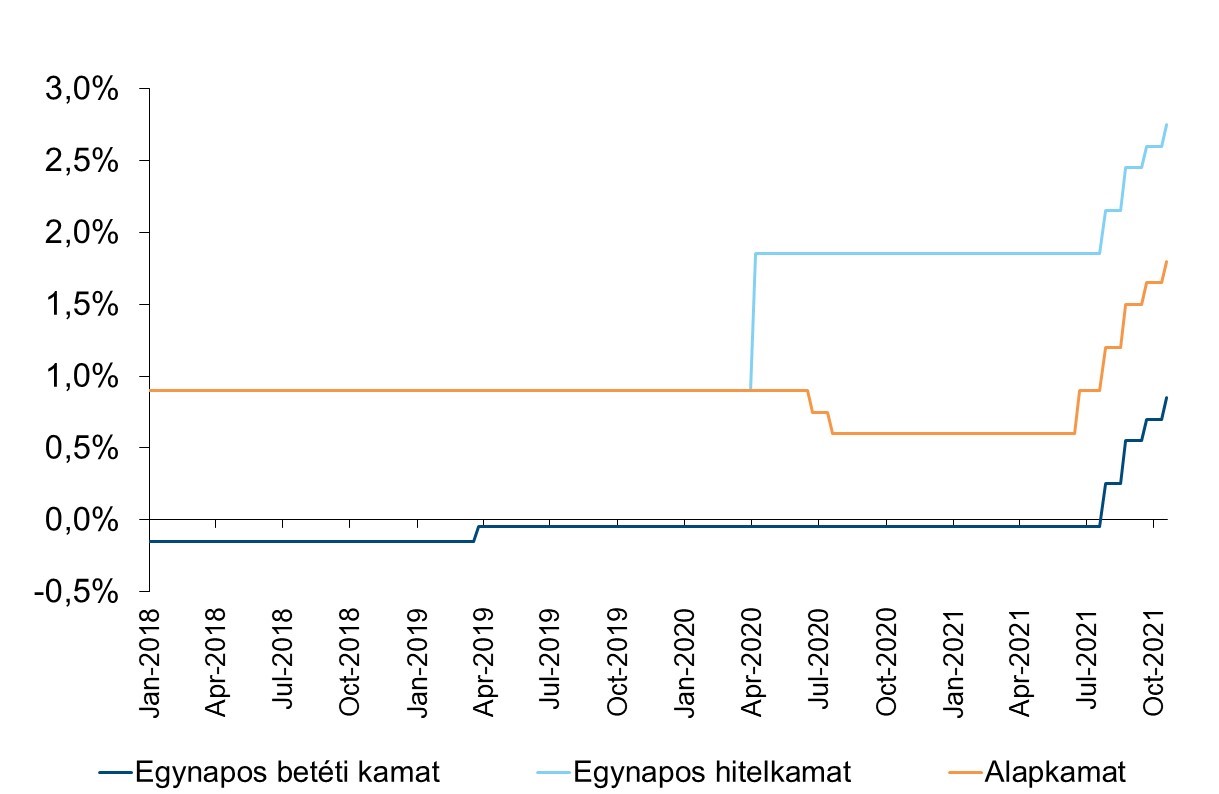

Nem okozott meglepetést az MNB októberi kamatdöntése. Az egy hónappal korábban kommunikáltaknak megfelelően - miszerint a szeptemberi kamatdöntés mértéke indikatív az elkövetkező hónapokra nézve is - további 15 bázisponttal emelte az alapkamatot a jegybank, melynek új szintje október 20-tól 1,80%. Ugyanakkor a piac mintha nagyobb lépésben reménykedett volna, hiszen a kamatdöntést bejelentését követően gyengült a forint.

Hogy az esetleges nagyobb mértékű szigorító lépésnek nem teljesen nulla volt a valószínűsége, annak a következő fontosabb okai voltak. Egyrészt a szeptemberi inflációs mutatók a jegybanki rövid távú előrejelzésnél magasabban alakultak, ráadásul az európai energiakrízis nyomán új felfelé mutató inflációs kockázatok jelentek meg. Másodszor a nyár eleje óta végrehajtott szigorítások még mindig nem erősítették érdemben a forintot, s az EURHUF árfolyam nem tudott tartósan elmozdulni a 360-as szinttől. És végül, az elmúlt hetekben látott régiós jegybanki kamatemelések is nem várt „versenyt” támasztottak a magyar jegybanknak. Most már ugyanis nem igaz, hogy csak a magyar jegybank működik szigorító üzemmódban az infláció megfékezése érdekében. Emlékeztetőül: a cseh jegybank szeptember végén 75 bázisponttal 1,50%-ra emelte az alapkamatát, a lengyel jegybank – bár jóval alacsonyabb szintről indulva és kisebbet lépve – de szintén szigorított, s 10 bázispontról 50 bázispontra emelte a kamatszintet október elején, míg a román jegybank szintén október elején hajtott végre egy 25 bázispontos kamatemelést. A régiós jegybankok szigorítása pedig némileg eliminálta a forintnak a nyári kamatemelések eredményeképpen kialakult pozitív kamatkülönbözetét, ami a kockázatkerülőbbé váló nemzetközi környezetben mindeddig nem segítette a tartós forinterősödést.

Dacára a „csak” 15 bázispontos kamatemelésnek, a Monetáris Tanács októberi állásfoglalása továbbra szigorú maradt, s az árstabilitás elérése és fenntartása melletti elkötelezettséget hangsúlyozta. A nyersanyag- és az energiaárak, valamint a nemzetközi szállítmányozás költségeinek emelkedése változatlanul magasabb és a korábban vártnál tartósan magasabb külső inflációs környezet irányába mutat. Az átmenetileg fellépő keresleti-kínálati súrlódások, az egyes ágazatokban újból szűkössé váló munkaerőpiaci kapacitások az élénk bérdinamikával párosulva szintén felfelé mutató inflációs kockázatot jelentenek. A döntéshozók megítélése szerint így a korábban vártnál tartósabbak lehetnek a felfelé mutató inflációs kockázatok.

A fentiek fényében megint sokakban felmerülhetett, hogy akkor miért csak 15 bázispont. Nos, úgy tűnik, hogy az MNB a mostani szigorítási pályát egyfajta maratoni futásként fogja fel: Virág Barnabás jegybanki alelnök szavai szerint hosszú lesz az út. Ez egyrészt azt jeleni, hogy nagy valószínűséggel nem fognak emelni a jövőben sem a szigorító lépések mértékén, az 15 bázispont marad. „Cserébe” viszont marad a kamatemelési ciklus havi ütemű folytatása, azaz sok kisebb mértékű lépés áll még előttünk. A mostani kamatdöntő ülés kommunikációja után az is világossá vált, hogy a ciklus nem ér véget decemberben, hanem folytatódik jövőre is. Hogy meddig? A Monetáris Tanács szavai szerint addig, amíg „az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak”. A jövő évi kamatelőrejelzésünket mindenesetre revízió alá vettük, s jelenleg úgy gondoljuk, hogy az első negyedév még mindenképpen a további szigorító lépésekről szól majd.

Mivel az infláció éppen ismét gyorsan emelkedő pályán van, nehéz elhinni, hogy a januártól már érdemben csökkenhet az árak emelkedésének üteme. A csökkenésnek jórészt technikai oka van: a támogatóvá váló bázishatás. Az év második felében az inflációs cél még mindig elérhetőnek tűnik, bár a fentebb már leírt kockázatok továbbra is nagyban növelik a hosszabb távú előrejelzések bizonytalanságát. Az inflációs kép mellett sok minden függ a fejlett és régiós jegybankok esetleges további szigorító lépéseitől, azoknak ütemezésétől, és attól is, hogy az MNB mindeddig és a közeljövőben megvalósuló szigorító lépései mennyire tudják a forintárfolyamot tartósan is erősebb szinten stabilizálni. Az erősebb forint véleményünk szerint sokat segíthetne nemcsak az infláció, hanem az inflációs várakozások mérséklésében is.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.