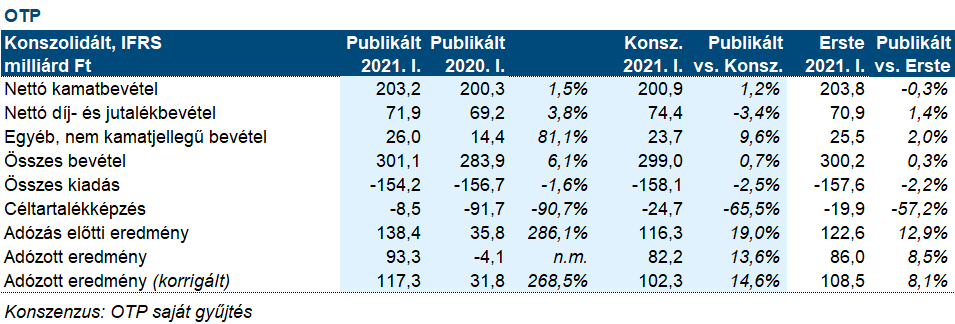

Erste kommentár Ma jelentett az OTP és a MOL is. Mindkettő a várakozásokat meghaladó eredményekről adott számot. Az OTP 117,3 milliárd forintos tisztított eredménye a járvány előtti szép időket...

Ma jelentett az OTP és a MOL is. Mindkettő a várakozásokat meghaladó eredményekről adott számot. Az OTP 117,3 milliárd forintos tisztított eredménye a járvány előtti szép időket idézi, úgy, hogy még nincs is vége a járványnak. Ez az eredmény úgy állt elő, hogy a bevételek nagyon kis mértékben növekedtek, miközben a bank hatékonyága (költség-bevétel mutató) javult, de ami nagyot javított, az a céltartalék képzés volt, ami 92 milliárd forintról 8,5 milliárd forintra csökkent. Összességében ennek köszönhető, hogy mind a tisztított, mind a riportált eredmény meghaladta az elemzői várakozásokat, amelyek 82 riportált és 102 milliárd forint tisztított eredménnyel számoltak. A kétes kintlévőség gyakorlatilag 5,7 százalékon stagnált, a fedezettség 63 százalékra rúgott. A nettó kamat marzs 5 bázisponttal 3,47 százalékra növekedett, de a bank óvatos, a megnövekedett betétbeáramlás miatt csökkenésre számít. A kilátás pozitív, hiszen a hitelezés az elmúlt hónapokban felpörgött, így nem lepődnénk meg, ha a második negyedévben tovább javuló, és akár rekordot elérő eredményt látnánk.

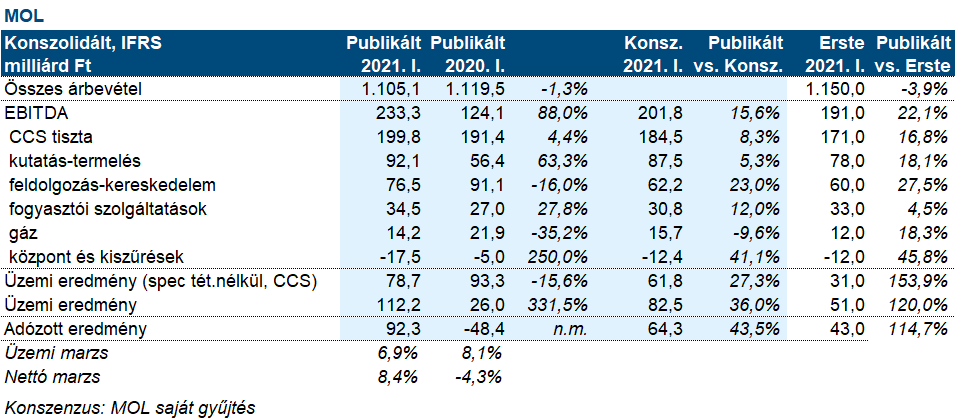

A MOL is messze felülteljesítette a várakozásokat a nettó eredmény tekintetében, ami annak köszönhető, hogy a kitermelésben, a finomításban és a fogyasztói üzletágban is felülmúlta az elemzői várakozásokat, s idén a készlet átértékelés az emelkedő olajárak miatt pozitívan hatott az eredményre, míg tavaly egy hatalmas negatív hatást láthattunk. Itt is elmondható, hogy a kilátások pozitívak, mivel mind az olajár jó szinten stabilizálódott, mind a finomítói marzsok és a petrolkémiai marzsok nagyot ugrottak az utóbbi időben.

A Dow Jones tegnapi történelmi csúcsa után pozitív a hangulat Európában is, a DAX emelkedik. A BUX-nak pedig segítenek a jó eredmények, de azért az emelkedés moderált, jól mutatja azt, hogy a piacok előre beárazzák a jó eredmények jelentős részét.

A csütörtöki napon is rendkívül erős teljesítményt láthattunk az amerikai részvénypiacon, az S&P 500 index 0,8%-os pluszban zárta a kereskedést.

Féléves pénzügyi stabilitási jelentésében az amerikai jegybank arra hívja fel a figyelmet, hogy ammenyiben a rendkívül magas kockázatvállalási hajlandóság megváltozik, úgy számos eszköz árfolyamában nagy és hirtelen csökkenés következhet be. A Federal Reserve szerint ez leginkább akkor következhet be, ha nem sikerül megállítani a vírust, vagy ha megakad a gazdasági fellendülés. Arról egy szó sem esik, hogy mi fog történni az eszközárakkal akkor, amikor a jegybank újra elkezdi megemelni az alapkamatot.

Vegyes kereskedéssel folytatódik a hét Ázsiában. A Nikkei 225 és a Hang Seng gyakorlatilag változatlan, a CSI 300 index pedig 0,7%-os csökkenést mutat a nap végéhez közeledve.

A Caixin által publikált kínai szolgáltatóipari beszerzési menedzser index a márciusi 54,3-as szintről az elemzői 54,2-es várakozást meghaladva 56,3-ra emelkedett, ami november óta a legmagasabb érték.

Pluszban voltak ma reggel a főbb amerikai és európai határidős indexek.

A MOL 199,8 milliárd forint tisztított, CCS alapú EBITDA-t ért el 2021. első negyedévében, ami magasabb, mint a 184,5 milliárd forintos piaci várakozás.

A vezető szegmensek közül a kutatás-termelés 92,1 milliárd forint tisztított EBITDA-t ért el, ami szintén magasabb a 87,5 milliárd forintos piaci várakozásnál. A divízió nyereségét elsősorban a magasabb olaj és gázárak okozták: a realizált olajár 57,6 dollár/hordóra nőtt, míg a gázár 29,7 dollár/hordóegyenérték szintre emelkedett a tavalyi első negyedév 49,6 dollár/hordó és 23,7 dollár/hordóegyenértékes olaj és gázáraival szemben. A MOL a költségeket alacsonyan tudta tartani, az egység kitermelési költség 6,5 dollár/hordóegyenértékes volt. A termelés 116,8 ezer hordóegyenértékes szintet ért el naponta, ami megegyezik a várakozásunkkal.

A feldolgozás-kereskedelem tisztított EBITDA nyeresége 76,5 milliárd forintot tett ki, ami jobb mint a 62,2 milliárd forintos piaci várakozás. A cég a járványhelyzet és a lezárások miatt 8%-kal kevesebb finomított terméket adott el, mint tavaly ilyenkor. A finomítói marzs is mindössze 2,5 dollár/hordó volt a tavalyi 6,3 dollár/hordóval szemben. Ugyanakkor a MOL növelni tudta a nagykereskedelmi és vegyipari marzsait: az utóbbi 668 euró/tonna szintre nőtt a tavalyi első negyedéves 384 euró/tonna szintről. A kimagasló petrolkémiai árrés a kereslet megugrásának, az európai karbantartásoknak és a logisztikai problémáknak köszönhető. Ázsiából a vállalatok nem tudnak nagy mennyiségben Európába szállítani vegyipari terméket, miközben a térség petrolkémiai cégeinek nyersanyag ellátása is problémás.

A fogyasztói szolgáltatások nyeresége is meghaladta a várakozást: a tisztított EBITDA 34,5 milliárd forint lett szemben a piaci konszenzussal, ami 30,8 milliárd forint volt. A szegmens volumene 6%-kal esett év/év alapon, az egy kútra eső üzemanyag forgalom 7%-kal esett éves összehasonlításban. A cég viszont növelni tudta az üzemanyag és nem-üzemanyag árrését, ami kompenzálta az alacsonyabb forgalmat.

A földgáz üzletág tiszta EBITDA eredménye 14,2 milliárd forint lett, ami csökkenést mutat a szerb tranzitszerződés felmondása miatt.

A nettó eredmény 92,3 milliárd forintot tett ki, ami jóval magasabb a 64,3 milliárd forintos piaci várakozásnál.

Összességében elmondható, hogy a MOL kiváló negyedévet zárt, gyakorlatilag mind a három fő üzletág (kutatás-termelés, feldolgozás-kereskedelem, fogyasztói szolgáltatások) a várakozások felett hozott. A feldolgozás-kereskedelemben és a fogyasztói szolgáltatásokban a MOL növelni tudta saját árréseit, miközben a forgalom csökkent. A kutatás-termelésben pedig a kitermelt mennyiség szinten tartása mellett a magasabb szénhidrogén áraknak köszönhetően nagyobb nyereséget ért el a cég. A mai eredmény a részvényár emelkedését okozhatja. A MOL kilátásai pozitívak a következő negyedévekre, a második negyedév túlszárnyalhatja a mostani időszakot is.

A Richter hétfőn hajnalban teszi közzé 2021. első negyedéves eredményét.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.