Erste kommentár A Bank of America piaci felmérése szerint a befektetők körében már nem a járvány rosszabbodása (35 százalék) a legnagyobb kockázatú véletlen esemény, hanem az infláció...

A Bank of America piaci felmérése szerint a befektetők körében már nem a járvány rosszabbodása (35 százalék) a legnagyobb kockázatú véletlen esemény, hanem az infláció megugrása (37 százalék). Az új félelmek és az ehhez kapcsolódó várakozások kapcsán a preferenciák is megváltoztak. A bankok és az energetikai szektor került a figyelem középpontjába, 2018 óta a legnagyobb súllyal szerepelnek a portfóliókban. Ugyanakkor a technológiai részvények még mindig vételen maradtak, de 2009 januárja óta a legalacsonyabb súlyt kapták. Ez pedig effektív csökkentésnek felel meg. Ugyanakkor forgalom szempontjából még mindig a technológiai és az ESG részvények vezetik a rangsort.

A DAX pozitív kezdés után átfordult a negatív tartományba. Ugyanakkor összeségében oldalazás lehetséges, mint ahogy az elmúlt napokban láthattuk. A BUX a tegnapi felülteljesítést követően csökkenést mutat a reggeli órákban.

Felejthető teljesítménnyel zárt az amerikai részvénypiac a tegnapi kereskedés során. A Dow Jones Industrial Average 0,4%-ot csökkent, a Nasdaq Composite index 0,1%-ot emelkedett.

A Képviselőház 415:3 arányban elfogadta azt a javaslatot, hogy a kisvállalatokat támogató Paycheck Protection Program jelentkezési határidejét március 31-ről május 31-re tolják ki. A javaslat most a Szenátus elé kerül.

A gyenge dollárnak és a globálisan növekvő inflációs nyomásnak köszönhetően év per év alapon februárban 1,0%-ról 3,0%-ra ugrott az import árak emelkedése Amerikában. Az elemzők 2,6%-ra számítottak, 3,0%-os emelkedésre 2018 októbere óta nem volt példa. A kínai termékek ára 1,2%-kal emelkedett, ami 2012 júniusa óta a legmagasabb érték.

Pangó kereskedéssel folytatódik a hét Ázsiában. A Nikkei 225 változatlan, a Hang Seng kevesebb, mint 0,1%-ot csökken, a CSI 300 index pedig 0,4%-ot emelkedik a záráshoz közeledve.

Év per év alapon 2019 áprilisa óta megállás nélkül csökkent a japán import, ez a trend azonban februárban véget ért. A várt 12,0% helyett 11,8%-kal emelkedett az import, ami 2018 novembere óta a legmagasabb érték. Az export a januári 6,4%-os növekedés után 4,5%-kal csökkent, ami alulmúlta az elemzők által várt -0,2%-ot.

Az amerikai és az európai határidős piacok is enyhe mínuszban vannak ma reggel.

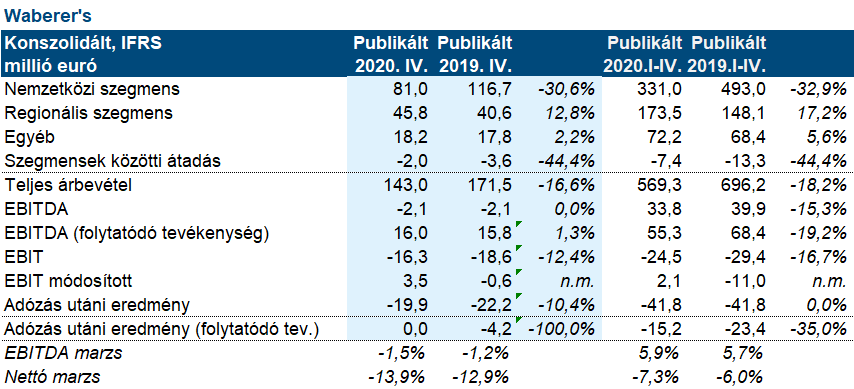

A Waberer’s 0 millió eurós rendszeres nettó eredményt tett közzé 2020 negyedik negyedévében, míg a riportált nettó eredmény a szerkezetátalakítási költségek miatt hatalmas, 19,9 millió eurós veszteséget mutatott. Az ITS szegmens átszervezése befejeződött, a Trade Lane modell a jelenlegi flottával (a korábbi 2053 teherautó körülbelül 1000-rel csökkent) sikeres, és további javulás várható.

Az RCL szegmens tovább nőtt. A javulás elsősorban az Audi számára Győr városában nyújtott belső logisztikai szolgáltatásokkal kapcsolatos. A IV. negyedéves EBIT 241%-kal 5,1 millió euróra ugrott. Az éves működési eredmény 204%-kal 13,8 millió euróra nőtt.

Az Egyéb szegmens negyedéves működési eredménye 41%-kal, 2,5 millió euróra esett vissza, mivel pozitív egyszeri hatás növelte az egy évvel korábbi eredményt. Az éves adat a kevesebb káreseménynek köszönhetően 5,7%-kal 9,2 millió euróra nőtt.

A vállalatnak sikerült jól kezelnie a Brexit-et, és gazdasági értelemben a közelmúlt világjárvány-helyzete sem olyan súlyos, mint egy évvel ezelőtt. A társaság nem számít ugyanolyan komoly bezárásra, mint tavaly.

A nettó adósság 191,1 millió euróról 119,3 millió euróra csökkent, a tőkeáttétel (nettó adósság / visszatérő EBITDA) 2,2-re csökkent az egy évvel ezelőtti 3,3-ról. A bankokkal kötött finanszírozási megállapodás értelmében 43,3 millió eurós rövid lejáratú hitelt hosszú lejáratúvá alakították át, és a „current ratio” 1-re emelkedett.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.