Erste kommentár Ma ünneplik Amerikában a Függetlenség napját, ami miatt nem lesz kereskedés a tengerentúlon. Ez pedig várhatóan rányomhatja a bélyegét a mai európai forgalomra is. Már tegnap is...

Ma ünneplik Amerikában a Függetlenség napját, ami miatt nem lesz kereskedés a tengerentúlon. Ez pedig várhatóan rányomhatja a bélyegét a mai európai forgalomra is. Már tegnap is rövidített kereskedés volt az USA-ban, ami miatt mintegy 40%-kal esett vissza a volumen a tengerentúli bőrzén és csaknem 20%-kal Európában.

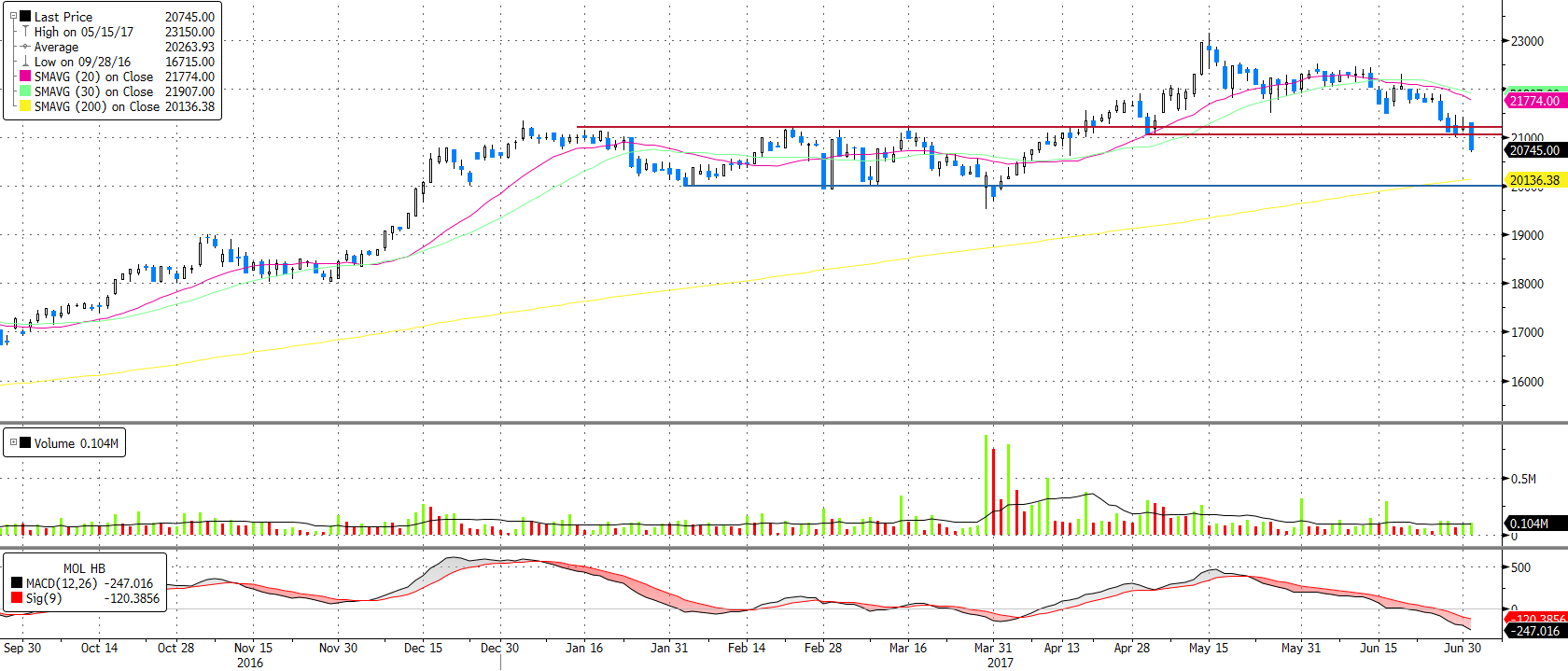

A tegnapi globális pozitív hangulatból a magyar részvénypiac nem tudta kivenni a részét. Főleg a MOL esett jelentőset, miután letört egy fontos támaszszintet 21.000 pont fölött. Ezt követően pedig nagy forgalom mellett felgyorsult a részvény esése. Pedig a júniusi finiomítói marzsok nem lettek rosszak. A csoportszintű finomítói marzs 6,2 dollár/hordó lett, ami némilegelmarad az első negyedéves 6,5 dollár/hordós értéktől, miközben a petrolkémiai marzs 567,6 euró/tonnás értéke meghaladja az első negyedéves 539 euró/tonnás átlagot. Vagyis összességében továbbra is kedvező a finomítói környezet. Technikailag a következő erős támasz 20.000 pontnál húzódik.

Ma oldalazásra számítunk az európai piacon és kis csökkenésre a magyar részvénypiacon.

Vegyesen zárták a tegnapi rövidített kereskedést a vezető amerikai indexek. Az S&P500 0,23%-kal, a Dow 0,61%-kal került feljebb, míg a Nasdaq 0,49%-ot veszített értékéből.

A mai napon ünneplik a Függetlenség napját a tengerentúlon, ezért mind a részvény-, mind a kötvénypiacok zárva tartanak.

Nagy pozitív meglepetést okozott az ISM júniusi feldolgozóipari beszerzési menedzser indexe a tengerentúlon. Az előző hónapok gyengélkedését követően 57,8 pont lett az index, ami jócskán felülmúlta az 55,3-as elemzői konszenzust, valamint az előző havi 54,9-es értéket. A vizsgált 18 szektorból 15 esetében érkeztek a bővülést jelentő 50 feletti értékek.

A Markit feldolgozóipari beszerzési menedzser indexe egyelőre még nem mutatott hasonló mértékű pozitív fordulatot, itt 52 pont lett az index a várt és az előző havi 52,1 ponttal szemben.

Évesített alapon 16,41 millió autót értékesítettek az USA-ban júniusban, ami kisebb mértékben alulmúlta a 16,53 milliós elemzői konszenzust. A Ford 5%-kal kevesebb autót értékesített az előző év ugyanezen időszakához képest, ami kismértékben felülmúlta a 6%-os visszaesést váró elemzői konszenzust. A General Motors értékesítései 4,7%-ot estek év/év alapon, míg az elemzők csupán 3,4%-os visszaesést vártak. A hónapok óta tartó csökkenés az autóértékesítésekben főként a fogyasztói preferenciák változásának és az autókölcsönzők felé történő értékesítések visszaesésének köszönhető. Ezek a kategóriák tipikusan a kisebb marzsokkal rendelkező autók, míg az igen népszerű SUV-ok vagy pickup teherautók a jóval profitábilisabb szegmensbe tartoznak. Mivel ezekben a szegmensekben továbbra is nagyon erős a kereslet, a General Motors részvényárfolyama közel 2%-ot, a Fordé több mint 3%-ot emelkedett a tegnapi nap folyamán.

Csökkenés jellemezte ma reggel az ázsiai piacokat. A Nikkei 0,2%-ot, a Shanghai 0,4%-ot, a Hang Seng pedig 1,6%-ot esett.

A hongkongi tőzsdeindex esetében ráadásul kiugróan nagy volt ma a forgalom, a szokásos volumennek több mint a duplája fordult meg a mai kereskedésben. A Hang Seng esését technikai okok válthatták ki, az index a 25.500 pontos támasz alá esett, ahol korábban jelentős mennyiségű határidős ügyletet nyitottak a befektetők. A támasz elesése ma pánikszerű eladásokat generált a hongkongi tőzsdén.

Az ausztrál jegybank a várakozásoknak megfelelően 1,5%-on tartotta az alapkamatot.

Mind az amerikai, mind az európai határidős piacok a negatív tartományban voltak ma reggel.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.