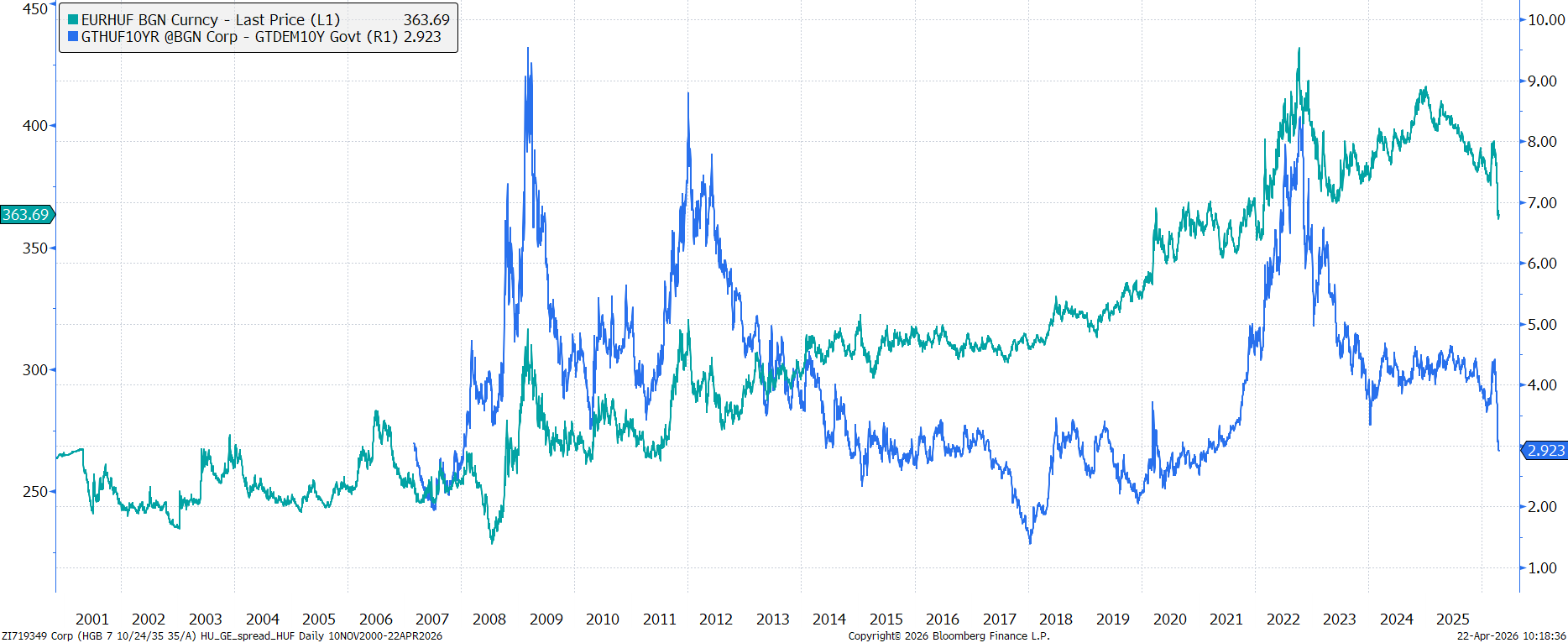

A választások eredményére nagyot ment a forint és a hozamok is nagyot csökkentek. Erős üzenet az euró konvergencia! A 10 éves hozam már most úgy viselkedik, mintha minden rendben lenne. Madártávlatból azt láthatjuk, hogy a német állampapír fölötti...

A választások eredményére nagyot ment a forint és a hozamok is nagyot csökkentek. Erős üzenet az euró konvergencia! A 10 éves hozam már most úgy viselkedik, mintha minden rendben lenne. Madártávlatból azt láthatjuk, hogy a német állampapír fölötti hozamfelárunk visszatért a békeidők szintjére. Arra a 300 bázispont környékére, amelyet 2014 és 2021 között láthattunk, amikor még a költségvetés rendben volt, a GDP pedig növekedett. Igazándiból volt egy kis eltolódás, mert a piac egy-két évvel később reagált a jó fiskális eredményekre, s csak egy-két évvel később értette meg, hogy vége van a stabilitás korának. (Erről ábra a néhány nappal ezelőtti cikkben: https://www.erstemarket.hu/tartalom/234968/sokan-mondjak-eurhuf-20260416).

Az EURHUF árfolyam és a magyar 10 éves állampapír hozamfelára a német fölött

Forrás: Bloomberg

Igen, a hozamfelárunk most úgy árazódik, mintha a költségvetés rendben lenne, 3 százalék alatt lenne a hánya, s a GDP is növekedne itthon. Legalábbis, ha az elmúlt 20-25 évet nézzük. Vagyis jól látszik, hogy előre szaladtunk.

Viszont kérdés, hogy egyáltalán hova tartunk? Hiszen ez segíthet megmondani, hogy mennyire szaladtunk előre, s mire számítsunk a közel és távolabbi jövőben.

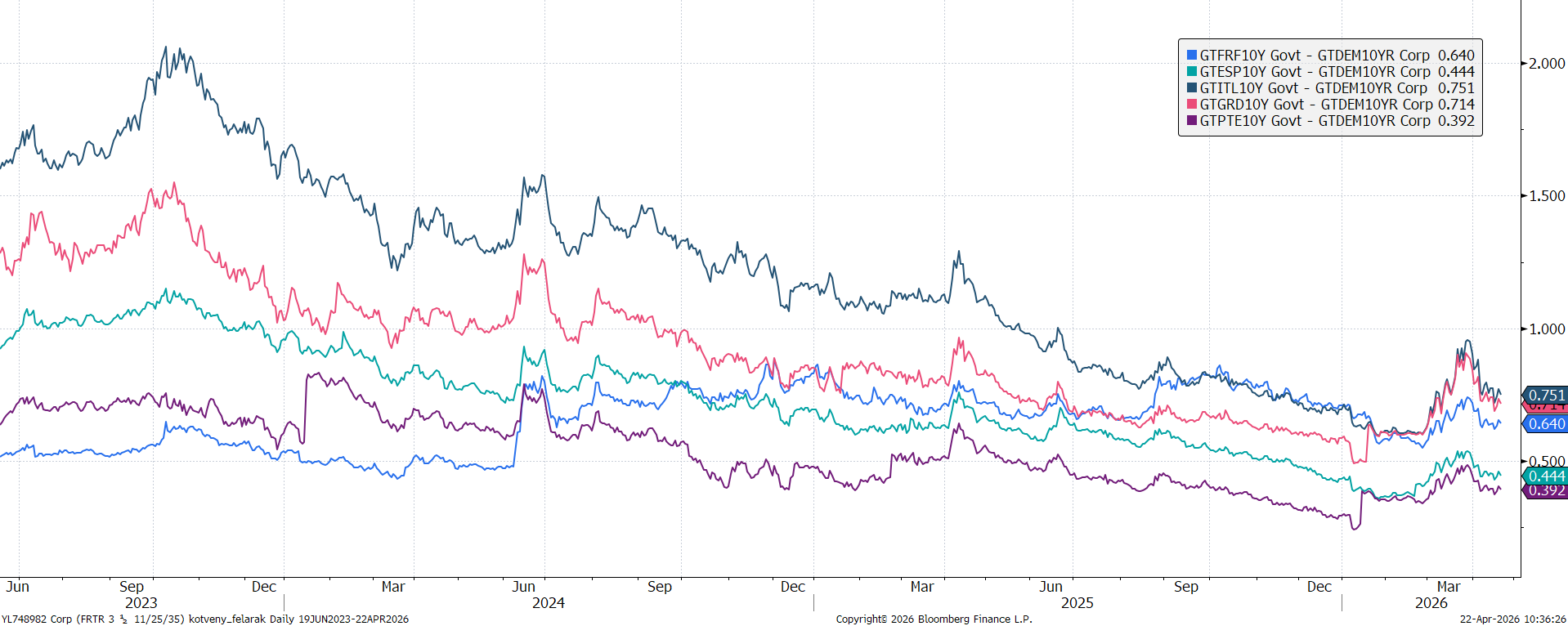

Az európai nagyobb gazdaságok és a görög 10 éves hozamfelár a német fölött

Forrás: Bloomberg

Mint a fenti grafikonon is látszik, jelenleg az európai 10 éves hozamfelárak alapvetően 40 és 75 bázispont között mozognak (francia 64, spanyol 44, olasz 75, görög 71, portugál 39), s ami az ábráról lemaradt, például a szlovák és a horvát rendre 71 és 25 bázispont.

Bár 2030-ig, amikorra a Maastrichti kritériumokat teljesít(het)jük, még sok víz lefolyik a Dunán. Most azt mondhatjuk, mindent változatlannak feltételezve, hogy még mintegy 200-250 bázispont csökkenés lehet a magyar 10 éves hozamban. Azaz az út egyharmadát vagy valamivel több mint egyharmadát már megtette a hozamcsökkenés viszonylag gyorsan, néhány hét alatt. Az út maradék kétharmadára pedig cirka négy évünk van. Ez pedig a sprint után, kocogást jelent a hozamok csökkenésében, sőt akár korrekciók is jöhetnek innentől számítva, a tervek és azok megvalósulásának függvényében.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának