Ma két témát is hoztam, ami foglalkoztat. Az egyik, az, hogy hiába látható a geopolitikai őrület, valahogy a piac ignorálja. Például az S&P500 új csúcson van annak ellenére is, hogy a piac azt találgatja, hogy mikor érkezik be az utolsó olajszállító...

Ma két témát is hoztam, ami foglalkoztat.

Az egyik, az, hogy hiába látható a geopolitikai őrület, valahogy a piac ignorálja. Például az S&P500 új csúcson van annak ellenére is, hogy a piac azt találgatja, hogy mikor érkezik be az utolsó olajszállító hajó, amely még „békebeli” olajat visz a megrendelőnek, s mikor kezdik el érezni a tényleges hiányt a piaci szereplők. Persze az árakban már érezzük, de ez még nem az, mint amikor azzal találkozunk, hogy drágán sincs, mert elfogyott.

Szóval miért is megy újabb csúcsokra az S&P500? Egyszerűen azért, mert jók az eredmények. Az eddig jelentő 42 cég (Bloomberg statisztika) 32 százalékos profitbővülésről számolt be. Nem kell magyaráznom, hogy ez brutális bővülés. Igaz jelentős az előre szaladás, hiszen a FactSet előrejelzése szerint ez a negyedév 12,6 százalékos bővülést hozhat. Legalábbis az elemzői előrejelzések szerint. Viszont, ha a szokásos végső túllövést is figyelembe vesszük, akkor 19 százalékos lehet a profitbővülés. A story-nak itt még nincs vége, hiszen az elkövetkező negyedévekben 19, 21 és 19 százalékos lehet a bővülés. Ezek pedig messze meghaladják a szokásos 10 százalék körüli értéket. Összeseégében a geopolitikai feszültség miatt van egy felülnézeti aggodalmunk, míg az alulról, a cég szintű elemzések alapján pedig egy kirobbanó teljesítményünk. Most akkor melyik az igaz? A helyzet az, hogy mind a kettő! Csak a fölüliről jövő kép egyelőre nem látszik sem a megrendelésekben, sem a nyersanyagellátásban. Fog-e látszani? Nem tudjuk, de az idő előrehaladtával béke nélkül, a Hormuzi-szoros kinyitása nélkül ez azért egyre valószínűbb lesz. Akkor változhatnak az előrejelzések, s nem az előnyükre. Ugyanakkor fontos megjegyezni, hogy az USA már rég nincs annyira kiszolgáltatva az importált olajnak, mint régebben volt.

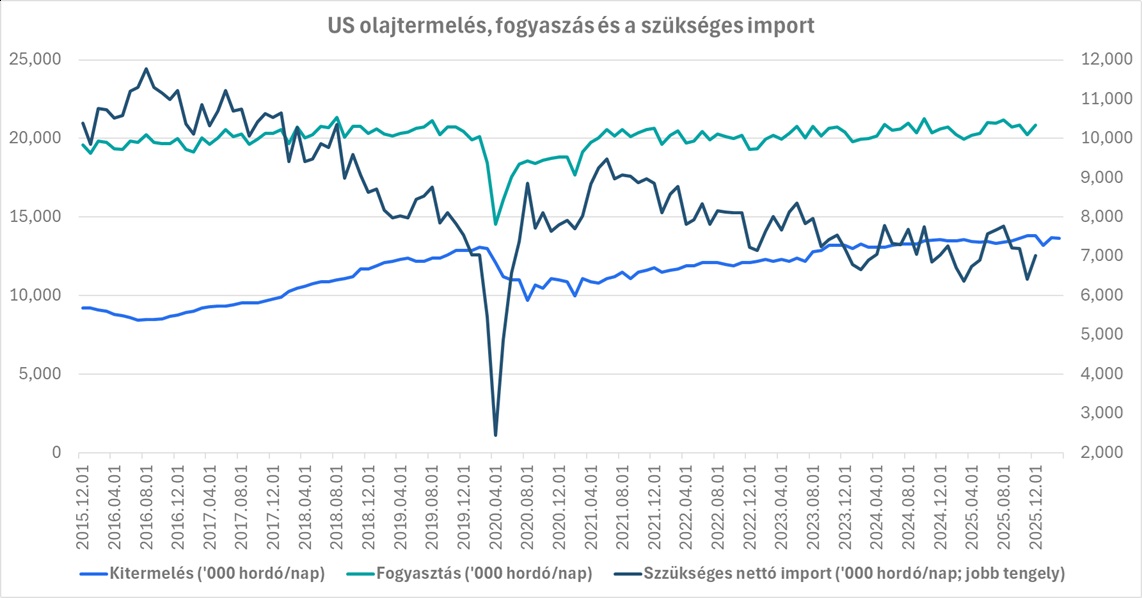

Az USA kőolaj termelése és fogyasztása

Forrás: Bloomberg, Erste

Mint látható, 10 évvel ezelőtt még 10-12 millió hordó olaj importra szorult az Egyesült Államok, ami mostanra 6 millió hordó környékére csökkent naponta. Ebből Kanada biztosit mintegy 4 millió hordót. Ha a legutóbbi venezuelai kiruccanást is figyelembe vesszük, akkor Amerika nem áll rosszul. Ugyan ott még csak cirka 1,2 millió hordó a kitermelés, de valójában sok millió hordóval tudja idővel kiszolgálni a mexikói-öböl (sic, amerikai-öböl) menti finomítókat. Szóval Amerikának a legnagyobb fájdalom, hogy nem 3 dollár per gallon a benzinár a kutakon, hanem 4. Ettől nem omlik össze a világ. Azért átmentileg, mégis csak jöhetnek negatív hatások a szenvedő Ázsiából (na meg átmentileg, amíg Venezuela nem fut föl azért Amerikában is lehet probléma). Földgázból meg túl sok is van, mint ahogy azt korábban már megírtuk. Sőt, biztosan vannak olyan területek, ahol a kőolaj származékokat gázzal váltják ki.

Egy szó mint száz, könnyen előfordulhat, hogy az amerikai cégek közvetlenül nem, s csak közvetve is csak kicsit érzik meg a Hormuzi-szoros körüli huzavonát. Ez pedig azt jelenti, hogy mégis csak az aluról jövő elemzések, az egyes vállalatokra vonatkozó elemzések hordozhatják az igazságot. Mindettől függetlenül azért az óvatosság továbbra is ajánlott. Ugyanis a relatíve magas profitbővülés a jelenlegi árazásokba olyan értelemben be van épülve, hogy pl. a PE ráták is a sok éves átlag fölött vannak, akárcsak a profitvárakozások.

S akkor beszéljünk a másik témáról.

Tegnap a MOL jó nagyot esett egy butaságra. Neveztessen, hogy nem lesz osztalék fizetés. Majdnem be is jött a 300 forint részvényár csökkenés. De persze csak halasztásról van szó, amit mára közzé is tett a cég. Az ok pedig, hogy az új kormány nem szeretné, ha az MCC megkapná azt a 24 milliárd forintot, amit a rá jutó rész képvisel a kifizetendő 240 milliárdból. Nyilván az elkövetkező fél év során úgy változtatják meg a törvényeket, hogy az MCC már ne legyen tulajdonos a kifizetés idejére. Ez egyrészt a Richternél is csúsztatja majd nagy valószínűséggel a kifizetést, másrészt azért mégis csak a Fidesztől megszokott gyakorlatra emlékeztető lépés a Tisza részéről. De értjük a különös idők szavát. Viszont azt nem, hogy miért is van szükség az ársapka fenntartására, mikor ennek komolyabb politikai hozadéka nincs (ez azért nem rezsi), s azt sem, hogy hogyan nem lesz ebből benzin és dízel hiány a piacon, mint amit néhány évvel ezelőtt is láthattunk. S legfőképpen azt nem értjük, hogy ennek ki fogja viselni a költségét, ha nem az állam. Az MSZKSZ? Az szövetségbe tartozó tagvállaltok, vagy végül az egészet a MOL, mert a külföldi szereplők, köszönik, nem kérnek a veszteségből?

Mindenesre, ha a mostani 100-200 forintos árkülönbözettel számolunk az ár sapkás és a piaci ár között, akkor ez havonta több tíz milliárd forinttal csökkentheti a MOL alappálya szerinti eredményét. S itt is bejön a kérdés, meddig lesz a Hormuzi-szoros lezárva, s milyen árakkal kalkulálhatunk a jövőben. Ezt nem tudjuk, de azt igen, hogy egy piacbarátnak gondolt kormány egyik első intézkedése, így első ránézésre, nem tűnik annak.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának