Miközben repkednek a rakéták, száguldanak az olaj és karbamid árak, vannak olyan piacok vagy részvények, amelyek ha nem is feltétlenül fütyülnek erre, de azért bizonyos mértékben függetleníteni tudják magukat ettől a felfordulástól. Az egyik ilyen piac a...

Miközben repkednek a rakéták, száguldanak az olaj és karbamid árak, vannak olyan piacok vagy részvények, amelyek ha nem is feltétlenül fütyülnek erre, de azért bizonyos mértékben függetleníteni tudják magukat ettől a felfordulástól.

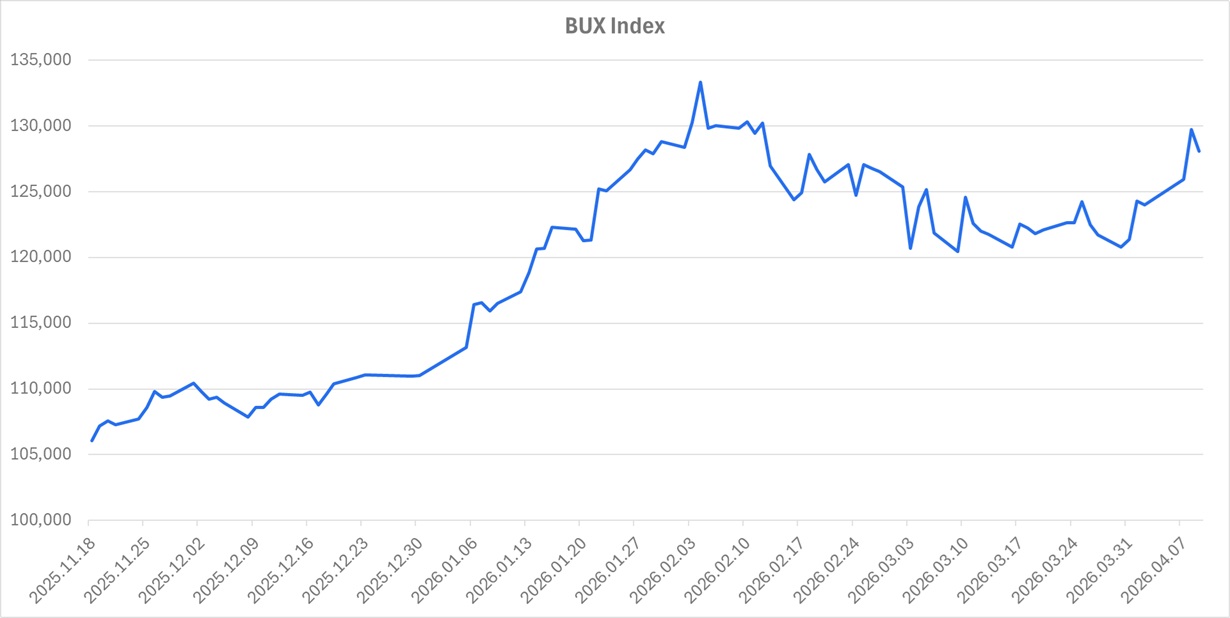

Az egyik ilyen piac a magyar, azon belül is BUX. Ugyanis a magyar börze indexe — háború ide vagy oda — már magasabb szinten van, mint a bombázások február végi megkezdése előtt volt. Pedig Magyarország abszolút nem nevezhető az amerikai-iráni konfliktus haszonélvezőjének, sőt, az energiafüggőségünk kapcsán még annak egyik leginkább szenvedő alanya is lehetne.

A BUX index

Forrás: Bloomberg, Erste

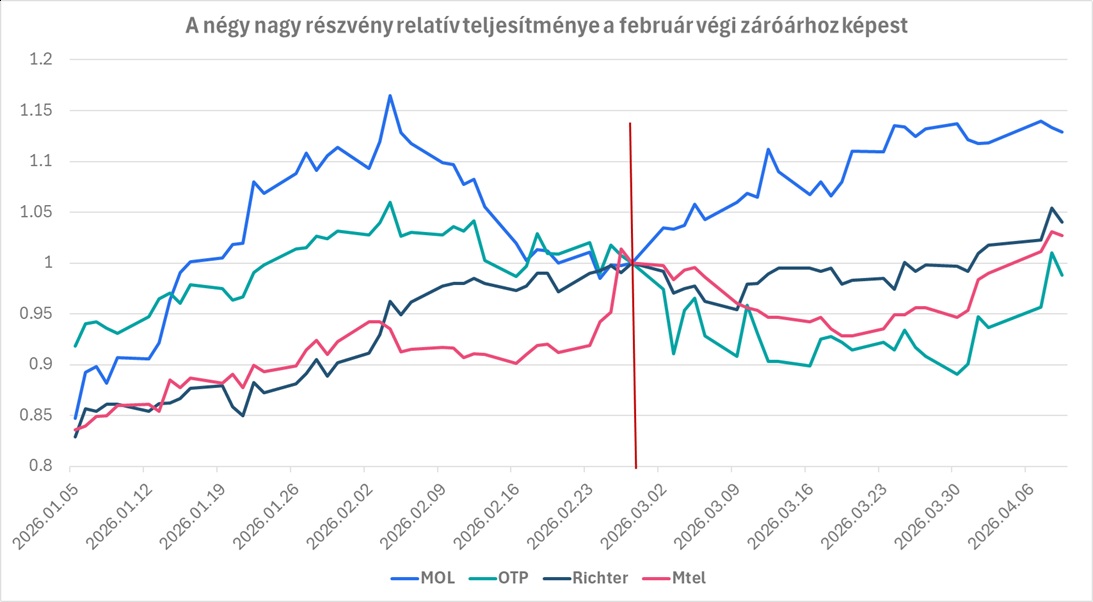

Akkor mire fel ez a jó teljesítmény? Ha a négy nagy részvényt nézzük — amely az index cirka 90 százalékát adja — akkor azt láthatjuk, hogy a MOL, amely elvileg profitálhatna a szituációból, ha kapna olajat és nem lenne árstop, közel van a történelmi csúcsához. Azt pedig ráadásul még idén év elején sikerült elérni. A Richter, amelynek nincs direkt függése a háborútól, de például az orosz kitettségen (magas olajár) azért mégis érezhet hatást, újabb és újabb csúcsra emelkedett az elmúlt időszakban, amelyben igazából a saját egyedi története a nőgyógyászat üzletágban a felhajtóerő jelenleg.

De ami a legmeglepőbb, hogy az inflációs félelmek ellenére is, a várható nagyobb mértékű osztalék miatt jelenleg az MTel is magasabb értéken van, mint a háború kitörésekor volt. A részvényesek pont tegnap döntöttek az osztalékról.

Egyedül az OTP részvényei maradnak el egy leheletnyit a háború előtti értéktől. Ami egy részről nem meglepő, hiszen a bankok megítélése erősen függ a makrogazdasági környezettől, ugyanakkor viszont még mindig relatíve alacsonynak tekinthető az értékeltsége a régiós versenytársakhoz képest. (pl. P/BV vs. ROE)

A négy nagy részvény relatív teljesítménye

Forrás: Bloomberg, Erste

Mindent egybevetve a relatív felülteljesítés a piac szerkezetében, s a magyar piac alulértékeltségében keresendő. Vagyis a felülteljesítés pl. a DAX indexhez képest csak annak a trendnek a folytatása, amit az év eleje óta láthattunk.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának