A befektetőket jelenleg leginkább foglalkoztató kérdés, hogy az iráni háborúból ki fog-e lépni Donald Trump, mint ahogy az elmúlt 14 hónapban mindig tette, ha valamelyik lépése túl súlyos piaci vagy politikai megrázkódtatást okozott? Angolul egy kifejezés is...

A befektetőket jelenleg leginkább foglalkoztató kérdés, hogy az iráni háborúból ki fog-e lépni Donald Trump, mint ahogy az elmúlt 14 hónapban mindig tette, ha valamelyik lépése túl súlyos piaci vagy politikai megrázkódtatást okozott? Angolul egy kifejezés is született erről: TACO, vagyis Trump Always Chickens Out. Fog-e tehát az amerikai elnök ismét egy TACO-t mutatni, ezúttal az iráni háború ügyében?

Nagyon úgy néz ki, hogy ezúttal teljesen más lesz a reakció: az USA még inkább beleáll ebbe a küzdelembe, vagyis egyáltalán nem lesz TACO. Főleg, ha hiszünk olyan szakértőknek, mint David Woo, aki szerint ez a konfliktus az első nagy proxy háború az USA és Kína között, amely dönt arról, hogy kié a Közel-Kelet. Miután a venezuelai kaland látványos sikert hozott Donald Trumpnak, a kínaiak megijedtek. Az amerikaiak gyakorlatilag fegyverropogás nélkül levették az egyik legerősebb latin-amerikai szövetségesüket. Ezt követően a kínaiak sokkal nagyobb erővel beálltak az iráni rezsim mögé. Jobb eszközökkel, jobb fegyverekkel támogatják Iránt, amely évtizedek óta arra törekszik, hogy visszanyerje azt a pozíciót, amit korábban évszázadokig birtokolt: az Arab-öböl feletti kontrollt. Kína számára létkérdés a stabil energiaimport: a napi 11-12 millió hordó kőolaj és az évi 70 millió tonna LNG behozatala, amely nélkül leállna az ázsiai nagyhatalom. Ezért is fontos Irán: ha az USA és Izrael nem tudja megdönteni a vallási rezsimet, akkor az iráni hatalom irányítása marad fenn a Hormuzi-szoros felett, amely a kínai olaj- és földgázimport egyik legfontosabb útvonala. Kína nem engedheti meg, hogy Venezuela után a Közel-Keletet is elveszítse, de az USA számára is döntő kérdés, hogy a világ ezen részén megmaradjon az amerikai befolyás. Izraelről nem is szólva, hiszen a zsidó állam léte forog kockán, főleg, ha Irán atomfegyverhez tud jutni.

Ebből az következik, hogy szerintem a piac alulárazza a közel-keleti feszültség hatását és hosszát. Ez nem egy rövid kaland lesz, hanem jó eséllyel hónapokig, akár évekig tartó küzdelem. Ha az iráni gondolkodást meg szeretnénk érteni, érdemes egy másik szakértőt, Vali R. Nasr-t hallgatni. Az iráni származású amerikai professzor elemzéséből kiderül, hogy Irán számára ez a mostani a végső nagy háború: vagy ők, vagyis az amerikaiak, izraeliek kontrollálják a Közel-Keletet vagy mi. Az eddigi események sorrendje egyelőre nem az amerikai forgatókönyv alapján történik.

Érdemes hallgatni egy másik kiváló amerikai szakértő beszédeit is. Robert Pape 20 éve az iráni háború lehetséges kimeneteleit szimulálja. Meglátása szerint a háború eszkalációja gyorsan történik. A következő amerikai lépés nagy eséllyel a szárazföldi erők bevetése lesz iráni célpontok ellen, amelynek a célja a rezsim megdöntése és a kulcsfontosságú katonai és polgári létesítmények birtoklása, különösen az olaj infrastruktúra feletti kontroll. Irán viszont évtizedek óta készül arra, hogy ilyen esetben hogyan verjék vissza az amerikai hadsereget. Ez az ő hazájuk, ők vannak otthon, a terepviszonyok nagyon kedvezőtlenek, s ezt az iráni hadsereg és Forradalmi Gárda ismeri inkább. Vagyis véres szárazföldi háború elé nézhetünk, ami könnyen az orosz- ukrán konfliktust másolhatja le: hosszú, eldönthetetlen párharc alakul ki, ami az egyik fél kimerülésével érhet véget.

Mi következik ebből az olaj- és gázpiacokra? Sajnos ezek a negatív forgatókönyvek további olaj- és gázár emelkedést jelentenek, ráadásul nem csak 1-2 hónapra, hanem jó eséllyel évekig rekord magas árszint alakulhat ki. A Hormuzi-szoros lezárása miatt kieső katari LNG-t és az arab-öbölbeli kőolaj és finomított termék importot nem lehet rövidtávon pótolni. Bármilyen modellt is nézek, napi 10-12 millió hordó kőolaj és kőolajtermék (a napi globális fogyasztás 10-12%-a) és 77 milliárd tonna cseppfolyós földgáz (visszagázosítás után 105 milliárd köbméter, ami a globális LNG forgalom 17%-a) egyszerűen hiányzik a kínálatból a mai állapot alapján. Emiatt továbbra is érvényes, amit korábban mondtam: 100 dollár feletti átlag olajárat becsülök 2026-ra és 2027-re. Az európai gázárak pedig 60 euró/MWh vagy efelett várhatóak ebben az időszakban. Nem kell közgazdásznak lenni ahhoz, hogy ez a külső környezet könnyen európai recessziót okozhat.

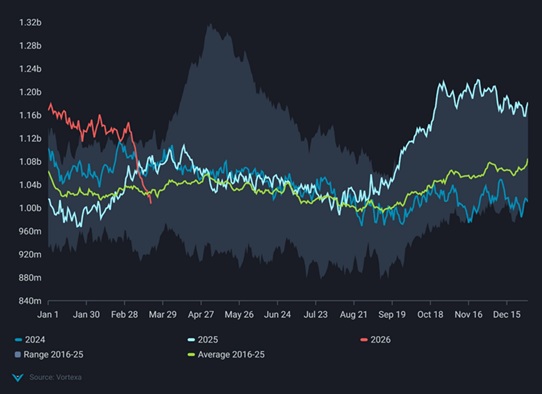

Még egy érdekes grafikont találtam a hétvégén. A Vortexa olajkereskedelmi elemzőház felmérése azt mutatja, hogy mekkora a tengeren lévő kőolaj mennyisége - akár tranzitforgalomban, akár tengeri tárolás formájában. Jól látható az ábrán, hogy pont most kezd a tengeren lévő mennyiség csökkenni arra a szintre, amikor megindulhat a finomítók között az őrjöngő verseny a szállítmányokért. Ezt sajnos az sem enyhíti, hogy a Nemzetközi Energiaügynökség felhívására 400 millió hordó nyersolaj készletet szabadítottak fel a fejlett országok, illetve az USA kivette a szankciók alól a tengeren lévő orosz és iráni kőolajat is. A következő napokban sajnos tovább emelkedhet a nyersolaj ára addig a szintig, ahol elindul a kereslet csökkenése. Ezt a szakértők 120-160 dollár/hordóra becsülik. De nem zárható ki egy árfolyam tüske kialakulása sem 200 dollár/hordó fölé, ahogy azt már korábban is írtam.

A tengeren lévő kőolaj mennyisége most és az elmúlt 10 évben

Forrás: Vortexa

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának