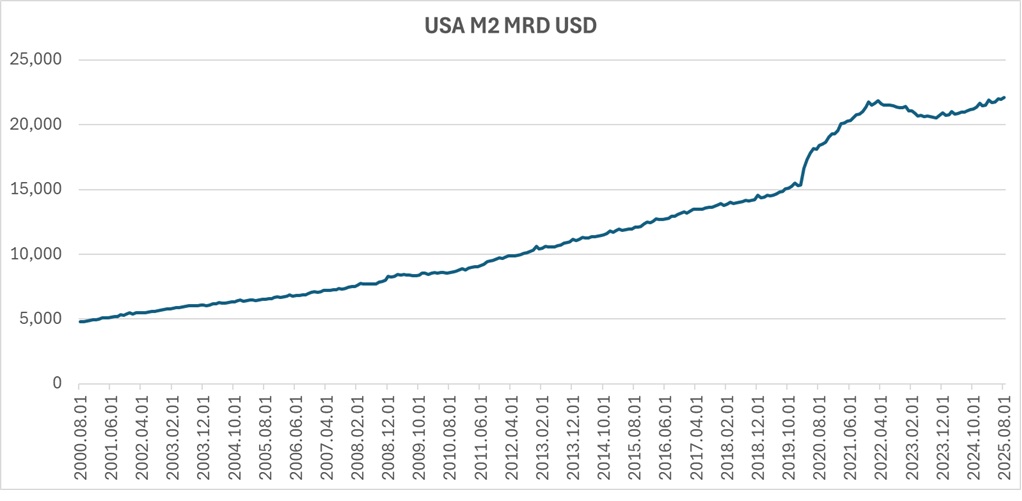

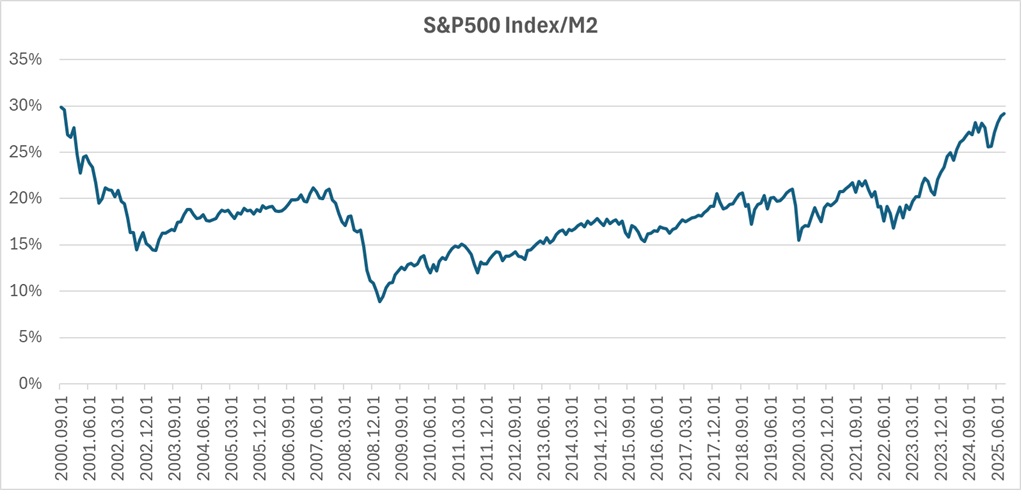

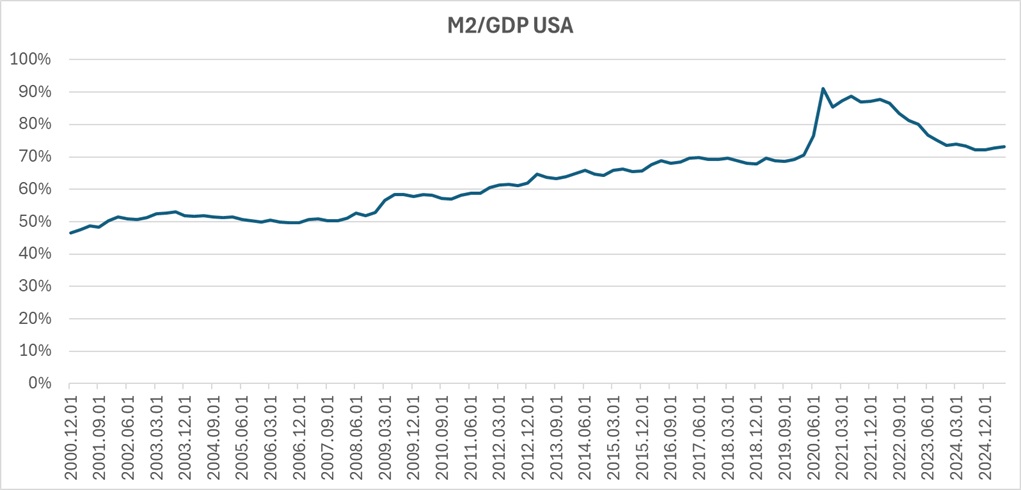

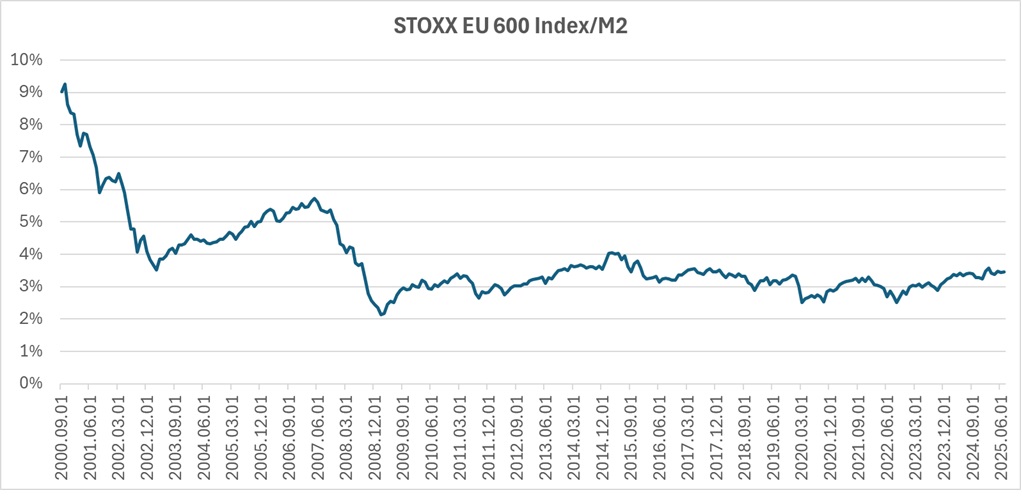

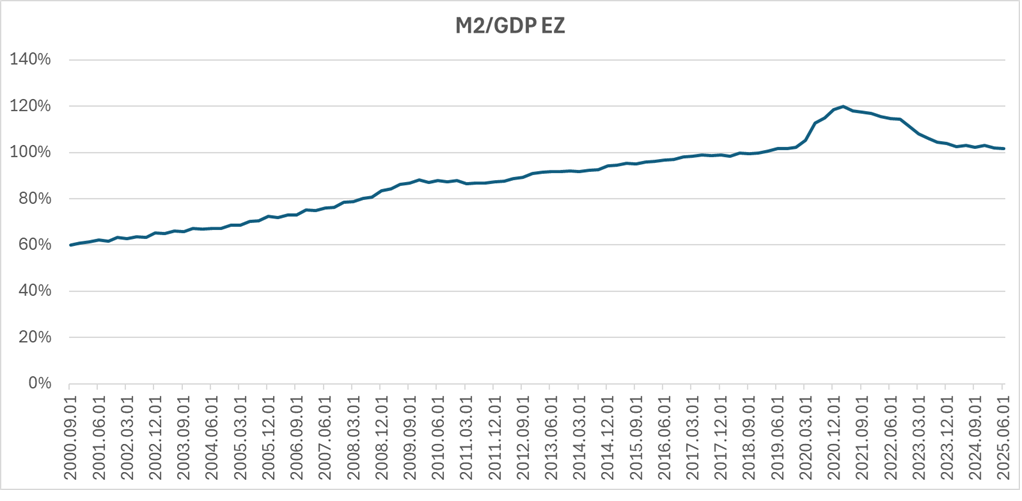

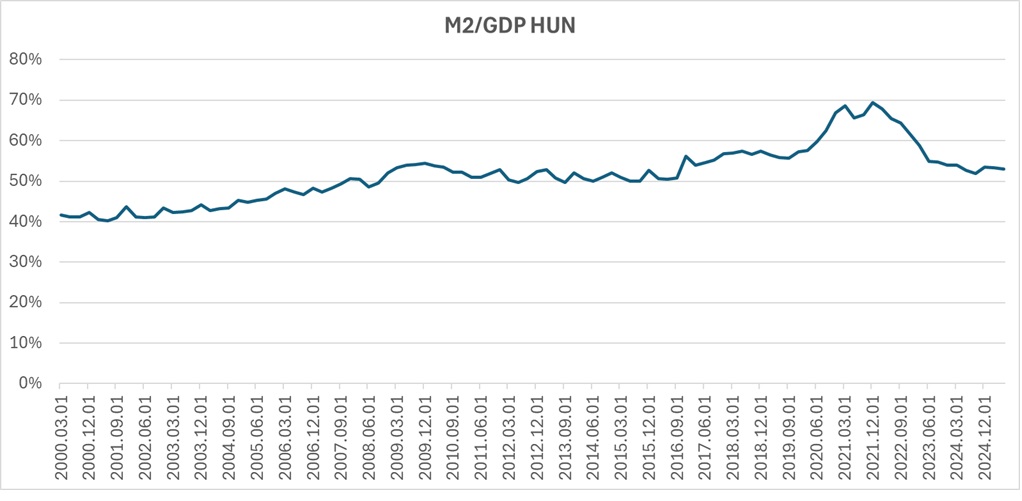

Az utóbbi időben megint elkezdtek növekedni a pénzmennyiségek a gazdaságokban nominális értelemben, de GDP arányosan visszatértek a COVID előtti szintekre. Ha pedig valamiféle értékeltségként tekintünk az indexek (piaci kapitalizáció közelítése) és a...

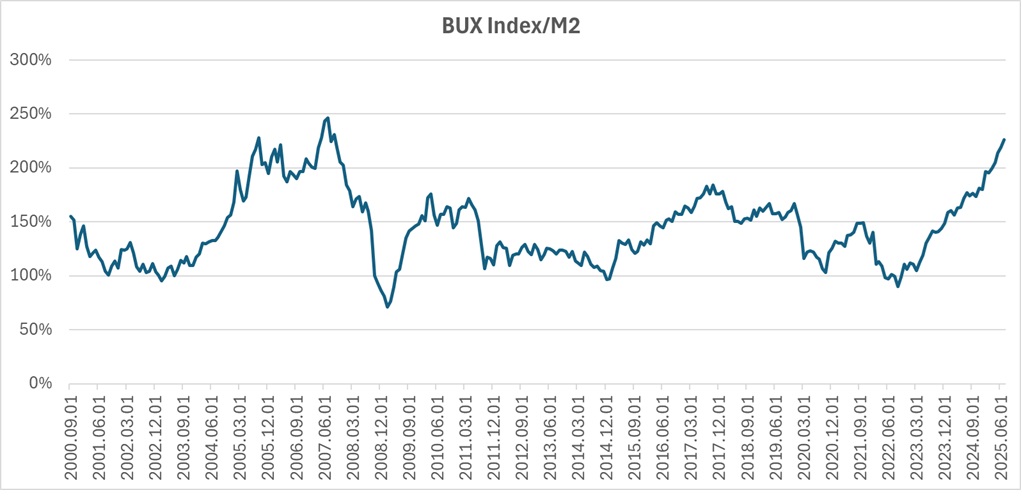

Az utóbbi időben megint elkezdtek növekedni a pénzmennyiségek a gazdaságokban nominális értelemben, de GDP arányosan visszatértek a COVID előtti szintekre. Ha pedig valamiféle értékeltségként tekintünk az indexek (piaci kapitalizáció közelítése) és a pénzmennyisség hányadosára, akkor meglepő módon a BUX már nem is tűnik olyan olcsónak. Viszont az OTP az index több mint 40 százaléka, s a profitjának 70 százaléka külföldről jön, szóval ez a mérés a BUX esetében eléggé félrevisz. Ugyanakkor az európai részvények esetében kedvező, míg az S&P500 esetében a dotcom lufi idejére emlékeztető szintre emelkedett a hányados.

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Ebből pedig azt a következtetést vonhatjuk le, hogy igen, a pénzmennyiség sok a gazdaságokban nominális értékben, de valójában a gazdaság méretéhez képest nem több, mint a COVID előtt volt. Azaz valamiféle normalizálódáson mentünk keresztül. Ha pedig egy egyszerű mérőszámként kezeljük az indexek és a pénzmennyiség hányadosát, akkor az európai piac tűnik olcsónak, de a BUX esetében a piac sajátosságai miatt elég erős a torzítás.

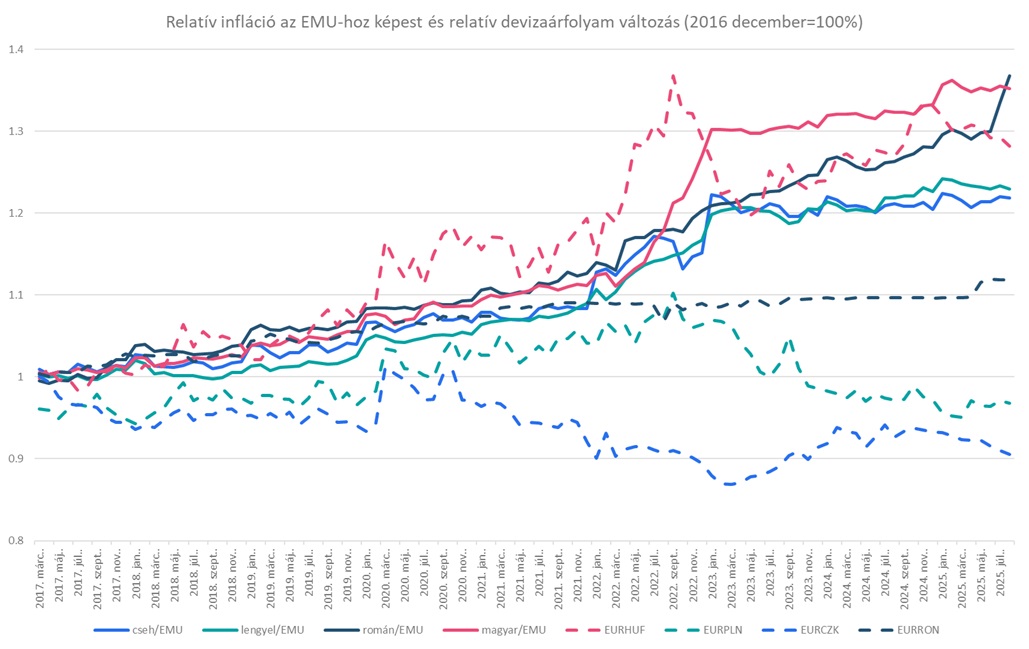

A mai inflációról meg annyit, hogy nincs itt semmi látnivaló. illetve azt érdemes megjegyezni, hogy míg az Eurózónában (EZ) 0,2 százalékkal emelkedtek az árak, addig itthon stagnáltak. Ez pedig a vásárlóerőparitás szerint elvileg 80 fillérrel erősebb egyensúlyi forint árfolyamot jelent az euróval szemben.

Vásárlőerőparitás és a relatív devizaárfolyamok a régióban

Forrás: Bloomberg, Erste

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának