Mondhatnám, hogy hatalmas az izgalom az új amerikai csúcsok kapcsán, de valójában nem így van. Tegnap az energiaszektortól átvette a stafétabotot a kommunikációs szektor, s azon belül is a Google és a Meta vitte a prímet az S&P500 esetében. Persze az energia és az IT is...

Mondhatnám, hogy hatalmas az izgalom az új amerikai csúcsok kapcsán, de valójában nem így van. Tegnap az energiaszektortól átvette a stafétabotot a kommunikációs szektor, s azon belül is a Google és a Meta vitte a prímet az S&P500 esetében. Persze az energia és az IT is kitett magáért továbbra is, de azért olybá tűnik ez az egész, mint a szokásos nyár végi áremelkedés. Az ősz meg általában hozza az izgalmat.

Szóval ebben a „nyári csendben”, amikor még Orbán Viktor sem beszél pénteken a rádióban, annak a megvizsgálására vetemedtem, hogy mi van, ha tök béna befektetők vagyunk, s egy osztalék részvényt a csúcson veszünk meg, aztán jó sok évig ülünk benne. Ebben az esetben milyen hozamra számíthatunk? Erre van egy jó példánk, a Magyar Telekom részvénye.

Szóval vettem a fáradtságot s kiszámoltam a teljes hozamot a magyar, első számú osztalékpapírra. Mégpedig úgy, hogy az osztalékokat teoretikusan visszaforgattam a cég részvényeibe, azaz az osztalék fizetést követő napon nyitó áron vásároltam az osztalékból részvényt. (Mindezt TBSZ számlán, azaz adót nem fizettem az osztalék után.)

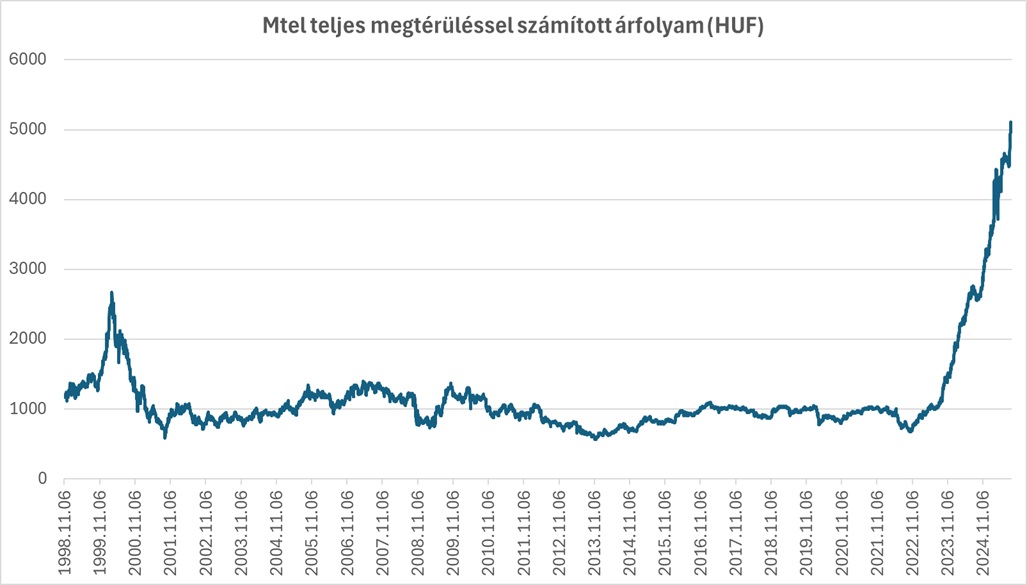

A Magyar Telekom osztalékkal módosított árfolyama

Forrás: Bloomberg, Erste

Ha 1998 végétől, mint egy „véletlen” időponttól (vásárlástól) számoljuk a hozamunkat, akkor az elmúlt két évben látott nagy áremelkedésnek köszönhetően. 5,8 százalékon áll az éves hozamunk. Viszont, ha nagyon ügyetlenek voltunk, s a történelmi csúcson, 2.655 forinton, 2000. március 10-én vásároltunk a részvényből, akkor is átlagosan 2,5 százalékos hozamnál járunk.

Mindeközben az átlagos éves infláció 5,3 százalék volt (az éves átlagos inflációk alapján számítva). Szóval, ha nagyon ügyetlenek voltunk, akkor az alatt, ha átlagosan, akkor most kicsivel infláció fölött állunk a hozamunkkal. Persze ha a két évvel ezelőtti árfolyamokat néznénk, akkor meg vastagon veszteségesek lennénk mind a két esetben. Szóval ebben az esteben a türelem rózsát termett, de azért még mindig nem lennék maradéktalanul boldog ezzel a befektetéssel, hiszen a tőkeköltséget, azaz a kockázattal növelt hozamot (10+ %) messze nem termelte meg az elmúlt évek során, egyik esetben sem!

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának