Hol is kezdjem? A tőzsdei összprofit a második negyedévben alacsonyabb, míg a júliusi infláció magasabb lett a vártnál. Egyik sem jó, de kezdjük a tőzsdével. A MOL ma hajnalban megjelent gyorsjelentése nettó eredmény szinten mélyen alul, míg tisztított EBITDA...

Hol is kezdjem? A tőzsdei összprofit a második negyedévben alacsonyabb, míg a júliusi infláció magasabb lett a vártnál. Egyik sem jó, de kezdjük a tőzsdével.

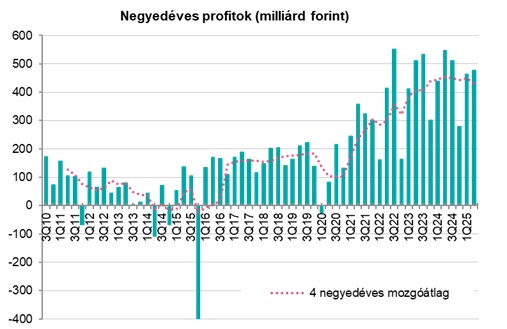

A MOL ma hajnalban megjelent gyorsjelentése nettó eredmény szinten mélyen alul, míg tisztított EBITDA szinten csak kicsit múlta alul az egy évvel ezelőtti értéket és a várakozásokat. Mivel alapvetően a négy nagy részvény határozza meg a BUX értékét (92 százalékban), ezért azt mondhatjuk, hogy a MOL mai jelentésével meg is van a második negyedéves teljesítmény. Az pedig nem lett rossz, hiszen az előző negyedévhez képest 3 százalékkal emelkedett 476 milliárd forintra, viszont év per év alapon csökkent 13 százalékkal, s jóval elmaradt az 551 milliárdos várakozástól is. Ebben elsősorban a MOL jelentős, másodsorban a Richter kisebb mértékű alulteljesítése játszotta a fő szerepet. Ugyanakkor az OTP nagyobb, míg az MTel kisebb mértékű felülteljesítést mutatott.

Az összprofit-tömeg változása a BUX-ban

Forrás: cégek, Erste

Mint a fenti grafikonból is jól látható, a négy negyedéves mozgóátlag 2023 vége óta, azaz egy és háromnegyed éve stagnál 430-440 milliárd forint környékén (most éppen 432 milliárd).

Szóval a profit nem emelkedett, de a BUX azóta 70 százalékkal került magasabbra. Azaz az ebben az időszakban elég komoly átárazódást láthattunk, ami teljesen a várakozásunknak megfelelően alakult idáig. S persze azt is hozzá kell tennünk, hogy ennek nagy valószínűséggel még nincs vége, hiszen még mindig csak 7,1-es előremutató P/E rátánál járunk a historikus 10 körüli értékkel szemben. Az egyetlen probléma ebben a képletben, hogy nagyon egy lábon áll. Az a láb pedig az OTP, amely 45 százalékos súllyal szerepel az indexben. Szóval ilyen értelemben kissé nagyobb a BUX index kockázata, mint egy szokásos indexnek, de a koncentráció növekedése pl. az USA-ban is tetten érhető az S&P500 index esetében is, ahol néhány részvény adja az eredmény, a kapitalizáció és az index súly mintegy 80 százalékát (emlékeim szerint).

S akkor beszéljünk az inflációról, ami a vártnál nagyobb lett, 0,4 százalékkal emelkedett hó per hó alapon. Továbbra is az élelmiszerárak, a szolgáltatások és meglepetésre a háztartási energia emelte az árakat. Jó hír a rosszban, hogy a maginfláció tovább csökkent, s már 4 százaléknál jár az előző havi 4,4 százalékot követően. A bázishatásnak volt köszönhető az árak év per év alapú további esése, s a makrogazdasági elemzőink véleménye szerint a következő hónapokban nem várható trendszerűség a CPI változásában, amely az év végére 4 százalék körüli értéket vehet fel.

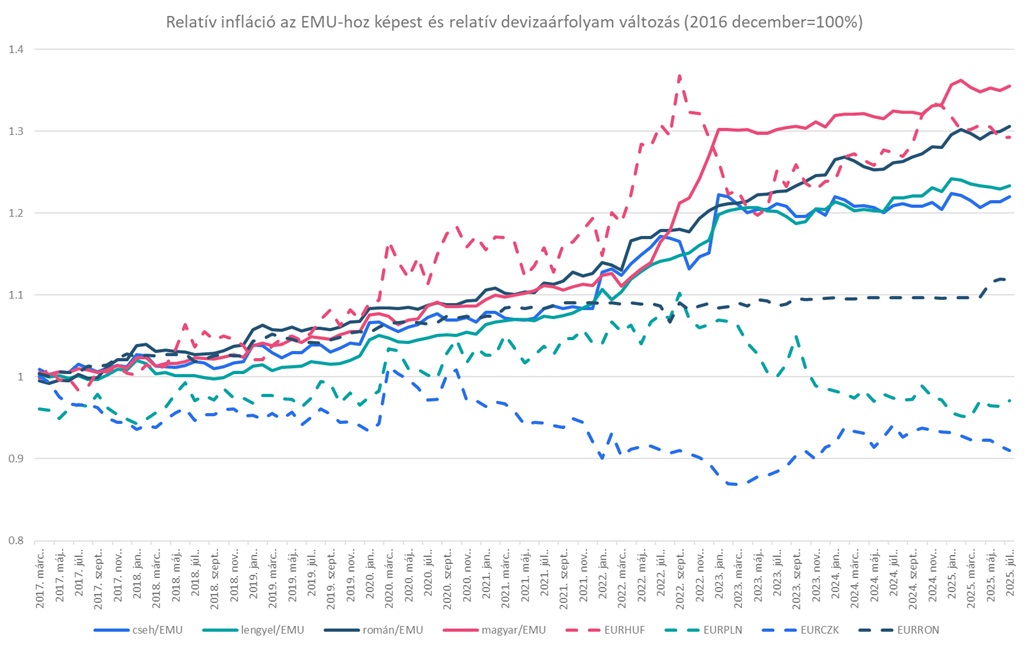

A szokásos egyszerűsített vásárlóerőparitás szerint az EURHUF egyensúlyi árfolyamszint valamivel kevesebb, mint 2 forinttal emelkedett, mivel az Eurózónában az elmúlt hónapban stagnáltak az árak.

A relatív egyensúlyi árfolyamszintek és keresztárfolyamok alakulása a régióban

Forrás: Bloomberg, Erste

Mint a fenti grafikonból látható, az elmúlt időszakban a vásárlóerőparitás alapján számított egyensúlyi árfolyamszintek emelkedtek a régióban az euróhoz képest.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának