Ez nem egy fogadás 1:1000 odds-szal, hanem a BUX tegnapi, 99,899 pontos záróára. Vagyis majdnem megvolt a régóta vizionált, lélektanilag fontos és kerek záróár, amely jó alkalmat ad arra, hogy megálljunk egy pillanatra, és elgondolkozzunk egy picit a magyar piacról. A BUX,...

Ez nem egy fogadás 1:1000 odds-szal, hanem a BUX tegnapi, 99,899 pontos záróára. Vagyis majdnem megvolt a régóta vizionált, lélektanilag fontos és kerek záróár, amely jó alkalmat ad arra, hogy megálljunk egy pillanatra, és elgondolkozzunk egy picit a magyar piacról.

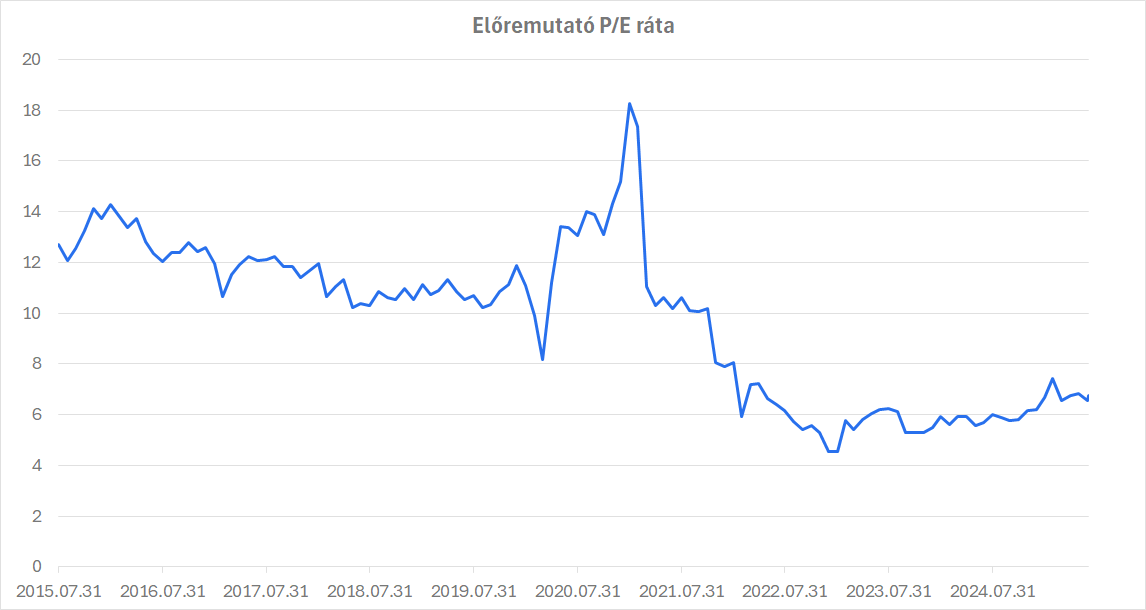

A BUX, mint jól látható az alábbi ábrából, a COVID19 utáni eredménybővülés ellenére sem tért vissza a korábban látható 10 fölötti P/E előremutató értékeltségi szintre. Sőt, az orosz-ukrán háború kirobbanása még mélyebbre lökte ezt a mutatószámot.

BUX előremutató P/E értékeltsége

Forrás: Bloomberg

Azóta fokozatosan emelkedik ez a mutatószám a 4,5-es mélypontról, s már 6,75 környékén jár, de ez még mindig elég messze van a 10 közeli 20 éves átlagtól. Ez a relatíve alacsony értékeltség jogos is lehetne, ha például eredménycsökkenést várnánk, de nem így van. Míg például a MOL esetében a stagnálás lehet a valószínű, az OTP esetében enyhe növekedésre fogad a piac. A Richter esetében pedig enyhe, míg az MTel esetében pedig erősebb bővülés a valószínűsíthető a profitban. Ez pedig igazán indokolhatna egy, az átlaghoz közelítő árazást. Persze ezen sokat segítene egy esetleges béke a szomszédunknál, de legalább egy tűzszünet. Az utóbbinak van nagyobb realitása.

Nyilván a BUX-ot az OTP vezeti, amely 40 százalékos súllyal szerepel az indexben, s az előremutató eredmény alapján szintén 6,75-ös előremutató rátán forog, mint a BUX, miközben az eredményének tavaly 13 százaléka jött Oroszországból. Ha ezzel korrigáljuk (kivesszük) az eredményt, akkor is csak 7,75-ös rátán forog a bank. Szóval akkor is még kb. 20-25 százalékra vagyunk a történelmi 10 körüli átlagtól.

A másik izgalmas kérdés a Richter, amelynek az árfolyama az utóbbi időben sokat csökkent. Ez szerintem azért történt, mert elindult a dollárban egy trendszerű gyengülés az elmúlt hónapokban. A Trump-féle szeparációs politika miatt sokan további lassú gyengülést várnak a dollár kereskedelemben betöltött vezető szerepének leértékelődése miatt. Nyilván a hosszútávú, évek alatt bekövetkező hatásokat nem lehet fedezeti ügyletekkel eliminálni. Ez pedig végül – a cég sikeres és jó fedezeti politikája ellenére – a jelenleg 700 millió dollár környéki cariprazinhoz kapcsolódó bevétel hatását leértékeli. Például ha nem lenne a dollár kitettségnek a nagy része fedezve a Vraylar (cariprazin) esetében, akkor az év eleje óta bekövetkezett USD/HUF gyengülés dolláronként 60 forintot vágott volna ki ebből a bevételből. Ami 700 millió dollár esetében 40 milliárd forint körüli érték lett volna, mely az idénre várt eredménynek a 15 százaléka. Ha az osztalékot is figyelembe vesszük, akkor az árfolyam, az elmúlt hetekben gyakorlatilag pont ennyit gyengült. (9 810/(11 000 + 508)=0,85) Nyilván mostanában mintha a dollár „túlgyengülte”, a forint meg „túlerősödte” volna magát. Vagyis „ideje befejezni” a gyengülést.

Egy szó, mint száz. Ugyan a BUX a 100 000 pontot kóstolgatja, de továbbra sem tűnik drágának. Ugyanakkor az átárazódás egy lassú, sokváltozós folyamat, amelyben lehetnek visszaesések, de azért egy nyugodtabb, kiszámítható világban az átárazódási folyamatnak folytatódnia kellene.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának